Por Agroempresario.com

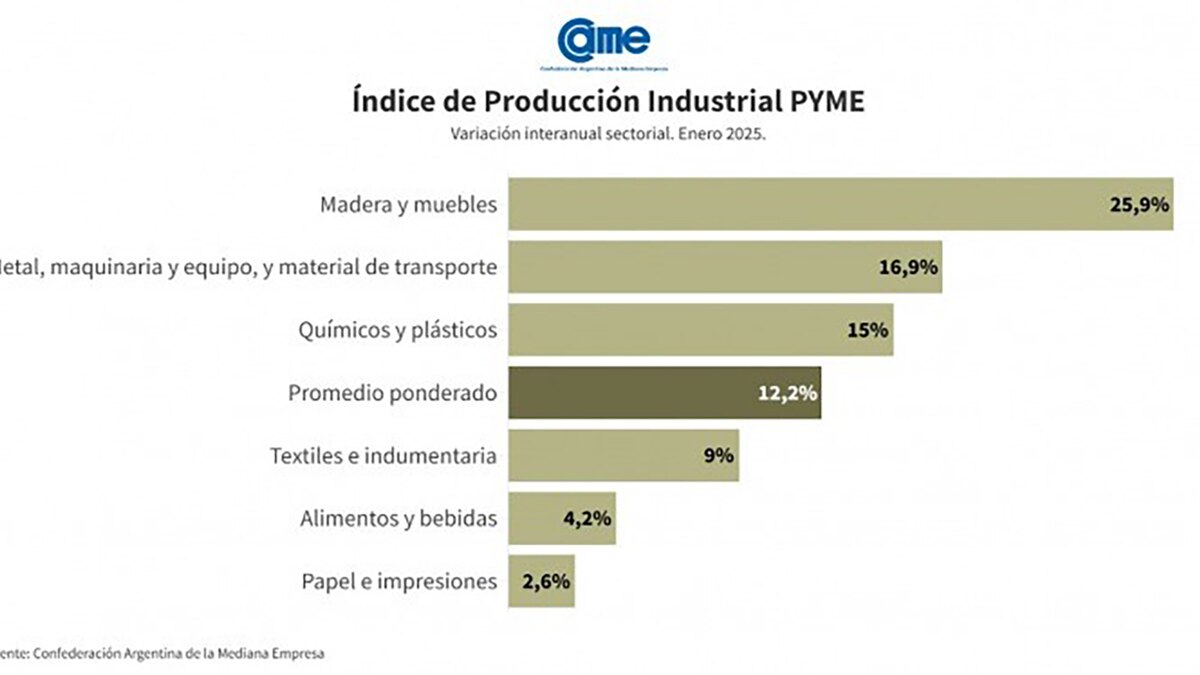

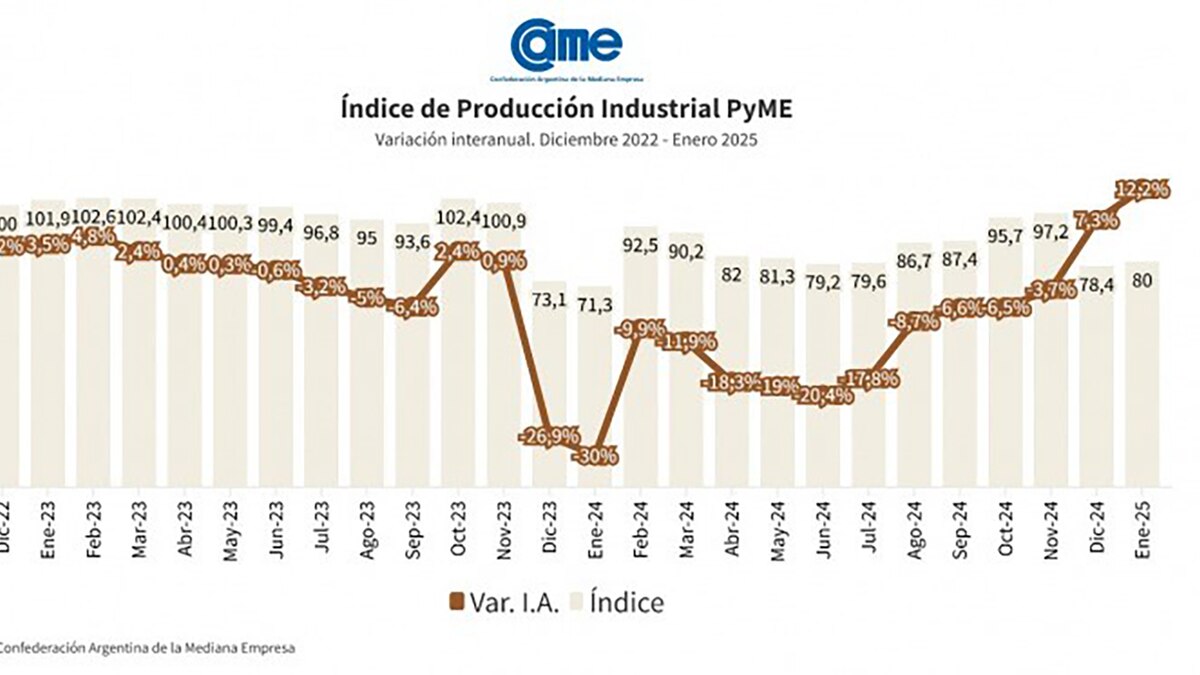

La Confederación Argentina de la Mediana Empresa (CAME) presentó un informe que destaca un repunte en la producción manufacturera de las pymes, con un aumento del 12,2% interanual en enero de 2025. Si bien esta cifra refleja una mejora, la realidad es que las industrias aún no han logrado recuperar los niveles de producción previos a la profunda caída de enero de 2024, cuando la actividad alcanzó mínimos históricos. El crecimiento de la actividad en este inicio de año se debe, en gran medida, a una baja base de comparación frente a los resultados de 2024.

El Índice de Producción Industrial Pyme (IPIP), que CAME elabora a partir de un relevamiento a 389 empresas, revela un repunte del 4,8% respecto a diciembre de 2024, lo que refleja una leve mejora en la actividad mensual. Sin embargo, las pymes siguen operando a sólo un 59% de su capacidad instalada, lo que pone de manifiesto los desafíos estructurales del sector y la lenta recuperación de la economía en el ámbito de las pequeñas y medianas empresas.

Dificultades persistentes en el sector pyme

A pesar del repunte interanual, las pymes continúan enfrentando dificultades que afectan tanto su producción como su estabilidad financiera. CAME resaltó que el cumplimiento de obligaciones laborales, particularmente el pago de salarios, sigue siendo uno de los principales obstáculos que enfrentan los empresarios. En este contexto, la industria pyme se encuentra en un escenario complejo, marcado por altos costos operativos, restricciones de crédito y una presión impositiva que sigue afectando la rentabilidad.

En cuanto a los sectores productivos, CAME destacó que todos los sectores analizados mostraron avances tanto interanuales como mensuales desestacionalizados. Sin embargo, las mejoras fueron desiguales, con algunos rubros mostrando una recuperación más sólida que otros.

Análisis sectorial

Madera y muebles: el líder del crecimiento

El sector de Madera y Muebles lideró el crecimiento interanual, con un alza del 25,9%. Este avance es especialmente significativo considerando que en enero de 2024, el sector había sufrido una caída del 30,6%, lo que refleja una base comparativa baja. La mejora mensual fue del 6,3%, y las empresas de este rubro operaron a un 64,5% de su capacidad instalada, lo que representa el mayor nivel de actividad entre todos los sectores medidos.

Algunas empresas de este sector lograron mantener e incluso mejorar sus ventas, impulsadas por la demanda de refacciones y obras en marcha durante el mes. A pesar de la estacionalidad del mes de enero, que generalmente presenta bajos niveles de actividad debido a los parates en la construcción, el sector pudo capitalizar las estrategias de promoción y las facilidades de pago, lo que permitió a muchas empresas mejorar su rentabilidad.

Metal, maquinaria y equipo: recuperación lenta pero estable

El sector de Metal, Maquinaria y Equipo también mostró un repunte interanual del 16,9%. En términos mensuales, la actividad creció un 4,9% en comparación con diciembre de 2024. No obstante, este incremento también se debe en parte a la baja base de comparación, ya que en enero de 2024 el sector había registrado una caída de 34,8%. Las industrias de este rubro trabajaron a un 55,9% de su capacidad instalada, lo que refleja aún la falta de plena recuperación.

A pesar de la leve mejora, algunos empresarios señalaron que la baja demanda interna sigue siendo un factor limitante. Además, la presión impositiva y el aumento de los costos operativos siguen afectando la rentabilidad, lo que ha obligado a las empresas a repensar sus estrategias comerciales y explorar nuevos mercados, como Brasil, para poder sostener la actividad.

Alimentos y bebidas: leveña recuperación tras el colapso de 2024

El sector de Alimentos y Bebidas registró una mejora del 4,2% interanual en enero de 2025, tras el desplome de 2024, cuando sufrió una caída acumulada del 12,3%. La comparación mensual también mostró una leve recuperación del 3,3%. A pesar de estos incrementos, las empresas de este rubro operaron a un 59,4% de su capacidad, lo que sigue estando por debajo de los niveles previos a la crisis económica.

Los empresarios consultados indicaron que la temporada y las promociones comerciales impulsaron la demanda, mientras que otros mencionaron la caída en el consumo debido a las vacaciones de verano. Además, señalaron que los altos costos fijos, la inflación y la falta de acceso al crédito siguen siendo factores limitantes para el crecimiento.

Textiles e indumentaria: avances y desafíos persistentes

El sector Textil e Indumentaria mostró un crecimiento interanual del 9%, lo que marca una recuperación importante luego de la fuerte caída del 18,2% registrada en enero de 2024. Sin embargo, las empresas del sector operaron a un 56,7% de su capacidad, lo que aún indica una capacidad de producción subutilizada. El sector ha estado marcado por una fuerte estacionalidad, y algunos empresarios han tenido que lidiar con un mercado más retraído debido a la menor disponibilidad de financiamiento y un comportamiento cauteloso del consumidor.

La innovación en textiles y la renovación de colecciones fueron factores clave para atraer a los consumidores. Además, las promociones y estrategias de venta online fueron cruciales para muchas empresas en este contexto económico incierto.

Químicos y plásticos: crecimiento impulsado por nuevos mercados

El sector de Químicos y Plásticos mostró un incremento del 15% interanual, con un repunte mensual del 5,8%. Este crecimiento se atribuye principalmente a la recuperación después del fuerte desplome de 2024, cuando la actividad cayó un 35,6%. A pesar de esta mejora, el sector aún enfrenta restricciones en términos de capacidad de producción, operando a un 61,6% de su capacidad instalada.

El sector ha logrado sostener su actividad gracias a la estabilidad en los precios de las materias primas y la apertura de nuevos mercados. Sin embargo, la estacionalidad y la moderación del consumo siguen siendo desafíos importantes.

Papel e impresiones: aumento moderado tras caídas significativas

El sector de Papel e Impresiones experimentó un aumento del 2,6% interanual, con un repunte mensual del 6,9%. Esta mejora se da después de una caída histórica de 41,7% en enero de 2024. Aunque la actividad mostró signos de mejora, el sector aún trabaja a solo un 63,6% de su capacidad instalada, lo que refleja una recuperación moderada en comparación con otros sectores.

Los empresarios del sector esperan que la vuelta a las clases y la normalización de la actividad comercial favorezcan una recuperación gradual. Sin embargo, las condiciones estacionales y las restricciones de demanda continúan pesando sobre la actividad.