Por Agroempresario.com

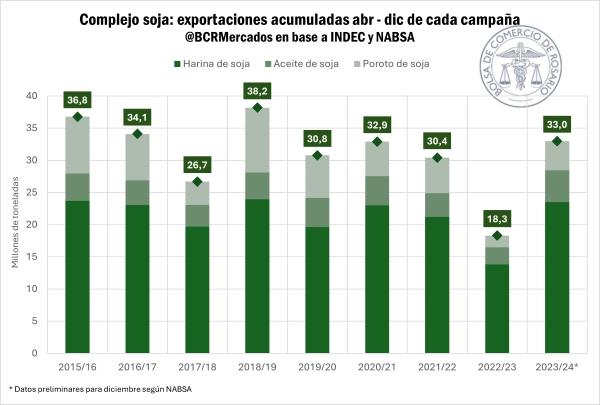

Según un informe de la Bolsa de Comercio de Rosario (BCR), durante noviembre se registraron embarques por 2,4 millones de toneladas de harina, 612.000 toneladas de aceite y 94.000 de porotos, un 14% menos que en octubre, pero el doble del volumen exportado en noviembre de 2023.

De acuerdo con el reporte elaborado por Matías Contardi y Emilce Terré, "los embarques tienden a resentirse estacionalmente ya avanzada la campaña". Sin embargo, al sumar las toneladas embarcadas en diciembre y las programadas hasta fin de mes, las exportaciones acumuladas del complejo soja serán las más altas en cinco años, superando en un 80% las cifras del año pasado.

Precios en baja: un desafío para el mercado

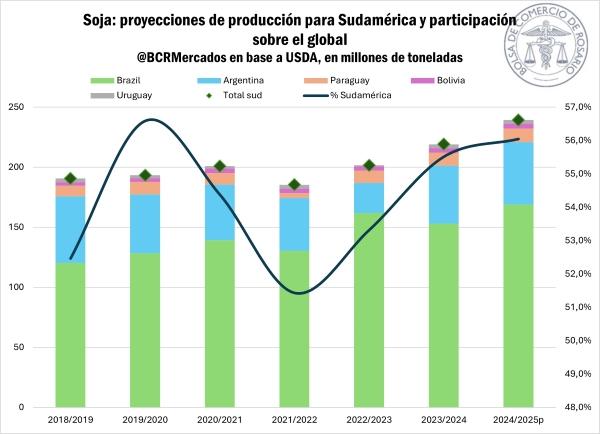

El escenario internacional presenta una dinámica desfavorable para los precios de la oleaginosa. En el mercado de Chicago, el contrato más cercano cayó un 4,3% la semana pasada, alcanzando mínimos desde agosto de 2020. En Sudamérica, las perspectivas de oferta récord en Brasil, Paraguay, Uruguay y Bolivia también presionan a la baja las cotizaciones.

En Brasil, se proyecta una producción récord de 171,5 millones de toneladas, mientras que Paraguay y Uruguay registraron mejoras climáticas que favorecen sus cosechas. En Bolivia, se espera un nivel productivo histórico de 4,1 millones de toneladas.

En paralelo, el aceite de soja enfrenta obstáculos adicionales. La posibilidad de que el Congreso de Estados Unidos elimine el crédito fiscal al biodiesel ha catalizado un derrumbe del 10% en sus cotizaciones desde noviembre. En Argentina, el precio FOB del aceite cayó por debajo de los US$1000 por tonelada, un 11% menos que el mes anterior.

Impacto en el mercado local

La caída de los precios internacionales impactó directamente en las cotizaciones locales. En Rosario, el precio de la soja bajó hasta los $280.000 por tonelada, $20.000 menos que hace un mes. En términos reales, descontando la inflación, el poder de compra de la soja es el más bajo desde enero de 2018.

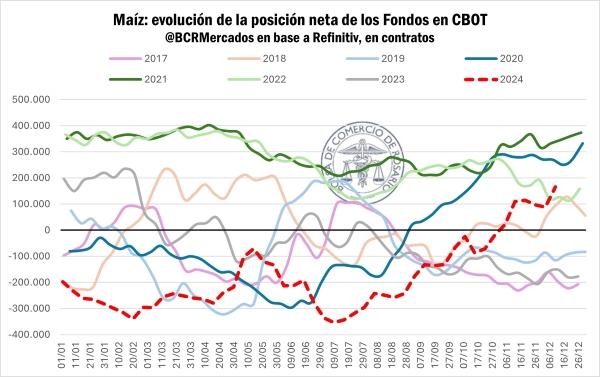

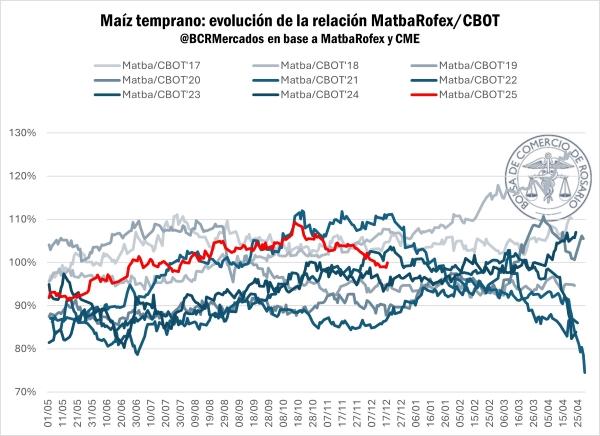

Por otro lado, las cotizaciones del maíz en pesos han resistido mejor. Los precios para entregas disponibles rondan los $180.000 por tonelada, gracias al soporte del mercado internacional de futuros. En Chicago, los fondos especulativos incrementaron su posición comprada en 183.500 contratos desde noviembre, equivalente a 66 millones de toneladas.

Sin embargo, en el mercado local, las posiciones diferidas de maíz reflejan una tendencia bajista debido a expectativas de mejor producción tardía, la influencia de la zafrinha brasileña y la brecha cambiaria.

Fijación de precios: una estrategia condicionada

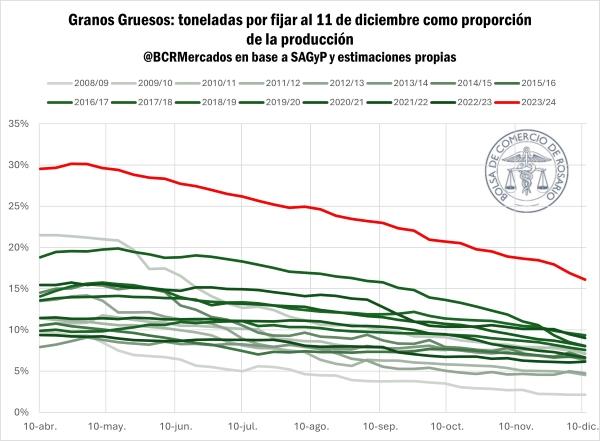

A pesar del incremento en los volúmenes exportados, las toneladas comprometidas aún sin precio fijo representan el 16% de la producción de granos gruesos, un 9% por encima del promedio. De acuerdo con la BCR, "gran parte de estas toneladas deben fijarse hasta fin de año debido a las condiciones comerciales pactadas".

En total, quedan por fijar 4,96 millones de toneladas de soja y 4 millones de maíz, lo que representa ingresos potenciales por US$2136 millones. Esta situación refleja el impacto de la incertidumbre cambiaria y las expectativas frente a posibles modificaciones regulatorias.

En conclusión, aunque los volúmenes exportados alcanzan niveles históricos, el desafío de los precios a la baja y la necesidad de fijar toneladas aún pendientes resaltan la complejidad del mercado de granos en el cierre de 2024.