Por Agroempresario.com

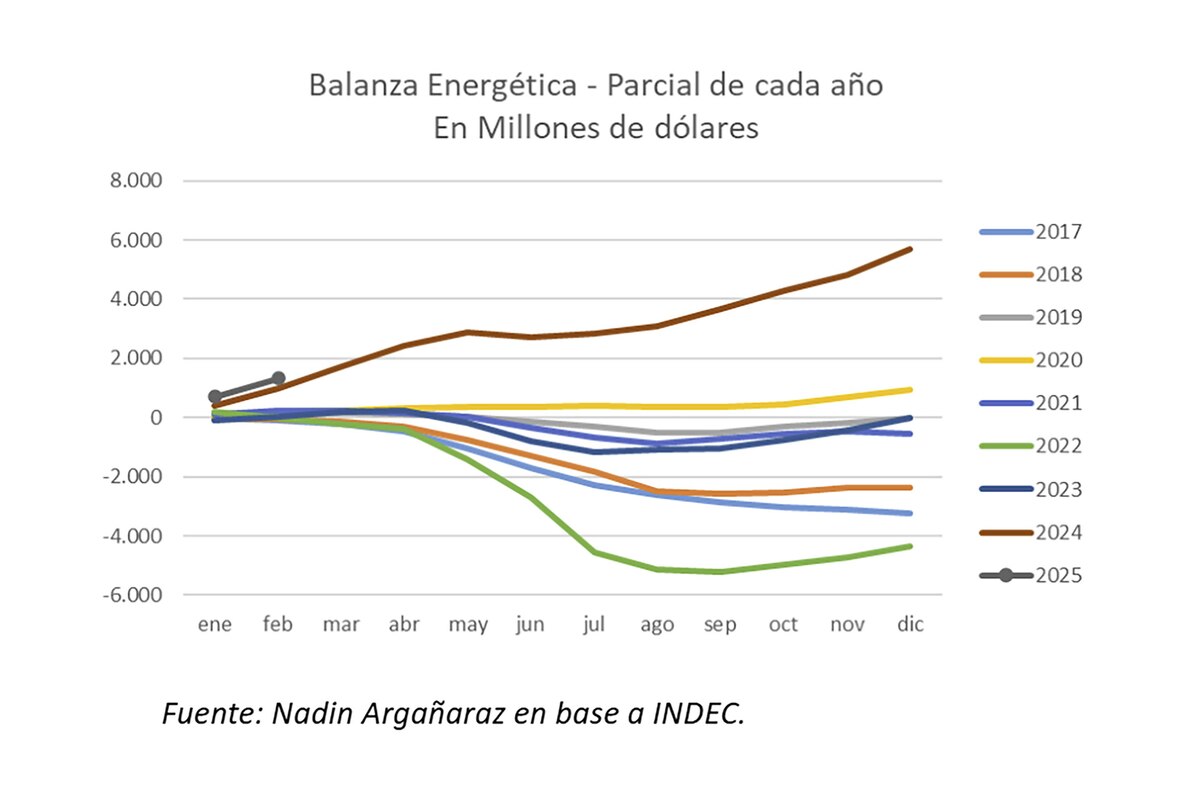

El sector energético se convirtió en el gran protagonista del frente externo argentino en el primer bimestre de 2025. Su aporte resultó determinante para sostener el superávit comercial en un contexto donde otros sectores mostraron señales de deterioro. De acuerdo con el Instituto Argentino de Análisis Fiscal (IARAF), la balanza de dólares de la energía arrojó un saldo positivo de USD 1.321 millones, lo que representa un incremento de USD 344 millones respecto al mismo período de 2024.

El dato adquiere mayor relevancia al considerar que los precios internacionales de la energía no jugaron a favor del desempeño exportador. La caída de precios significó una pérdida de USD 45 millones, pero el aumento en los volúmenes exportados permitió compensar ese efecto con un ingreso adicional de USD 389 millones. En términos netos, las mayores ventas al exterior sumaron USD 293 millones al superávit comercial.

En el caso de las importaciones, se observó una tendencia favorable. La reducción de los precios internacionales generó un ahorro de USD 57 millones, mientras que el aumento en los volúmenes importados implicó un egreso extra de solo USD 6 millones. Así, el impacto combinado de precios y cantidades dejó un saldo positivo en la balanza comercial.

Según la consultora LCG, el saldo comercial de febrero fue el segundo más bajo desde la asunción del nuevo gobierno, solo por encima del de enero, que también se mantuvo en terreno positivo gracias al aporte energético. En total, el superávit comercial del primer bimestre ascendió a USD 370 millones, una cifra significativamente menor en comparación con los USD 2.200 millones del mismo período de 2024.

Mientras los dólares de la energía sostienen el superávit comercial, el Banco Central enfrenta una situación adversa en el mercado cambiario. En solo cinco ruedas, la autoridad monetaria vendió USD 1.008 millones, marcando el peor registro desde la semana previa a las elecciones generales de 2019. Como resultado, las reservas brutas cayeron hasta los USD 26.783 millones, su nivel más bajo desde septiembre de 2024, según estimaciones de GMA Capital.

El giro en el mercado se produjo tras una semana de fuerte volatilidad financiera, en la que se registró una elevada presión sobre los contratos de futuros del dólar. La demanda de cobertura se disparó ante rumores sobre posibles cambios en el régimen cambiario y la incertidumbre sobre un nuevo acuerdo con el Fondo Monetario Internacional (FMI). En un solo día, los contratos de dólar futuro llegaron a aumentar un 5%.

Esta situación dejó al Banco Central en una posición incómoda. Desde el pico de enero, el stock de reservas brutas se redujo en más de USD 1.500 millones. Las reservas netas, en tanto, se ubicaron en torno a los USD -8.000 millones, según cálculos de las consultoras 1816 y Outlier. A su vez, el saldo comercial acumulado del año alcanzó apenas los USD 370 millones, un resultado positivo únicamente gracias al sector energético.

En este contexto, la política cambiaria vuelve a ser eje del debate entre el Gobierno y el FMI. El tipo de cambio ajustado a un 2% mensual se mantuvo estable en las últimas semanas, pero el mercado comenzó a poner en duda su sostenibilidad. La brecha entre los tipos de cambio financiero y el oficial se amplió, mientras que las tasas implícitas devaluatorias descontaron escenarios de mayor depreciación en el corto plazo.

De acuerdo con 1816, el actual esquema cambiario se sostiene mientras los actores del mercado encuentren incentivos para mantener posiciones en pesos. Sin embargo, cuando este equilibrio se rompe, como ocurrió en la última semana, el Banco Central pasa de comprador a vendedor neto, y la estabilidad depende de expectativas de intervención o de respaldo financiero externo.

Por el momento, el único factor que mantiene resultados positivos en el frente externo es el superávit comercial, impulsado por el sector energético. No obstante, con una cuenta corriente cada vez más ajustada y una cuenta financiera en déficit, la estabilidad cambiaria sigue dependiendo de señales políticas y acuerdos internacionales que aún están pendientes.