El sorgo argentino se consolidó como un cultivo estratégico en el comercio exterior durante la última campaña, impulsado por la fuerte demanda de China, que lo utiliza como insumo clave para la elaboración del baijiu, una de las bebidas alcohólicas más consumidas del país asiático. El fenómeno, que impacta sobre los precios internos, la rotación productiva y las exportaciones agrícolas, fue analizado por la consultora AZ Group y difundido por La Nación Campo, en un contexto de creciente competencia global por el abastecimiento del cereal.

Según un informe de AZ Group citado por La Nación Campo, hasta mediados de noviembre del año pasado el precio del sorgo en el mercado local se encontraba en torno a los 220.000 pesos por tonelada, pero desde entonces inició una recuperación sostenida, explicada principalmente por el aumento de las compras chinas. En la última campaña, la Argentina exportó 1,4 millones de toneladas de sorgo a China, superando los envíos de Estados Unidos, que alcanzaron 1,03 millones de toneladas, aunque aún por debajo de Australia, con 2,4 millones de toneladas.

El destino de ese sorgo explica buena parte del interés asiático. En China, el cereal se utiliza tanto como insumo forrajero como para la producción de baijiu, una bebida alcohólica tradicional de consumo masivo. Esta demanda específica le otorgó al sorgo un valor adicional dentro del mercado internacional y reforzó su atractivo para los exportadores argentinos.

De acuerdo con el análisis de AZ Group, reproducido por La Nación Campo, durante años el sorgo ocupó un lugar secundario en las decisiones de siembra. “Tradicionalmente, muchos productores han incorporado el sorgo en la rotación únicamente en aquellas campañas en las que se preveían veranos calurosos y con escasas precipitaciones o para producir grano en lotes con limitaciones productivas para el cultivo de maíz”, señaló el informe.

El documento recordó que el cultivo también enfrentaba incertidumbres comerciales, como la falta de un mercado con cotizaciones públicas, la dependencia de embarques estacionales y un menor desarrollo genético frente a otros cereales, factores que limitaban su atractivo productivo.

Sin embargo, esa situación se modificó en los últimos años. Según AZ Group, hoy existen híbridos con mayor resistencia a plagas y elevado potencial de rendimiento, mientras que los usos del sorgo se diversificaron. “Los usos del sorgo se han diversificado y van más allá del empleo como recurso forrajero: se incorporó a las dietas de varios países y se llega a producir cerveza y otras bebidas alcohólicas, como el baijiu, de gran consumo en la población china”, destacó la consultora, en declaraciones citadas por La Nación Campo.

El analista de granos Bruno Todone, de AZ Group, explicó que la producción mundial de sorgo está altamente concentrada: diez países explican cerca del 75% del total cosechado, con Estados Unidos como principal productor, seguido por Nigeria, Brasil, India y México. En ese ranking, la Argentina ocupa el noveno lugar a nivel global.

En materia de comercio exterior, la concentración es aún mayor. Según el relevamiento difundido por La Nación Campo, Argentina, Estados Unidos y Australia concentran el 97% de las exportaciones mundiales de sorgo. La producción global mostró un comportamiento errático en los últimos años, con oscilaciones entre 56 y 63 millones de toneladas entre las campañas 2017/18 y 2024/25, como consecuencia de la variabilidad en la superficie sembrada.

Para la campaña 2025/26, las estimaciones ubican la producción mundial en torno a los 63 millones de toneladas, con exportaciones cercanas a los 10 millones de toneladas. Del lado de la demanda, China, México, la Unión Europea y Japón concentran el 93% de las importaciones globales, con China como principal comprador.

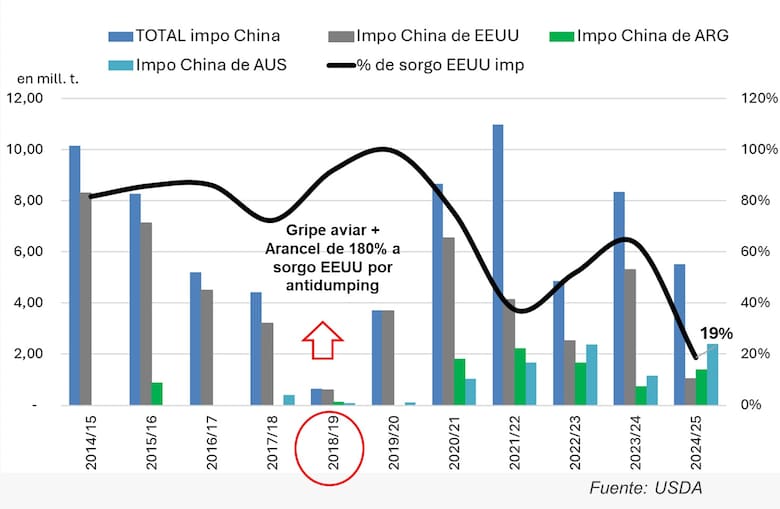

El informe recordó que entre 2014/15 y 2017/18, Estados Unidos era el principal proveedor de sorgo a China, situación que se revirtió con la primera guerra comercial, cuando se aplicó un arancel del 180% al sorgo estadounidense. Desde entonces, China diversificó sus proveedores, con una mayor participación de Argentina y Australia, tendencia que se profundizó con la actual segunda guerra comercial.

A nivel local, la producción argentina de sorgo mostró una marcada variabilidad. El máximo histórico se registró en 2010/11, con alrededor de 4 millones de toneladas, mientras que el mínimo correspondió a 2017/18, con 1,5 millones. Para la campaña 2025/26, se estima una oferta total de 3,5 millones de toneladas, con un stock final cercano a las 500.000 toneladas, concentradas principalmente en las provincias del centro-norte del país.

En el mercado interno, el sorgo suele cotizar por debajo del maíz, aunque en campañas con restricciones hídricas presenta ventajas comparativas por sus menores costos de implantación, estabilidad de rindes y capacidad para diversificar la matriz productiva.

Con una demanda china sostenida y perspectivas de compras voluminosas en los próximos años, los analistas coinciden en que la Argentina tiene margen para incrementar sus exportaciones, que alcanzaron 1,3 millones de toneladas en la última campaña. En paralelo, el sorgo mantiene un rol relevante en el mercado interno como insumo forrajero para la producción de carnes.

Así, el creciente interés de China por el sorgo argentino, impulsado en gran medida por la industria del baijiu, no solo redefine el comercio exterior del cereal, sino que también reposiciona al cultivo dentro del esquema productivo nacional, combinando demanda internacional, mejora de precios y diversificación agrícola.