En cuanto a los puntos más importantes, destaca que en las últimas semanas se observaron subas en los precios de la soja y el maíz, un movimiento habitual dentro de un mercado bajista. Particularmente para la soja, las fuerzas bajistas dominan la tendencia y podría observarse poca volatilidad de los precios en el corto plazo. En cuanto al maíz, la tendencia no cambió, pero es probable que se presente una mayor volatilidad debido al mercado climático brasileño y el impacto de la spiroplasma en Argentina que podría generar recortes en la producción.

En el plano internacional, la Reserva Federal de Estados Unidos mantiene su tasa de referencia sin cambios. Por otra parte, los conflictos bélicos son factores a tener en cuenta, aunque al momento no parecerían tener gran impacto en los mercados.

Los analistas explicaron en detalle el contexto económico de los dos principales cultivos extensivos estivales:

SOJA

El avance de cosecha en Brasil es del 62% sobre las 45 millones de hectáreas destinadas al cultivo, dicho valor se encuentra casi en línea a lo observado durante el ciclo previo a la misma fecha (62,5%).

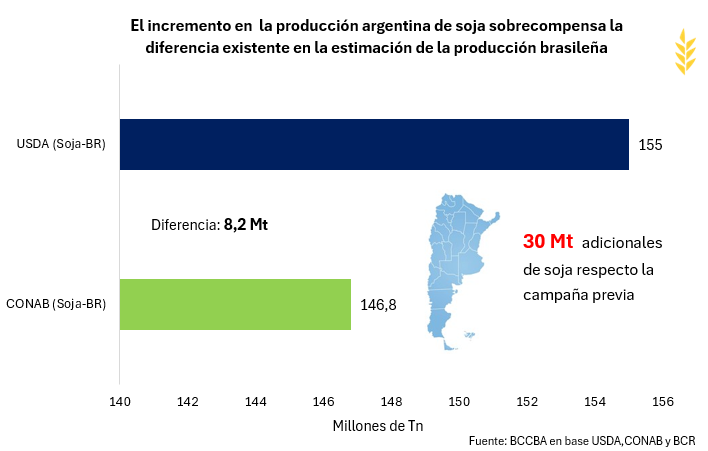

Según la Compañía Nacional de Abastecimiento (CONAB) la producción brasileña de soja alcanzaría los 146,8 millones de toneladas en esta campaña 2023/24, ajustando en un 1,7% el volumen estimado respecto al relevamiento de febrero (149,4 Mt) y, en comparación al ciclo previo, la producción disminuiría un 5% respecto el récord histórico de 154,6 millones de toneladas. Mientras que el Departamento de Agricultura de los Estados Unidos (USDA), en su última publicación del informe mundial de estimaciones de oferta y demanda (WASDE por sus siglas en inglés) correspondiente a marzo, estimó una producción de soja para Brasil que rondaría los 155 millones de toneladas, reduciendo en un 0,64% su estimación de febrero (156 Mt).

En Argentina, la producción de soja rondaría los 50 millones de toneladas durante la presente campaña, en base a la estimación de la Bolsa de Comercio de Rosario.

Desde el punto de vista productivo, el actual volumen posicionaría al presente ciclo como el segundo de mayor producción a nivel histórico para el país. Además, la diferencia entre la estimación de la CONAB y el USDA, no agrega condimento alguno. Esto debido a que Argentina, sin lugar a duda tendrá una mayor producción respecto a la obtenida la campaña previa y, al momento, se materializa en 30 millones de toneladas adicionales, las cuales más que compensan las diferencias entre los organismos. Por último, los principales países productores del Mercosur obtendrían en conjunto, una producción récord, por lo tanto en Sudamérica hay oferta.

En las últimas semanas el mercado mostró una corrección ante el gran rally bajista emprendido por el mes de diciembre, en este contexto la cotización de la soja en Chicago ha exhibido movimientos al alza durante algunas ruedas de negociación. En línea con este movimiento, se observó una disminución en las posiciones vendidas netas de los fondos especulativos en Chicago.

De todas maneras, la corrección anteriormente descripta no es más que un movimiento habitual en los mercados. Aún se está en presencia de un escenario en donde las fuerzas bajistas parecieran dominar el movimiento.

Como principal actor por el lado de la demanda se encuentra China, cuyas importaciones representan aproximadamente el 88% de la comercialización de soja a nivel mundial. Para los años 2024 y 2025 se prevé una desaceleración en su crecimiento y, además se suman los inconvenientes que está experimentando su mercado inmobiliario. En conjunto, se vuelve un dato no menor al momento de pensar en qué precios se podrían observar en el mercado.

Mientras tanto, Brasil se ha convertido en el proveedor predilecto por la potencia asiática, relegando en el último tiempo a Estados Unidos. Esta situación no representa inconveniente alguno para Brasil ya que el mismo viene de obtener la mayor producción de su historia, mientras que para Estados Unidos si bien podría tener implicancias por el lado comercial, la menor demanda China genera menor presión sobre los stock estadounidense mientras se espera por la mercadería sudamericana, no agregando mayor preocupaciones en Chicago.

MAÍZ

Para esta campaña 2023/24, la CONAB estima una disminución en el área a sembrar (1,9 millones de hectáreas respecto el ciclo previo) y en la producción brasileña de maíz, la cual rondaría en 112,7 millones de toneladas (14,5% menos respecto 22/23). Del volumen total estimado, el 80% está compuesto por el maíz safrinha. Este último presenta un avance de siembra sobre el 92 % de las 15,7 millones de hectáreas destinadas para su desarrollo, mostrando un ritmo en las labores superior al observado durante la campaña previa a misma fecha, en cuyo caso el porcentaje rondaba el 85%. Este comportamiento responde a la aceleración en el ciclo de la soja. En el caso particular del Mato Grosso, el mayor estado productor de maíz, las labores de siembra se encuentran finalizadas. La producción de safrinha para el presente ciclo se estima en torno a los 87 millones de toneladas, casi un 15% por debajo de lo obtenido durante la campaña previa.

A partir de este momento, el mercado climático con el que se desarrolle el ciclo del safrinha será una variable para analizar por el mercado. Según el Instituto Nacional de Meteorología (INMET) para los próximos tres meses, se esperan lluvias por debajo de la media en algunas regiones, incluida la región centro-este.

En Argentina, la Bolsa de Comercio de Rosario estima una producción que rondaría los 57 millones de toneladas. De cara a la cosecha, el pronóstico trimestral elaborado por el Servicio Meteorológico Nacional (SMN), prevé precitaciones dentro de los rangos normales en gran parte de las principales zonas productivas del país.

Al analizar la cotización del cereal en Chicago, se observa una corrección al alza en su precio luego de varias semanas de rally bajista. Simultáneamente, los fondos especulativos han desarmado algunas de sus posiciones vendidas netas, aunque continúan posicionados en dicho terreno.

Finalmente, los especialistas de la BCCBA advirtieron que en las últimas semanas en Argentina han aparecido lotes de maíz con spiroplasma, una enfermedad letal para el cultivo y, que según expertos, ya se ha extendido en gran parte de la región pampeana. Este suceso podría convertirse en un factor que añada volatilidad en el mercado durante las próximas semanas, más aún, cuando no es posible cuantificar las pérdidas ocasionadas hasta que el cereal sea cosechado.

Agrolink