Por Agroempresario.com

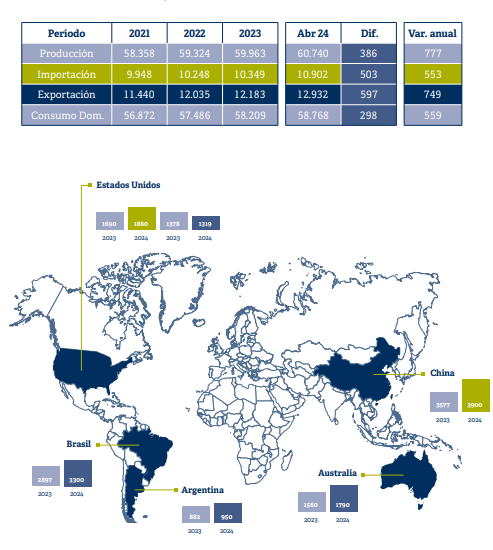

El Departamento de Agricultura de Estados Unidos (USDA) proyectó en su actualización trimestral que el comercio mundial de carne vacuna experimentará en 2024 uno de los incrementos interanuales más importantes en 20 años. Se espera que las exportaciones globales alcancen los 12,93 millones de toneladas, unas 750 mil toneladas más que en 2023, lo que representa un crecimiento del 6%.

Desde el punto de vista de la demanda, el aumento se concentrará en China, que importará 323 mil toneladas más que el año anterior, un 9% de repunte, y en Estados Unidos, que adquirirá 190 mil toneladas más que en 2023, una variación del 11%, según el especialista Ignacio Iriarte basado en datos del USDA.

Oferta:

En cuanto a la oferta, se destaca el aumento proyectado en los embarques de Brasil, que alcanzará las 3,3 millones de toneladas, 400 mil más que en 2023, un incremento del 14%. Australia también mostrará un desempeño destacado, exportando 1,79 millones de toneladas, 230 mil más que el año pasado, lo que representa un aumento del 15%.

Esta notable performance del mercado mundial se concentra en China y Estados Unidos desde el lado de la demanda, y en Brasil y Australia desde el lado de la oferta. Las exportaciones del Mercosur seguirán creciendo este año, representando en 2024 el 40% de los embarques mundiales. Si se añade América del Norte, con un 17% de participación, y Oceanía, con un 19%, estos tres bloques conformarán un 76% del comercio global.

Demanda:

En cuanto a la demanda, China y Estados Unidos suman el 53% de las importaciones globales, que junto a Japón (6,5%) y Corea del Sur (5%) conforman el 64,5%. Aunque la demanda mundial por carne vacuna muestra volúmenes crecientes, los precios se han mantenido estancados. El precio FOB (promedio ponderado) de los países del Mercosur, más Australia y Estados Unidos, ha estado estabilizado alrededor de los US$5800 por tonelada, un 24% menos que hace dos años.

La consultora internacional Steiner destaca que los altos precios internos de la carne en Estados Unidos aún no se han trasladado plenamente a los valores de importación de ese país. Existe una gran oferta de carne magra proveniente de Australia, Nueva Zelanda, Brasil y Uruguay, lo que ha llevado a algunos analistas a afirmar que el mercado americano de carne importada está “sobreabastecido”, situación similar a la de China.

Para el segundo semestre del año, se espera una mejora moderada en los valores que paga China debido a las mayores compras estacionales necesarias para abastecer las necesidades del año nuevo lunar chino. Para 2025, se espera que la oferta ganadera se modere en Estados Unidos, Brasil, Argentina y China, y que los precios internacionales de la carne vacuna muestren algún repunte.

Desde el año 2000, la producción mundial de carne bovina (países seleccionados) creció un 21%, mientras que la de porcina lo hizo un 43%, la aviar un 111% y la producción de acuicultura, principalmente pescado de pileta, un 180%.