Por Agroempresario.com

Luego de un primer trimestre con cifras preocupantes, las exportaciones argentinas de carne vacuna registraron en abril una mejora en volumen y precios, aportando algo de alivio a un sector que sigue golpeado por la caída de demanda internacional, especialmente desde China. Sin embargo, el balance del año continúa en terreno negativo si se lo compara con los registros de 2023.

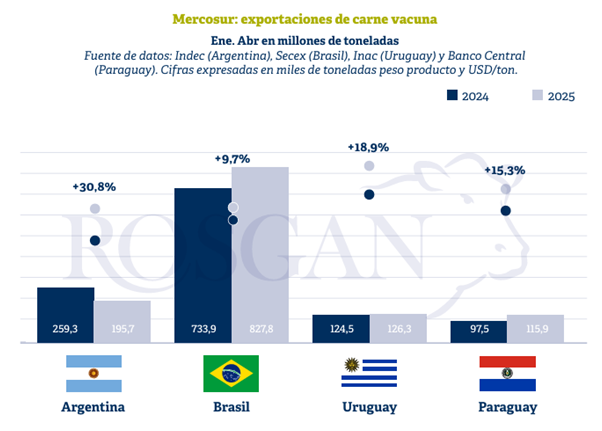

De acuerdo a los últimos datos del Instituto Nacional de Estadística y Censos (INDEC), durante abril se exportaron 52.100 toneladas peso producto, lo que representa un incremento del 17% respecto a marzo, cuando se habían embarcado 44.500 toneladas.

Esta recuperación mensual, aunque bienvenida, no alcanza para compensar la caída acumulada. Si se compara con abril de 2023, las exportaciones siguen en descenso y suman cinco meses consecutivos de baja interanual. En el acumulado del primer cuatrimestre del año, se exportaron 195.700 toneladas, frente a las 260.900 toneladas del mismo período del año anterior, marcando una baja del 25% en volumen.

En términos de facturación, la caída fue menor gracias a una recuperación de precios: se generaron 964 millones de dólares, apenas 2% por debajo del valor alcanzado en los primeros cuatro meses del año pasado.

Esta recuperación de precios es uno de los pocos datos positivos para la carne argentina: el valor promedio por tonelada embarcada es el que más creció interanualmente dentro de la región, con una mejora de más de 30%, por encima de los avances más moderados de sus competidores regionales.

Comparación con la región

En contraste, los demás países del Mercosur muestran desempeños más sólidos. Brasil incrementó sus exportaciones un 12,8% en el mismo período, alcanzando 827.800 toneladas. Paraguay creció cerca de un 20%, con 115.900 toneladas. Y Uruguay logró sostener sus envíos en 126.300 toneladas, incluso levemente por encima del año pasado.

Esta diferencia de performance deja en evidencia la pérdida de competitividad de Argentina, sobre todo frente a un contexto internacional complejo, donde cada punto porcentual ganado o perdido en los mercados puede significar millones de dólares.

El peso de China

La gran causa de este retroceso argentino sigue siendo la caída de las compras chinas. Entre enero y abril, el gigante asiático importó un 40% menos de carne vacuna argentina. Como China representa aproximadamente el 60% del total exportado por el país, esta baja impacta directamente en los números generales.

El Departamento de Agricultura de los Estados Unidos (USDA) proyectó que China aumentaría sus compras en 2024 hasta superar los 3,8 millones de toneladas. Sin embargo, los datos de la Administración General de Aduanas de China (GACC) contradicen ese pronóstico. De enero a abril, el país asiático importó apenas 890.000 toneladas, una baja del 11% interanual.

Para cumplir la proyección del USDA, China debería acelerar sus compras a más de 250.000 toneladas mensuales en lo que resta del año, algo que los analistas consideran poco probable dada la actual dinámica del mercado.

Incertidumbre y competencia

La incertidumbre sobre el comportamiento de China aumenta con la falta de definiciones sobre la investigación por salvaguardia iniciada en diciembre pasado, cuyos resultados podrían implicar nuevas restricciones de acceso al mercado mediante aranceles o cuotas.

En este escenario, la competencia internacional se intensifica. Brasil y Australia se posicionan agresivamente, con ofertas diferenciadas y mayor acceso a ciertos segmentos del mercado. La reciente feria internacional SIAL en China dejó sensaciones mixtas: los precios negociados no fueron malos, pero las expectativas de un repunte más marcado no se cumplieron.

Argentina, al tener una fuerte exposición al mercado chino y menores acuerdos preferenciales con otros destinos, queda en desventaja frente a países con estrategias más diversificadas.