Por Agroempresario.com

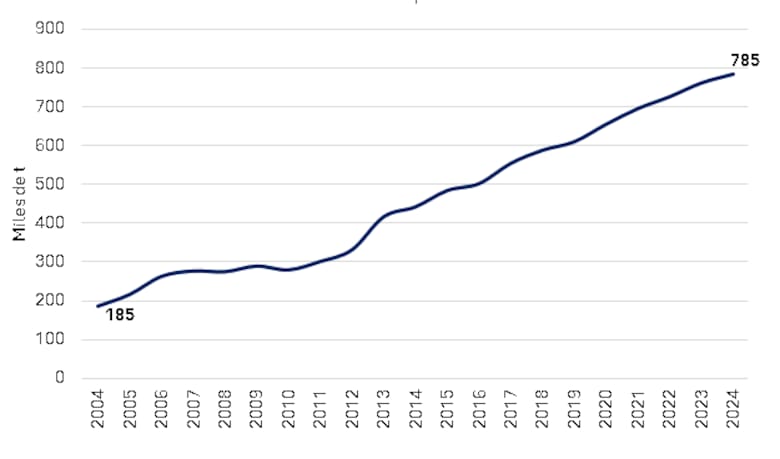

En las últimas dos décadas, la carne porcina ha dejado de ser una opción marginal en la dieta de los argentinos para consolidarse como un producto de consumo masivo, con cifras que reflejan un crecimiento sostenido tanto en producción como en demanda interna. Entre 2004 y 2024, la producción pasó de 185.000 toneladas a 785.047 toneladas anuales, mientras que el consumo per cápita aumentó de 5,7 a 17,1 kilos por habitante y por año, según datos de la consultora AZ-Group.

Una tendencia que no se detiene

La evolución de la producción de carne porcina en Argentina marca un cambio estructural. Este avance responde a mejoras tecnológicas, mayor eficiencia en los sistemas productivos, y un cambio en los hábitos de consumo. “El crecimiento fue constante y se dio en paralelo a la caída del consumo de carne vacuna, que pasó de 62 kilos por habitante y por año en 2004 a 48 kilos en 2024”, detalló Mateo Schildknecht, analista de AZ-Group.

Distribución geográfica de la producción

Los establecimientos porcinos se concentran principalmente en Buenos Aires (19%), Córdoba (15%) y Chaco (12%), aunque en términos de stock animal, Córdoba lidera con el 26% del total nacional, seguida por Buenos Aires (23%), Santa Fe (15%) y Entre Ríos (9%). Este mapa de distribución muestra que el desarrollo del sector ha sido amplio, abarcando distintas regiones productivas del país.

El comercio exterior, un actor menor

Aunque la producción creció de manera significativa, las exportaciones aún tienen poca relevancia en el mercado porcino argentino. En 2024, se exportaron cerca de 15.000 toneladas, con destinos como Costa de Marfil, China, Angola, Georgia y Uruguay. En contrapartida, se importaron unas 22.000 toneladas, principalmente desde Brasil, España, Italia y Chile.

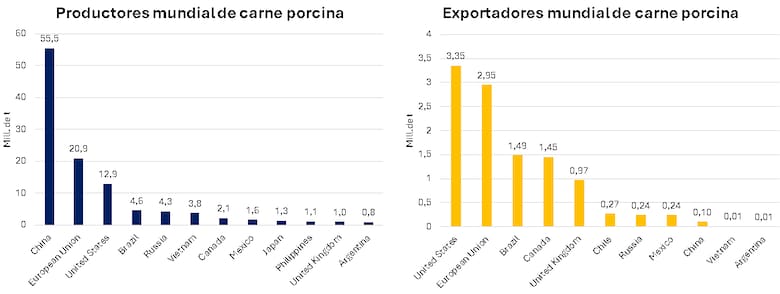

El panorama global del cerdo

Según el Departamento de Agricultura de Estados Unidos (USDA), China encabeza el ranking mundial con una producción de 55,5 millones de toneladas, seguida por la Unión Europea (20,9 millones), Estados Unidos (12,9 millones) y Brasil (4,6 millones). Los principales exportadores son Estados Unidos, la Unión Europea y Brasil, mientras que los mayores importadores son México, Japón, China y Corea del Sur.

“China no solo es el principal productor y consumidor mundial, sino también un importador clave. La Unión Europea se destaca por su eficiencia y control sanitario. Estados Unidos aporta una combinación de tecnología y volumen exportador. Y Brasil ha tenido una expansión firme tanto en producción como en ventas externas”, explica el informe de AZ-Group.

Precios y rentabilidad

A fines de mayo de 2025, el precio del capón en Argentina fue de $1810 por kilo, un 15% por debajo del promedio de la serie 2021-2024, en parte por el aumento de la oferta. En dólares, la cotización fue de 1,44 por kilo, contra los 1,19 dólares promedio de los últimos años, según la Bolsa de Comercio de Rosario (BCR).

Los costos de producción son un aspecto central para la rentabilidad del sector. La BCR estima que criar un kilo de capón cuesta entre $1107 en granjas de baja tecnología y $1354 en establecimientos mecanizados. La alimentación representa el 60% del costo total, y de este porcentaje, el 35% corresponde específicamente al maíz.

“El equilibrio entre precios y costos es delicado. Hoy, con un kilo de carne de cerdo se pueden comprar 7,8 kilos de maíz, según datos de la SAGyP y la Cámara Arbitral de Cereales”, explicó Schildknecht. La eficiencia en la conversión de alimento es otro factor clave: con una conversión teórica de 3,5 a 1, el cerdo supera en rendimiento al vacuno.

Alternativas en la alimentación: el sorgo

Además del maíz, el sorgo aparece como una alternativa viable en la alimentación porcina. Si bien es más económico, su menor aporte energético y los problemas de palatabilidad –especialmente en los sorgos marrones con alto contenido de taninos– limitan su uso. No obstante, su perfil de ácidos grasos y aminoácidos, además del mayor contenido de fósforo, lo posicionan como una opción a considerar en ciertas formulaciones.

Relación de precios con la carne vacuna

Un dato relevante sobre la competitividad de la carne porcina es la comparación con la carne vacuna. En mayo de 2025, el precio del capón equivalió al 65% del valor del novillo, una cifra baja en términos históricos. En octubre de 2024, esa relación era del 84%. La caída relativa del cerdo se explica, según la BCR, por la recuperación del precio de la carne vacuna más que por una retracción del valor porcino.

Desafíos y oportunidades

Pese a los avances, el sector porcino argentino enfrenta desafíos estructurales: la baja participación en el comercio exterior, la dependencia de los precios del maíz y la necesidad de seguir invirtiendo en genética, sanidad y tecnología para mejorar la productividad.

Sin embargo, las oportunidades son muchas. Un mercado interno en expansión, consumidores más dispuestos a diversificar su dieta y un escenario global que demanda proteínas animales con eficiencia productiva dejan abierta la puerta para que la carne de cerdo se convierta en un eje estratégico del agro argentino.