Por Agroempresario.com

La calificadora de riesgo Moody’s Investors Service advirtió en un reciente informe que muchas empresas argentinas verán caer su rentabilidad en los próximos trimestres, especialmente aquellas con costos en pesos y flujos de ingresos en dólares. Entre los factores principales que explican esta baja figuran la apreciación del tipo de cambio real multilateral, el retroceso en los precios internacionales y un mayor grado de apertura comercial.

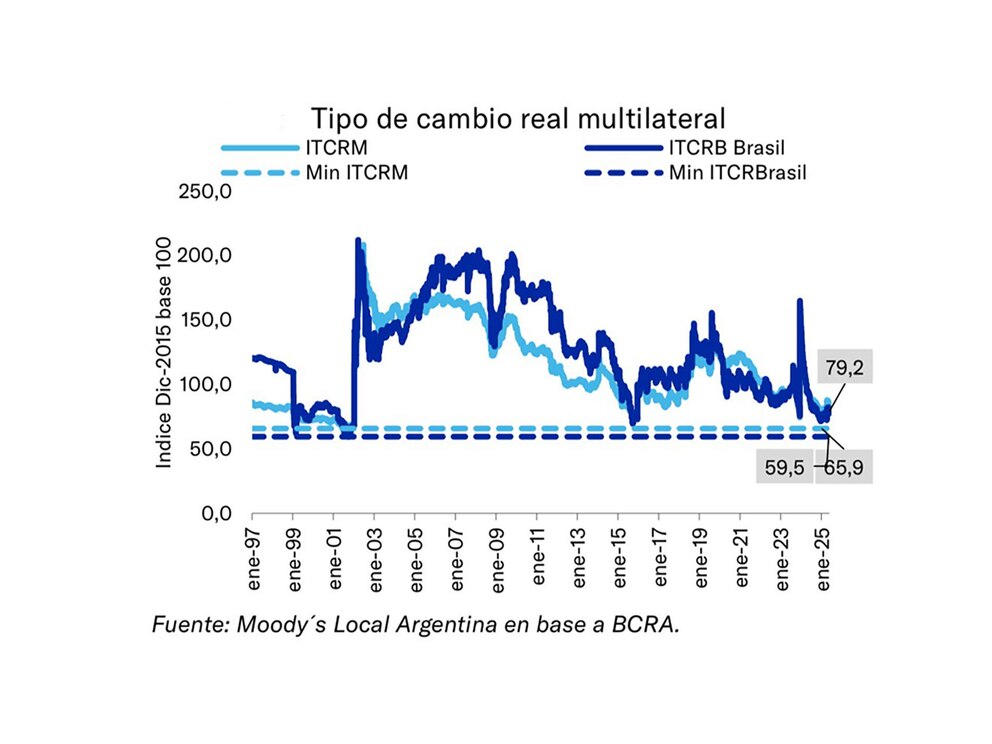

El análisis de Moody’s, dirigido a sus clientes institucionales, sostiene que el tipo de cambio oficial se incrementó cerca de un 45% entre enero de 2024 y abril de 2025, mientras que la inflación acumulada fue del 143%. Como resultado, el tipo de cambio real multilateral cayó alrededor de un 40%, lo que encareció sensiblemente los costos internos en dólares, afectando la rentabilidad de múltiples sectores productivos y exportadores.

Menores márgenes para sectores clave

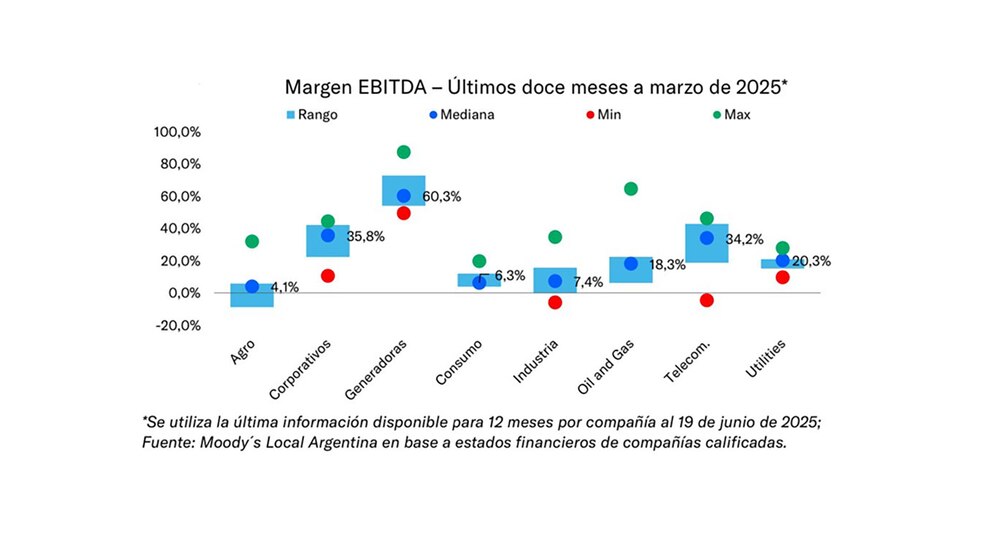

“Esperamos un impacto negativo sobre el margen EBITDA de aquellos sectores con una porción considerable de sus costos en pesos, y cuyos ingresos estén mayormente denominados en dólares”, explicó Moody’s. Esta tendencia ya se habría empezado a observar desde 2024 y se mantendría, al menos, hasta fines de 2025 o incluso más allá, dependiendo del contexto macroeconómico y del tipo de industria.

El reporte destaca que las empresas del sector manufacturero y aquellas dedicadas a la extracción de hidrocarburos convencionales serán las más perjudicadas en los próximos 12 a 18 meses. En el caso de la industria, la combinación de un tipo de cambio menos competitivo, una apertura creciente de importaciones y una menor brecha cambiaria reducen su capacidad de fijar precios, incrementando la competencia y presionando los márgenes.

Sobre los hidrocarburos, Moody’s alerta que el escenario actual de precios internacionales deprimidos, combinado con costos locales en ascenso, obliga a las empresas a buscar financiamiento adicional para sostener operaciones. Esto se vuelve más crítico en el segmento de petróleo convencional, con estructuras de costos más elevadas y menor flexibilidad operativa.

Sectores más resilientes y con mejores proyecciones

A pesar del panorama generalizado de caída en la rentabilidad, algunos sectores muestran señales de resiliencia. Es el caso del no convencional, como Vaca Muerta, donde la eficiencia en la extracción, los menores costos operativos y nuevas infraestructuras de transporte, como gasoductos y oleoductos, ofrecen un horizonte más alentador.

También el sector agropecuario presenta expectativas positivas para la campaña 2024/25. Aunque viene de dos años difíciles por malas cosechas y precios por debajo del promedio histórico, se espera una recuperación del flujo de fondos y una baja en los niveles de deuda. El incremento de rindes proyectado y una mejor performance en mercados internacionales apuntalan esa mejora.

Otro de los rubros con mejores perspectivas es el de empresas reguladas. Las compañías de servicios públicos y telecomunicaciones podrían experimentar mejoras en sus métricas crediticias entre 2025 y 2026, gracias a la reciente aprobación del esquema de revisión quinquenal tarifaria (RQT) y al incremento de tarifas que comenzó a aplicarse en etapas desde mediados de 2024. Estos cambios permiten una mayor previsibilidad y recuperación de ingresos, después de años de tarifas congeladas.

La electrónica y el consumo, bajo presión

En cuanto al sector de electrónica y consumo masivo, Moody’s prevé un deterioro en la generación de flujo de fondos. Esto se debe a la dificultad para fijar precios ante una competencia en aumento, producto de la apertura de la economía. Sin embargo, hay cierto optimismo en que el repunte del salario real y de la actividad económica en general ayuden a sostener volúmenes de ventas, aunque con márgenes más ajustados.

Crítica implícita a las condiciones locales

Si bien el informe se centra en variables financieras, no deja de aludir a las características estructurales de la economía argentina. En abril de este año, el secretario de Comercio e Industria, Pablo Lavigne, señaló durante ExpoEFI que “la Argentina es cara en dólares”, no tanto por la carga impositiva, sino por los “altos márgenes de ganancia que algunas empresas buscan sostener”, lo cual fue interpretado como una crítica a sectores empresariales que trasladan sus costos sin mejorar productividad.

La calificadora también pone en evidencia que el proceso de apreciación cambiaria afecta principalmente a las compañías locales que deben pagar sueldos, servicios y materia prima en pesos, mientras que cobran en dólares a un tipo de cambio cada vez menos competitivo. Esta “asimetría cambiaria” socava su capacidad de reinversión y expone a muchas de ellas a riesgos financieros en caso de continuar la tendencia.

¿Y la construcción? Un sector golpeado pero fuera del radar

Aunque el informe de Moody’s no lo incluye explícitamente, diversos especialistas coinciden en que la industria de la construcción también atraviesa un período crítico. El fuerte aumento de los costos medidos en dólares, la paralización de obras públicas y la falta de crédito hipotecario afectaron tanto al segmento de infraestructura como al inmobiliario. Construir hoy cuesta tres veces más que hace dos años, y sin financiamiento privado ni estímulos fiscales, el sector quedó prácticamente paralizado.

Un entorno complejo con señales mixtas

Moody’s deja en claro que, sin un tipo de cambio competitivo y con la apertura externa acelerada, muchos sectores enfrentan un camino difícil. La situación actual requiere mayor eficiencia, planeamiento financiero y flexibilidad en la estructura de costos.

Sin embargo, las oportunidades siguen presentes para quienes logren adaptarse. El agro, el petróleo no convencional, y los servicios públicos regulados presentan márgenes para mejorar. Las empresas con balances sólidos, buen acceso a mercados financieros y estrategias diversificadas tendrán más chances de sobrellevar esta etapa de transición.