Por Agroempresario.com

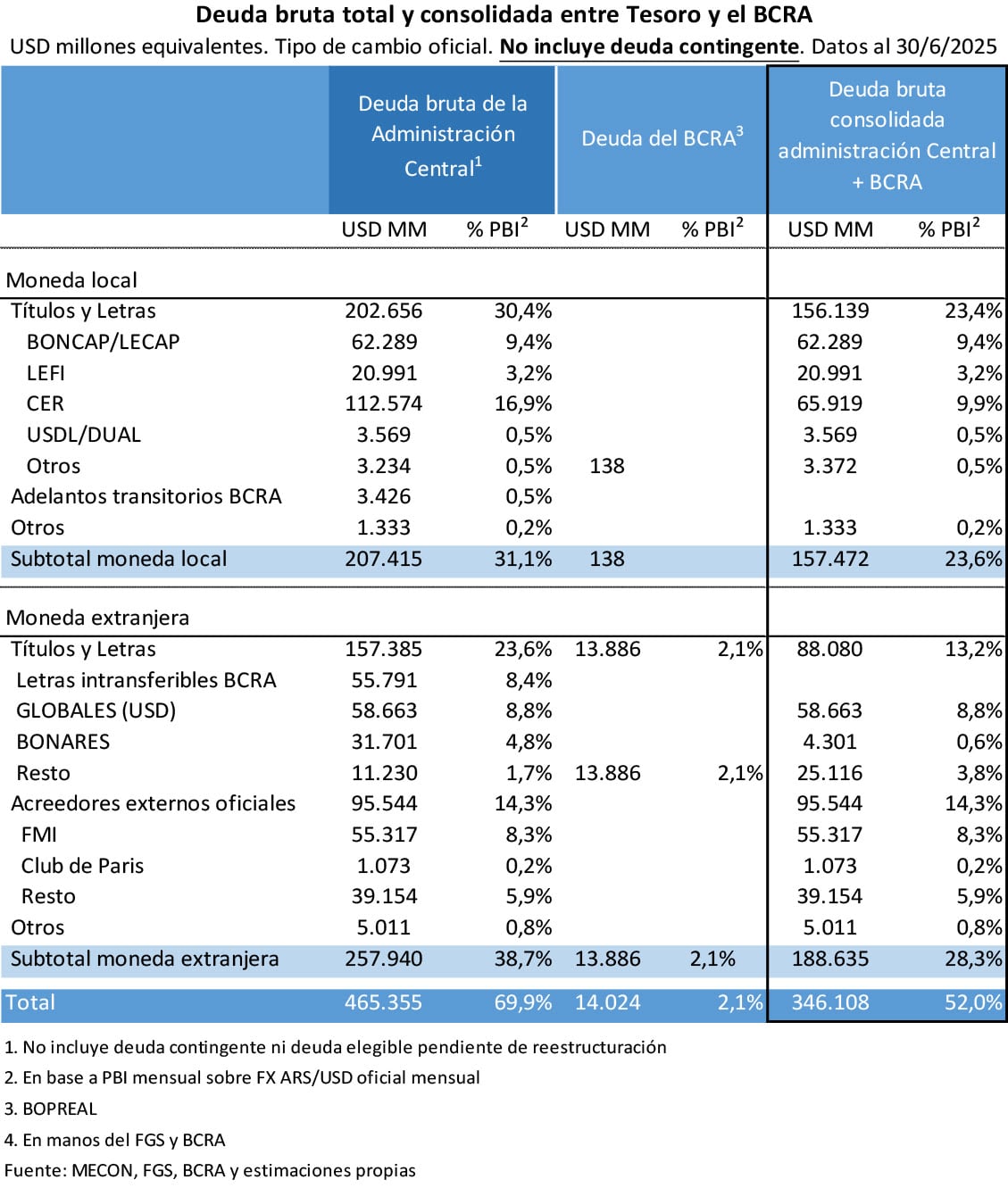

La deuda pública argentina cerró junio de 2025 con un dato que, si bien no cambia la realidad estructural del endeudamiento nacional, sí modifica su lectura: al consolidar las posiciones entre el Tesoro Nacional y el Banco Central (BCRA), el pasivo cae del 70% al 52% del Producto Bruto Interno (PBI). Así lo reveló un informe reciente de la consultora Quantum Finanzas, basado en datos oficiales del Ministerio de Economía.

Este tipo de análisis permite excluir las tenencias cruzadas entre organismos estatales, especialmente los pasivos remunerados del BCRA ahora absorbidos por el Tesoro, y los títulos públicos en poder de entes como la ANSES. Se trata de un ejercicio contable que, aunque no reduce efectivamente el monto a pagar, sí ayuda a comprender mejor el peso real de la deuda sobre la economía.

Consolidación: cómo baja el ratio de deuda

Según Quantum, la deuda bruta del Sector Público Nacional se ubicó en USD 465.355 millones a fines de junio, lo que representa el 70% del PBI si se calcula con el tipo de cambio oficial. Pero si se consolidan las posiciones con el BCRA —es decir, si se eliminan los pasivos entre instituciones del mismo Estado— la cifra cae a USD 346.108 millones, equivalentes al 52% del PBI.

Este enfoque permite distinguir entre deuda neta frente a terceros y deuda “interna” dentro del propio Estado. Por ejemplo, se considera que los títulos en poder de organismos públicos como el Fondo de Garantía de Sustentabilidad (FGS) de la ANSES, que mantiene bonos por USD 52.333 millones, no implican una carga real en términos de financiamiento externo o presión sobre los mercados.

Un nuevo perfil tras absorber pasivos del BCRA

Uno de los cambios más relevantes de los últimos meses fue la decisión del Gobierno de transferir los pasivos remunerados del BCRA al Tesoro, bajo la gestión de Pablo Quirno en la Secretaría de Finanzas. Este movimiento no solo modificó la estructura contable de la deuda pública, sino que también reordenó la distribución de pasivos entre las instituciones.

El traspaso representa un intento de reducir la emisión monetaria asociada a las operaciones del BCRA, trasladando parte del costo al Tesoro, que debe cubrir ahora esas obligaciones mediante instrumentos del mercado de deuda o ingresos fiscales. Esta medida tiene implicancias directas en la política monetaria, cambiaria y fiscal.

Dinámica reciente: canjes, ajustes e impacto del CER

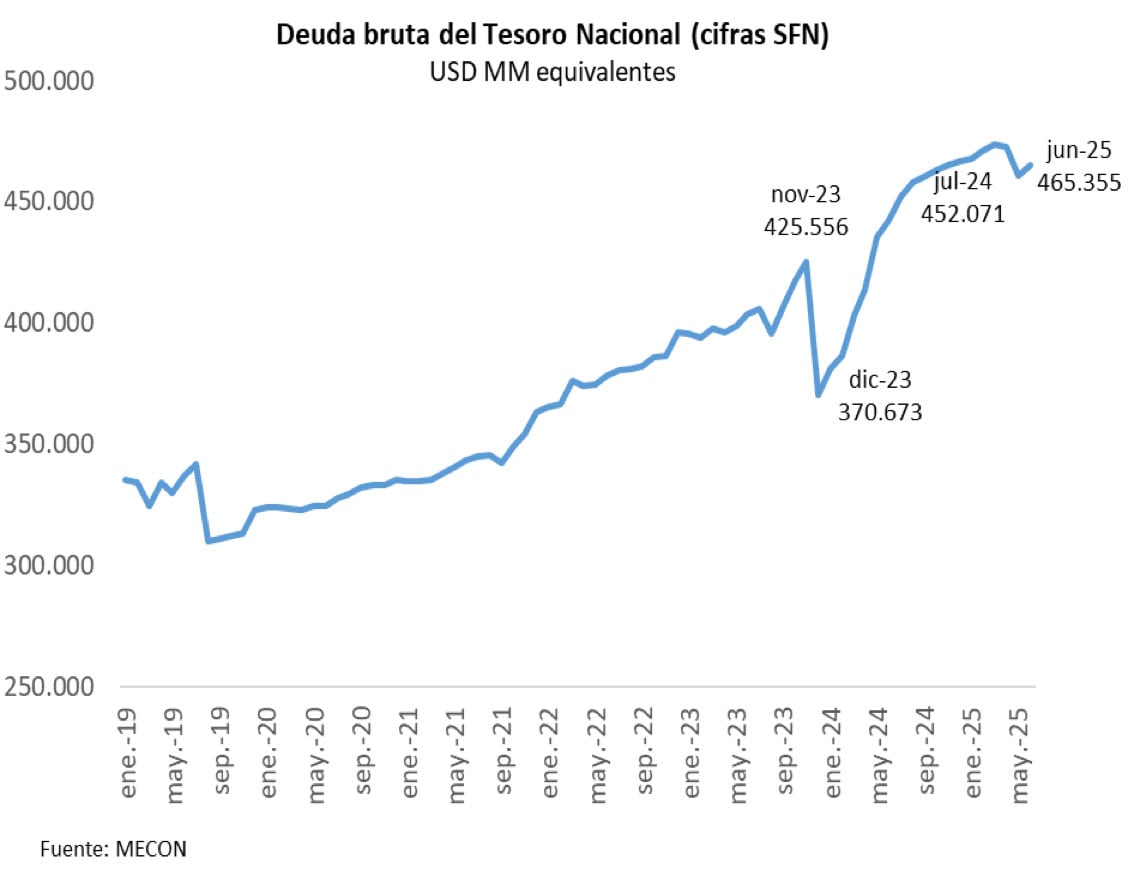

Entre julio de 2024 y junio de 2025, el stock total de deuda aumentó en USD 13.285 millones, una cifra que incluye el efecto de nuevas emisiones, canjes y actualizaciones de instrumentos existentes.

Durante ese período, se registraron emisiones y canjes por USD 154.183 millones y cancelaciones por USD 175.569 millones, lo que arroja una cancelación neta de deuda por USD 21.386 millones en términos de flujo de caja. Sin embargo, esta reducción no logró compensar el aumento del stock, debido a ajustes por capitalización de intereses y actualizaciones por inflación (CER).

El CER acumuló una suba de 39,2%, mientras que el tipo de cambio oficial aumentó 28,3%, generando un efecto contable que encarece los títulos ajustados en moneda local. En consecuencia, la deuda indexada en pesos ganó peso dentro del total, en parte por la capitalización de intereses de instrumentos como Lecaps y Boncaps, que sumaron USD 39.588 millones.

Por otro lado, la depreciación del tipo de cambio provocó una reducción en el valor en dólares de parte de la deuda, por USD 15.975 millones.

Deuda en moneda extranjera y desafíos de sostenibilidad

Actualmente, el 55% de la deuda está denominada en moneda extranjera, equivalente a USD 257.940 millones, mientras que el 45% está en pesos. Esta composición refleja uno de los puntos más sensibles del endeudamiento argentino: la exposición cambiaria. Un movimiento brusco del dólar puede incrementar sustancialmente la carga de intereses y vencimientos.

El informe de Quantum destaca que, si bien el ratio consolidado de deuda/PBI está por debajo del 70%, la sostenibilidad de la deuda no depende solo del volumen, sino también de su estructura: moneda de emisión, plazos, tasas, vencimientos y condiciones de refinanciación.

Además, gran parte del financiamiento actual proviene del propio Estado. Esto significa que el sector público se financia con sus propias instituciones, como ANSES o BCRA, un mecanismo que si bien reduce la exposición a acreedores externos, también plantea interrogantes sobre la calidad del financiamiento y su sostenibilidad a mediano plazo.

Comparación regional: similitudes y diferencias

El informe también contextualiza el ratio de deuda consolidada en el plano regional. En Brasil, por ejemplo, la deuda pública bruta supera el 90% del PBI, pero está mayoritariamente emitida en moneda local, lo que le da una ventaja sustancial frente a la exposición cambiaria argentina. Además, Brasil cuenta con profundos mercados financieros internos y acceso pleno al financiamiento internacional, lo que mejora su perfil crediticio.

En cambio, Argentina sigue enfrentando limitaciones para acceder a los mercados de deuda voluntaria, lo que condiciona sus estrategias de refinanciación y amplifica el peso de los vencimientos en moneda extranjera.

Mirada hacia adelante

A pesar de que el ratio consolidado al 52% del PBI ofrece una imagen menos dramática del endeudamiento, el desafío para el equipo económico es ordenar la estructura de la deuda y mejorar las condiciones de acceso al financiamiento, tanto local como externo.

La sostenibilidad fiscal y financiera sigue dependiendo en gran parte del equilibrio macroeconómico: la inflación, el tipo de cambio, las tasas de interés y la capacidad de generar superávit primario serán claves para definir la trayectoria futura de la deuda pública argentina.

Quantum concluye que el análisis consolidado es útil para comprender la carga efectiva de la deuda, pero no reemplaza la necesidad de una estrategia clara y de largo plazo para garantizar la estabilidad y previsibilidad del sistema financiero nacional.