Por Agroempresario.com

El Ministerio de Economía concretó una operación clave para la estabilidad financiera del país: utilizó los USD 2.000 millones provenientes del segundo desembolso del Fondo Monetario Internacional (FMI) para cancelar Letras Intransferibles en manos del Banco Central de la República Argentina (BCRA). El movimiento, aunque no modifica el nivel total de reservas brutas, incrementa las reservas netas disponibles y forma parte de una estrategia para reforzar la posición de la autoridad monetaria de cara a los desafíos cambiarios y fiscales del segundo semestre.

Una operación contable con impacto estratégico

La operación, confirmada por el secretario de Finanzas Pablo Quirno, implica un traspaso interno de divisas: el Tesoro entrega dólares al BCRA y recibe a cambio la cancelación parcial de deuda emitida en forma de Letras Intransferibles. Según Quirno, este proceso “sirve para continuar el proceso de recapitalización del BCRA, fortaleciendo sus reservas para que sus pasivos —los depósitos de la gente y las empresas— tengan un mejor respaldo”.

En esta oportunidad, se cancelaron títulos por USD 3.269 millones utilizando los USD 2.000 millones del FMI y otras disponibilidades. La operación sigue el mismo esquema de mayo pasado, cuando el Gobierno aplicó USD 12.000 millones del primer desembolso del Fondo para una cancelación parcial de estos instrumentos. Con ambas operaciones, se redujo deuda bruta del Tesoro por USD 2.886 millones y se recapitalizó al BCRA en aproximadamente USD 14.000 millones.

¿Qué son las Letras Intransferibles y por qué pesan en el balance del BCRA?

Las Letras Intransferibles son títulos emitidos por el Tesoro en dólares, no negociables en el mercado, que comenzaron a utilizarse en 2006 durante el gobierno de Néstor Kirchner para compensar al BCRA por la cancelación de deuda con el FMI. Este mecanismo se repitió en varias gestiones como forma de acceder a divisas, con vencimientos largos, tasas bajas o incluso nulas, y renovación automática.

Desde el punto de vista contable, representan un activo de baja liquidez para el Banco Central, ya que no pueden venderse para obtener dólares. Al reemplazarlas por reservas netas líquidas, el BCRA mejora su capacidad de intervención en el mercado cambiario, algo fundamental en un esquema de flotación administrada como el actual.

Efectos sobre las reservas brutas y netas

En términos de reservas brutas, la operación no produce cambios porque los dólares ya estaban contabilizados en el BCRA como depósitos del Tesoro. Sin embargo, el traspaso de propiedad al activo propio del Central incrementa las reservas netas, es decir, aquellas que están realmente disponibles para intervenir en el mercado o afrontar compromisos externos inmediatos.

Bajo las reglas acordadas con el FMI, las reservas netas son el indicador clave que mide la solidez del programa económico. Y es justamente en ese punto donde Argentina enfrenta mayores desafíos.

El diagnóstico del FMI: avances fiscales, riesgos cambiarios

En su último informe tras aprobar la revisión de metas, el FMI destacó el cumplimiento de los objetivos fiscales y algunos progresos en materia monetaria. Sin embargo, alertó sobre el rezago en la acumulación de reservas. El organismo redujo en USD 6.500 millones la meta anual de reservas netas, aunque el Gobierno todavía debe sumar USD 6.600 millones hasta fin de año para cumplirla.

Consultoras privadas, como Invecq y 1816, coinciden en que el objetivo es desafiante y dependerá de la reapertura del financiamiento externo o de privatizaciones que aporten divisas. Según 1816, sería necesario que el BCRA compre alrededor de USD 30 millones diarios en el mercado durante lo que resta del año para acercarse a la meta.

El FMI también elogió el plan fiscal, señalando que el superávit primario superó en 0,1% del PBI el objetivo, gracias a mayores ingresos y control del gasto. Sin embargo, si se incluyen los intereses capitalizables, el saldo sería deficitario en 1,2% del PBI.

Un frente monetario en transición

En materia monetaria, el FMI observó que los agregados evolucionan en línea con lo previsto, aunque más por el aumento de activos internos netos que por la acumulación de reservas. La eliminación de las LEFI y el mayor uso de instrumentos del Tesoro por parte de los bancos redujeron la volatilidad en tasas de interés.

No obstante, el organismo instó a que el BCRA adopte un papel más activo en el manejo de liquidez para suavizar la volatilidad y pidió definir con claridad el régimen monetario y cambiario de mediano plazo.

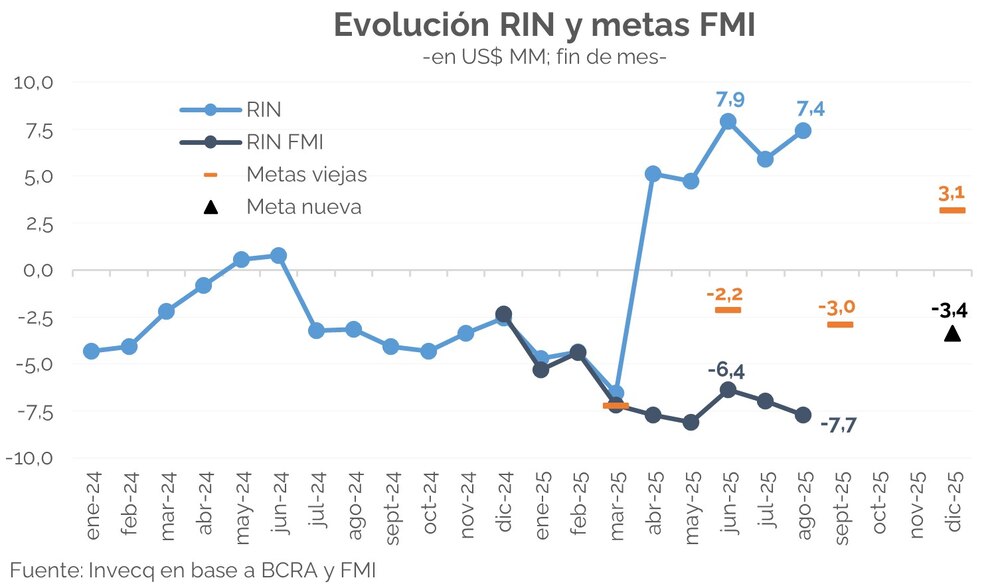

El punto débil: acumulación de reservas

Las reservas internacionales del BCRA son el aspecto más vulnerable del programa. Al 13 de junio, el objetivo acordado era de -USD 2.150 millones, pero el resultado real fue de -USD 5.650 millones, es decir, USD 3.500 millones por debajo de la meta. Ante este incumplimiento, el FMI flexibilizó la meta de diciembre, que ahora será de -USD 3.350 millones.

El nuevo esquema elimina la meta intermedia de septiembre y pasa a revisiones semestrales, con la próxima programada para enero de 2026.

Un acuerdo en contexto electoral

El Gobierno busca cerrar el año con un marco de estabilidad que evite tensiones preelectorales. La utilización de los desembolsos del FMI para reforzar reservas netas, en lugar de financiar gasto corriente, es interpretada por el equipo económico como una señal de disciplina fiscal y compromiso con el equilibrio macroeconómico.

El propio ministro de Economía, Luis Caputo, sostuvo que estas operaciones mejoran la posición de liquidez del BCRA y reducen la exposición a shocks externos. “Es un paso más para blindar las reservas y darle certidumbre a los mercados”, afirmó.

Perspectivas y riesgos

El desafío para los próximos meses será sostener la acumulación de reservas en un contexto de bajo ingreso de dólares comerciales, tensiones cambiarias y un calendario de pagos externos exigente.

Entre las posibles estrategias figuran:

- Intensificar las compras en el mercado cambiario cuando haya oferta suficiente.

- Avanzar en operaciones de financiamiento externo, como repos con bancos internacionales.

- Implementar privatizaciones que permitan captar inversiones en divisas.

El FMI también sugirió seguir el ejemplo de países como Chile, que recientemente anunció un programa de compras sistemáticas de dólares para fortalecer reservas.

En definitiva, la operación con Letras Intransferibles y dólares del FMI es una jugada contable con fuerte carga política y simbólica: muestra un uso prudente de los desembolsos y envía una señal de compromiso con la estabilidad, aunque no resuelve por sí sola el desafío estructural de acumular reservas genuinas.