A pocos días de cumplirse ocho meses del anuncio del 11 de abril, cuando el ministro de Economía Luis Caputo aseguró que se levantaría de inmediato el cepo para las personas, el Gobierno enfrenta un nuevo escenario: qué ocurrirá con las restricciones cambiarias, el giro de dividendos y la promesa oficial de avanzar hacia un 2026 sin controles. La información surge de un relevamiento publicado por Infobae, que detalla que las empresas esperan precisiones mientras el nivel de reservas del Banco Central (BCRA) continúa en terreno negativo y se mantienen las limitaciones impuestas antes de las elecciones legislativas.

En aquella cadena nacional, Caputo prometió un esquema más flexible. Pero entre abril y octubre la incertidumbre electoral obligó al equipo económico a establecer nuevas restricciones, especialmente en medio de la tensión cambiaria de ese mes, cuando el BCRA, presidido por Santiago Bausili, endureció la operatoria del dólar oficial y de los financieros.

Expectativa empresaria y giros de utilidades: qué puede pasar desde enero

Uno de los puntos centrales es qué sucederá con el envío de utilidades al exterior correspondientes al ejercicio 2025. Infobae reconstruye que las empresas consultoras y los ejecutivos del sector privado aguardan definiciones para la operatoria que se habilitaría desde el 1º de enero de 2026.

La economista María Castiglioni, directora de C&T Asesores Económicos, explicó a Infobae que “se autorizó el giro para balances que cierren este año, pero va a arrancar el próximo año el envío de utilidades. Todo lo que era viejo estuvo contemplado con los Bonos para la Reconstrucción de la Argentina Libre (Bopreal)”, según publicó Infobae.

Fuentes oficiales del BCRA también confirmaron al medio que los giros correspondientes al ejercicio vigente comenzarán el próximo año y detallaron: “Una vez que las empresas cierren sus balances, que en general es a partir de junio, está liberada la posibilidad de girar al exterior. No hay ninguna implementación, en especial”, según publicó Infobae.

Sin embargo, la incógnita principal entre los analistas no es normativa sino macroeconómica: si el Gobierno podrá cumplir la promesa, dado que las reservas netas se mantienen profundamente negativas.

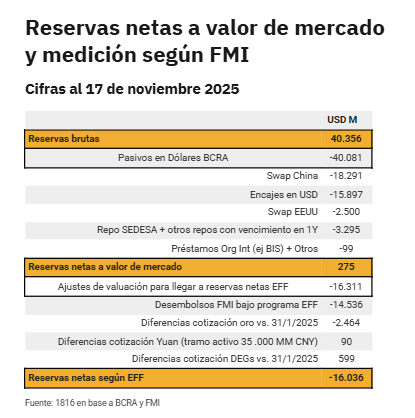

Reservas: por qué el nivel actual inquieta al mercado

El informe de la consultora 1816, citado por Infobae, revela que luego de la activación del tramo del swap con Estados Unidos, las reservas netas se ubican en torno a USD -16.000 millones. El dato refuerza el interrogante sobre el margen real del Gobierno para flexibilizar el cepo.

A pesar de estas señales, el ministro Caputo bajó el nivel de alerta. Según recordó Infobae, el titular del Palacio de Hacienda aseguró que la meta de acumulación de divisas del Fondo Monetario Internacional (FMI) —que para diciembre es de USD -2.600 millones— “no nos tiene que preocupar”. En el entorno del ministro, adelantó el medio, ya se menciona una nueva renegociación de metas ante la revisión prevista para enero de 2026.

El punto más sensible: restricciones cruzadas

Un funcionario del equipo económico consultado por Infobae fue categórico respecto de las medidas impuestas durante la tensión de octubre, cuando el Banco Central aplicó limitaciones para frenar la presión sobre el dólar financiero. “No”, respondió ante la posibilidad de levantar las restricciones cruzadas implementadas antes de las elecciones legislativas, según publicó Infobae.

La entidad primero aplicó controles sobre funcionarios de entidades financieras y luego los extendió a todos los operadores. A pesar de la calma reciente, no existe intención oficial de retroceder. La razón es que persiste la brecha entre el dólar oficial mayorista y las cotizaciones financieras como MEP y CCL. Además, continúa el debate técnico sobre la calibración de las bandas de flotación sin intervención activa del BCRA.

Exceso de liquidez y el “Punto de Anker”: un análisis clave

El economista Ramiro Castiñeira sostuvo a Infobae que “las restricciones van a terminar cuando finalice todo el exceso de liquidez que hay en el mercado”, según publicó el medio. Explicó que el “plan platita” de 2023 derivó en un fuerte exceso monetario canalizado hacia las Leliq, que llegaron a equivaler a más de USD 70.000 millones al tipo de cambio oficial.

Castiñeira señaló que esa dinámica comenzó a revertirse durante 2024. Según Infobae, el economista afirmó que “hoy, al tipo de cambio oficial ya no existen ni las Leliq ni las Lefi, los instrumentos que retienen liquidez suman menos de USD 7.000 millones”, en parte porque se licuaron en la primera etapa del año, en paralelo con la baja de tasas. Y agregó: “el famoso ‘Punto de Anker’: cuando el BCRA dejó de emitir, la economía absorbió ese excedente de pesos mediante el desarme de posiciones de títulos públicos de corto plazo”, según publicó Infobae.

Aun así, Castiñeira advirtió que se trata de un fenómeno endógeno, imposible de anticipar con precisión. Tras las elecciones, dijo el economista según Infobae, “la demanda de pesos se recompuso con rapidez, lo que podría completar la absorción de liquidez excedente y permitir la flexibilización del cepo a lo largo de 2026”. Pero destacó que la tenencia del sector privado está concentrada en instrumentos de corto plazo. Por eso, concluyó Infobae, la normalización dependerá de factores internos y del comportamiento del mercado.

¿Un 2026 sin cepo? La respuesta depende de dos variables

Según la reconstrucción publicada por Infobae, el año próximo estará condicionado por dos factores centrales:

- La dinámica de reservas, determinará si el Gobierno puede cumplir su compromiso de autorizar giros de dividendos con normalidad.

- La velocidad con la que se absorba el exceso de pesos, que definirá cuándo podrá eliminarse la operatoria de restricciones cruzadas.

En la práctica, explican analistas citados por el medio, el Gobierno quiere avanzar hacia una mayor normalización, pero la economía aún enfrenta desequilibrios que limitan decisiones drásticas.

Mientras tanto, las empresas aguardan señales concretas. Y los inversores, atentos al comportamiento de los dólares financieros, observan si el 2026 será efectivamente el año en que la Argentina logre comenzar a dejar atrás el régimen de controles cambiarios.