La merluza común cerrará 2025 con volúmenes similares a 2024, pero con rentabilidad prácticamente nula

La pesquería de merluza hubbsi mantiene niveles de captura estables, pero el estancamiento de precios y el fuerte aumento de costos dejaron al sector fresquero en rojo

La pesquería de merluza común (Merluccius hubbsi) llegará al cierre de 2025 con volúmenes de captura prácticamente idénticos a los del año anterior, pero con un escenario económico sensiblemente más deteriorado. A pesar de sostenerse la actividad extractiva, la rentabilidad desapareció en términos reales, especialmente en el segmento fresquero, que hoy opera con márgenes negativos. El contraste entre toneladas estables y resultados económicos deficitarios explica por qué la merluza volvió a ubicarse en el centro de la preocupación del sector pesquero argentino.

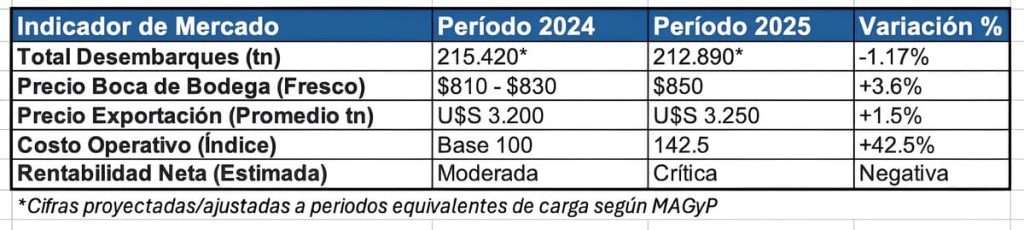

Según datos oficiales analizados por Pescare, al 16 de diciembre de 2025 las descargas acumuladas de merluza común alcanzaron 306.548 toneladas, frente a 310.997 toneladas registradas en todo 2024. La diferencia es de apenas 4.449 toneladas, lo que representa una variación negativa del 1,4%, cuando todavía restaban incorporarse cifras finales de las últimas mareas de la flota merlucera. En los hechos, se trata de un empate técnico que confirma que el nivel de actividad extractiva se mantuvo sin cambios estructurales.

El desglose por áreas refuerza ese diagnóstico. La zona sur del paralelo 41, principal área de explotación del recurso, continúa siendo la columna vertebral de la pesquería, con 283.858 toneladas en 2025, frente a 293.970 toneladas en 2024. En el norte del paralelo 41, tanto en la Zona Económica Exclusiva Argentina como en la Zona Común de Pesca Argentino-Uruguaya, los desembarques mostraron un leve crecimiento interanual, aunque con un peso relativo menor dentro del total. El Golfo San Matías, en tanto, mantuvo una participación marginal, con menos de mil toneladas desembarcadas en el año.

En el plano portuario, Mar del Plata volvió a funcionar como el principal termómetro económico y social de la especie. En el área sur del paralelo 41, los desembarques alcanzaron 185.972 toneladas en 2025, frente a 191.285 toneladas en 2024, una merma moderada que se inscribe dentro del mismo patrón de estabilidad general. El dato cobra relevancia al observarse en un contexto donde el total de desembarques de todas las especies también mostró continuidad, con 801.653 toneladas acumuladas en 2025, contra 823.283 toneladas al cierre de 2024.

La paradoja aparece cuando el volumen se cruza con los precios. En el segmento fresquero, el valor de referencia de la merluza se mantuvo prácticamente inalterado durante los últimos dos años, en torno a los 850 pesos por kilo en boca de bodega. Las variaciones observadas fueron puntuales y asociadas a factores coyunturales, como condiciones climáticas adversas que reducen la oferta o picos de demanda estacional previos a Semana Santa. Sin embargo, el comportamiento general fue el de un mercado plano, sin señales de recomposición de precios.

En el frente externo, la situación no fue muy distinta. El mercado internacional continuó absorbiendo producto, con una relación comercial más estable que en otros períodos —especialmente en el intercambio con Brasil—, pero sin convalidar aumentos de precios que permitan recomponer márgenes. Los promedios oficiales de exportación de 2024 marcan con claridad ese techo: filetes congelados en torno a USD 3.181 por tonelada, productos enteros o H&G alrededor de USD 1.544 por tonelada, y un precio promedio general cercano a USD 2.530 por tonelada.

Durante ese año, la merluza exportó 125.954 toneladas por un total de USD 318,7 millones, cifras que sostienen el nivel de actividad y generación de divisas, pero que no alcanzan para compensar el fuerte aumento de los costos internos. Ese es el núcleo del problema que describe Pescare: con precios prácticamente congelados, el ajuste se trasladó de manera directa a los márgenes.

El procesamiento en tierra es el eslabón más afectado. En los últimos dos años, los costos vinculados a energía, logística, insumos, estructura, presión fiscal y, especialmente, mano de obra, crecieron con fuerza. Aun con una inflación que desacelera, el arrastre acumulado pulverizó la rentabilidad del negocio. Cuando el precio de venta no acompaña, la ecuación se vuelve negativa por simple aritmética.

La situación es distinta —aunque no exenta de dificultades— para la flota congeladora, que opera con una estructura más vinculada al dólar de exportación y con menor intensidad de mano de obra. Esa diferencia explica por qué la brecha entre flota congeladora y flota fresquera se amplió de manera sostenida en las últimas dos temporadas, dejando a esta última como la más castigada dentro del esquema merlucero.

El deterioro económico ya se traduce en decisiones empresarias defensivas. De acuerdo con el análisis sectorial, comenzaron a observarse transferencias de buques y permisos, períodos de inactividad prolongada y una creciente dificultad para sostener el ritmo normal de operaciones. El impacto se extiende al empleo, en una pesquería de bajo valor unitario, donde el personal embarcado queda más expuesto que en especies como el langostino o el calamar.

Más allá de los balances, el problema también afecta al patrimonio de la flota. Con un esquema de costos que aumentó en torno al 42%, la rentabilidad se comprimió hasta eliminar la capacidad financiera necesaria para afrontar reparaciones, varadas, recambios y mantenimiento pesado. Históricamente, ese margen cumplía una función clave: financiar el astillero y sostener la depreciación natural de los activos. Hoy, ese “colchón” prácticamente desapareció.

El resultado es una ecuación cada vez más rígida: operar al mínimo o frenar. En una actividad donde buena parte de los insumos críticos —repuestos, electrónica, hidráulica, motores, certificaciones— se pagan en moneda dura, la falta de amortización no solo compromete la rentabilidad, sino también la seguridad operativa y de las tripulaciones.

Con toneladas similares a las de 2024, 2025 deja una lectura incómoda pero clara, según resume Pescare: el volumen se sostiene, el precio no se mueve y la rentabilidad depende cada vez más de quién logra absorber costos sin romper la cadena productiva. Un equilibrio frágil que explica por qué, en la merluza común, el problema ya no es cuánto se pesca, sino si el negocio sigue siendo viable.

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.