La Argentina enfrenta en 2026 un punto de inflexión en su estrategia exportadora de soja, luego de un 2025 atravesado por un fuerte aumento en los envíos de poroto sin procesar al exterior. El fenómeno estuvo impulsado por la mayor demanda de China, en el marco de su conflicto comercial con Estados Unidos, y por decisiones de política económica local que incentivaron la salida de materia prima. Ahora, el nuevo escenario internacional y los cambios en el esquema de derechos de exportación abren la puerta a un retorno hacia el perfil histórico del país: la exportación de harina y aceite de soja, productos de mayor valor agregado y clave para el ingreso de divisas.

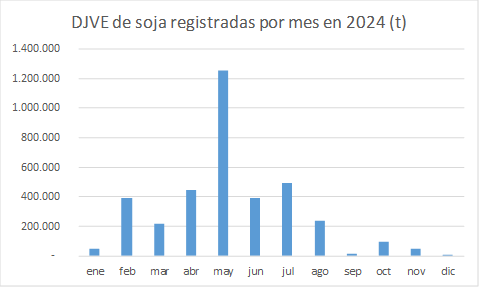

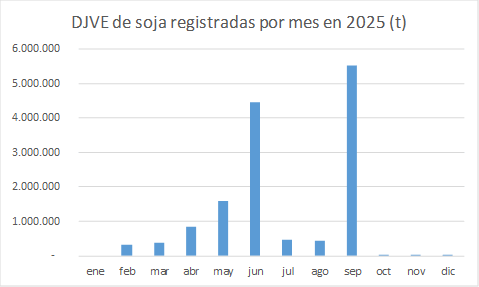

Los números del último año explican la magnitud del cambio. A noviembre de 2025, las exportaciones de poroto de soja ya alcanzaban 11,5 millones de toneladas, más del doble de lo embarcado en todo 2024, cuando el volumen había sido de 4,6 millones de toneladas. Las proyecciones de cierre de campaña indicaron que el total exportado superaría los 12 millones de toneladas, en línea con lo declarado para la campaña comercial 2024/25. Este comportamiento se apartó del patrón habitual del complejo sojero argentino y reavivó el debate sobre el rumbo de la política agroindustrial.

Históricamente, a diferencia de Brasil y Estados Unidos, la Argentina construyó su fortaleza en el mercado internacional como exportador de subproductos de la soja. La capacidad instalada del polo aceitero del Up River, uno de los más grandes del mundo, permitió que el país se consolidara como líder global en exportaciones de harina y aceite. Incluso parte de la producción de Paraguay se procesa en plantas argentinas antes de reexportarse, lo que amplifica el impacto económico e industrial del complejo.

En un contexto global marcado por la desaceleración económica y demográfica de China, esta especialización aparece como un activo estratégico. Mientras el gigante asiático ajusta su demanda y busca diversificar proveedores, los países exportadores compiten por posicionarse no solo como abastecedores de granos, sino también como oferentes de productos industrializados. En ese escenario, tanto Brasil como Estados Unidos avanzan en políticas para fortalecer su propia industria de procesamiento, lo que incrementa la presión competitiva sobre la Argentina.

El fuerte aumento de las exportaciones de poroto registrado en 2025 no respondió únicamente a factores externos. Las reducciones temporales de los derechos de exportación, implementadas para acelerar la liquidación de divisas, alteraron la dinámica tradicional del mercado. En un año normal, las declaraciones de exportación muestran un pico durante la cosecha y luego caen a medida que disminuyen los stocks en manos de los productores y la industria aceitera absorbe la oferta. Sin embargo, los incentivos fiscales modificaron ese comportamiento.

Durante el primer semestre, gran parte de las ventas externas se concentró en ventanas específicas asociadas a beneficios impositivos. El corrimiento de declaraciones hacia junio, ante el vencimiento de una reducción de retenciones, y el salto registrado en septiembre, cuando se habilitaron envíos con derechos de exportación en cero, marcaron un mercado fuertemente influido por la política económica. Las caídas posteriores evidenciaron un esquema menos ligado a la lógica productiva y más a la oportunidad financiera.

De cara a 2026, el panorama luce distinto. En el plano internacional, Estados Unidos dejó en claro que no volverá a aplicar alivios arancelarios temporales que distorsionen el comercio global de soja. Al mismo tiempo, China asumió compromisos de recomponer parte de sus compras al mercado norteamericano, con volúmenes estimados en torno a 25 millones de toneladas anuales. A esto se suma la superoferta de Brasil, que proyecta exportaciones cercanas a los 112 millones de toneladas, un volumen equivalente a la demanda total china.

En el frente interno, la decisión del Gobierno de avanzar hacia una baja permanente de los derechos de exportación, en lugar de esquemas transitorios, apunta a reducir la volatilidad y a desalentar maniobras especulativas. Este cambio busca devolver previsibilidad al mercado y permitir que la industria planifique con mayor horizonte, en un contexto donde la capacidad de molienda sigue siendo uno de los principales diferenciales del país.

Los analistas del sector coinciden en que este nuevo equilibrio debería traducirse en una caída significativa de las exportaciones de poroto en 2026 y en un mayor flujo de soja hacia las plantas de procesamiento. Para la industria aceitera, esto implicaría un aumento en los volúmenes de harina y aceite destinados al mercado externo, con mayor generación de empleo, utilización de capacidad instalada y valor agregado local.

El desafío no es menor. Competir en el mercado de subproductos exige eficiencia logística, estabilidad regulatoria y acceso a mercados. También requiere políticas que acompañen la inversión en tecnología y mantenimiento de plantas, en un contexto donde los márgenes internacionales son cada vez más ajustados. Sin embargo, el potencial de impacto macroeconómico es significativo: cada tonelada procesada multiplica el ingreso de divisas respecto del poroto sin industrializar.

Así, tras un 2025 excepcional, marcado por circunstancias externas y decisiones coyunturales, el complejo sojero argentino se encamina a un 2026 de normalización. Volver a priorizar la exportación de valor agregado no solo responde a una lógica histórica, sino también a una necesidad estratégica en un mundo más competitivo y con menor margen para los desequilibrios comerciales. La capacidad de capitalizar este giro dependerá de la estabilidad de las reglas de juego y de la coordinación entre el Estado y la cadena agroindustrial.