La agencia internacional de calificación crediticia Moody’s advirtió este martes que la mora bancaria en Argentina continuará deteriorándose durante el primer semestre de 2026 antes de comenzar una estabilización gradual, en un contexto de tasas de interés elevadas, presión sobre salarios reales y un entorno macro-financiero volátil que afecta la capacidad de pago de los deudores. La entidad destacó además el impacto de prácticas de originación de crédito y posibles cambios regulatorios que podrían incrementar los riesgos asociados al sistema financiero.

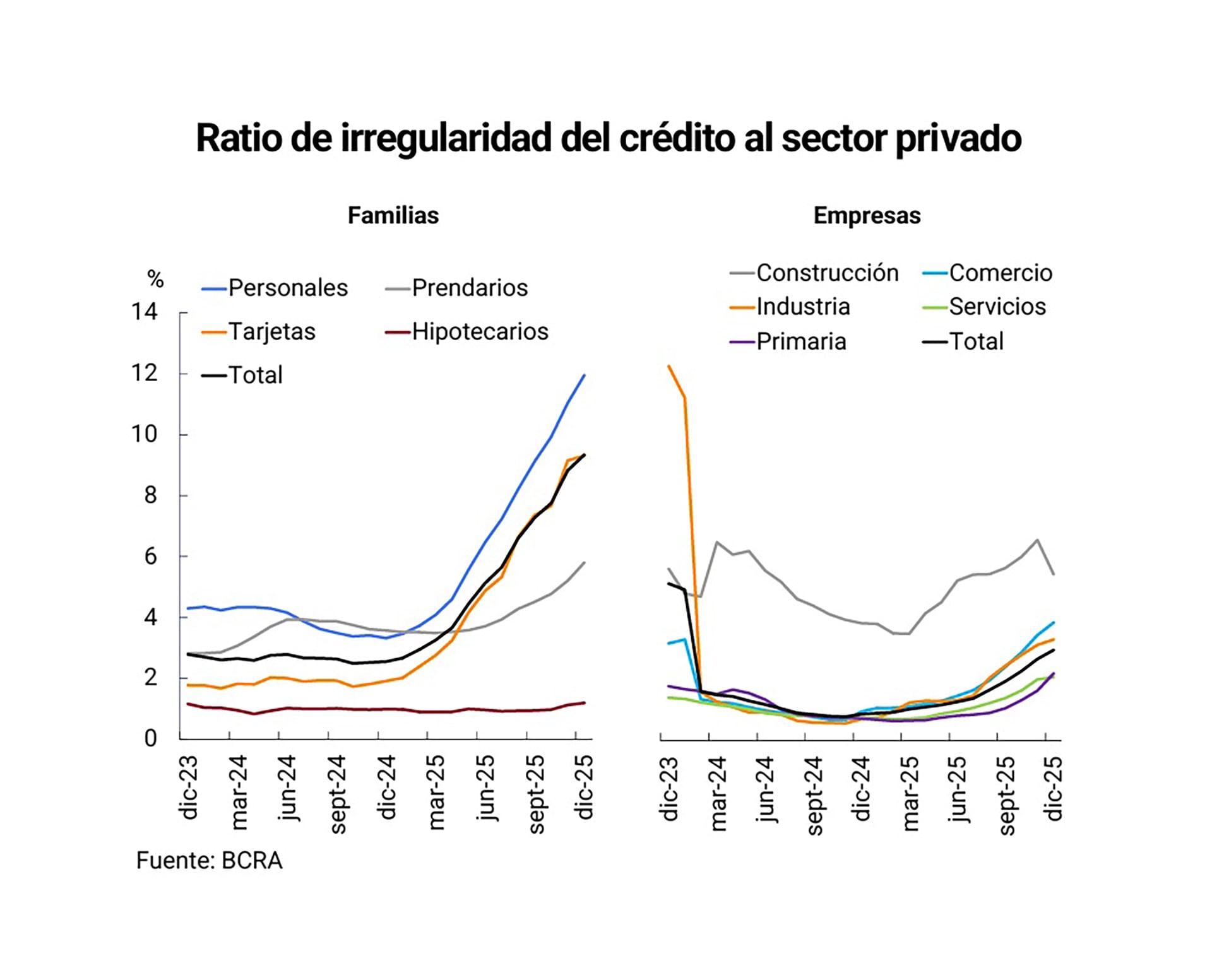

Según el último informe de Moody’s, la morosidad total del sector privado alcanzó el 5,5% en diciembre de 2025, el nivel más alto desde julio de 2021, impulsada principalmente por el segmento de personas físicas, cuya mora trepó al 9,3%, mientras que en el caso de las empresas privadas la mora se ubicó en 2,5%.

El aumento de los préstamos en situación de atraso responde, según la agencia, a un entorno de tasas de interés altas, tanto en términos nominales como reales, que elevó el costo financiero de los créditos. Asimismo, se señaló que la relación deuda-salarios jugó un papel clave en la disminución de la capacidad de pago de los hogares, en un escenario donde la desinflación redujo el alivio inflacionario que solía moderar el valor real de las cuotas crediticias.

Moody’s subrayó que la recuperación de la actividad económica fue “heterogénea”, con sectores como industria, comercio y construcción rezagados frente a áreas como los servicios y los sectores primarios, lo que dificultó una mejora homogénea en la calidad de activos del sistema financiero.

Factores que impulsan la mora

El reporte atribuye el aumento de la mora a varios factores:

-

Elevadas tasas de interés: Las tasas activas y pasivas altas incentivaron la originación de crédito durante gran parte de 2025, pese al deterioro de los indicadores de calidad crediticia.

-

Deterioro de salarios reales: La suba de la relación deuda-salarios, combinada con un estancamiento de ingresos reales, presionó la capacidad de pago de los hogares.

-

Endurecimiento de crédito: En el segundo semestre de 2025, los bancos empezaron a endurecer los criterios de oferta de préstamos y acceso a refinanciaciones, acentuando la dificultad para los deudores de regularizar sus posiciones.

-

Expansión del crédito: El crecimiento del crédito al sector privado amplió el universo de clientes, incluyendo segmentos de menor calidad crediticia.

Moody’s identificó que este conjunto de factores generó un deterioro en los niveles de mora y un aumento de los cargos por incobrabilidad, que presionan la rentabilidad del sistema financiero en un contexto de competencia intensa por los resultados.

Rentabilidad y previsiones

La agencia explicó que el deterioro de la cartera crediticia continuará afectando la rentabilidad de los bancos, especialmente a través de mayores cargos por incobrabilidad, que alcanzaron el 3,4% del activo neto en diciembre de 2025. Este nivel refleja un entorno desafiante para la generación de beneficios, más comprimido que en ejercicios anteriores.

Moody’s destacó que desde 2024 se observó un traslado de resultados de inversiones en títulos valores hacia una mayor exposición a la intermediación financiera, incrementando el riesgo de crédito y la competencia entre entidades por captar clientes.

El informe proyecta que, en un escenario de mayor estabilidad macroeconómica, los márgenes de intermediación financiera podrían moderarse, aunque una mejora en la calidad de activos, eficiencias de costos y crecimiento de negocios contribuirían a mitigar parte del impacto sobre la rentabilidad.

Riesgos por préstamos en dólares

Un punto crítico del análisis se refiere a los préstamos en moneda extranjera. Moody’s advirtió que una eventual flexibilización normativa que permita el uso de depósitos en dólares para otorgar crédito a sectores no generadores de divisas podría aumentar significativamente el riesgo crediticio, debido a descalces de moneda y mayor sensibilidad ante posibles shocks cambiarios.

El reporte señala que la modificación normativa de 2025, que amplió las posibilidades de préstamos en dólares, tuvo hasta octubre de ese año un impacto limitado, representando apenas el 1,6% del crédito en moneda extranjera.

Perfil de fondeo y liquidez

En cuanto al fondo de recursos del sistema bancario, Moody’s proyectó que los desafíos estructurales de fondeo persistirán en el corto y mediano plazo, aunque se verán atenuados por los elevados niveles de liquidez existentes. A diciembre de 2025, los depósitos continuaron siendo la principal fuente de fondeo, representando el 64,8% del total. No obstante, el ritmo de crecimiento de los depósitos se moderó tras períodos de mayor volatilidad.

La agencia resaltó como elemento positivo la elevada participación de depósitos de personas físicas, por su granularidad, estabilidad y bajo costo relativo, factores que fortalecen el perfil de fondeo del sistema. Sin embargo, también advirtió que la concentración de depósitos de vencimiento corto (menos de 30 días) representó en promedio el 85,1% del total durante 2025, subrayando la persistencia de riesgos de liquidez de corto plazo.

Moody’s señaló además que el crecimiento de la industria de Fondos Comunes de Inversión (FCI), especialmente los fondos money market, introduce nuevos desafíos vinculados a mayores niveles de concentración, volatilidad y costo financiero.

Fuentes alternativas y capitalización

El informe aborda el rol de fuentes alternativas de financiamiento, indicando que una mayor estabilidad macroeconómica favorecerá su desarrollo gradual, aunque su contribución al fondeo total se mantendrá limitada en el corto plazo. Las emisiones de obligaciones negociables (ONs) y las líneas de préstamos del exterior aumentaron en 2025, aunque partiendo de niveles bajos y con participación restringida dentro del pasivo total.

A diciembre de 2025, las ONs representaban el 1,8% del pasivo total, con un crecimiento del 119,2% respecto de 2024, mientras que las líneas de préstamos del exterior representaban el 1,7%.

Moody’s también examinó los niveles de capitalización de los bancos, proyectando que estos indicadores continuarán ajustándose a medida que crezca el crédito al sector privado y se incrementen los activos ponderados por riesgo. A pesar de la expansión reciente de la intermediación financiera, la agencia estimó que el sistema mantiene niveles de capital adecuados para absorber escenarios de estrés moderado, por encima de los observados en otros países de la región y dentro de los requisitos locales e internacionales.

Moody’s destacó que los elevados niveles de previsionamiento —que a diciembre de 2025 cubrían el 93,7% de la cartera irregular— continúan mitigando el impacto del aumento de la mora, aunque los indicadores de cobertura tienden a normalizarse.

Liquidez y composición de activos

Respecto a la liquidez, Moody’s proyectó que se mantendrá en niveles adecuados incluso bajo escenarios de menor holgura, asociados a la expansión del crédito y cambios en la composición de activos líquidos. El descenso en los indicadores amplios de liquidez en los últimos años se explicó principalmente por la reducción de posiciones en instrumentos del Banco Central (LELIQs, pases y LEFIs), sustituidas por títulos públicos de mayor duración y por la expansión del crédito al sector privado.

La agencia concluyó que, aunque el crecimiento de los activos ponderados por riesgo y la materialización de la mora presionan gradualmente la capitalización, las previsiones y la liquidez, estos factores no constituyen una limitante significativa para la expansión del crédito en el corto plazo, según el informe difundido por Infobae.