El Banco Central recalibra sus proyecciones: prevén menor demanda de pesos y un nuevo desafío para la economía

El último informe del BCRA advirtió una desaceleración en la demanda de dinero y abrió interrogantes sobre el impacto en inflación, crédito y crecimiento

viernes 15 de mayo de 2026

El Banco Central de la República Argentina (BCRA) confirmó en su más reciente Informe de Política Monetaria (IPOM) que la demanda de dinero mostró un desempeño inferior al esperado durante los primeros meses de 2026 y anticipó que la tendencia podría extenderse hacia adelante. El dato, conocido esta semana en Argentina, adquiere relevancia porque refleja un cambio en la dinámica monetaria que puede influir sobre la inflación, las tasas de interés, el crédito y el ritmo de recuperación económica.

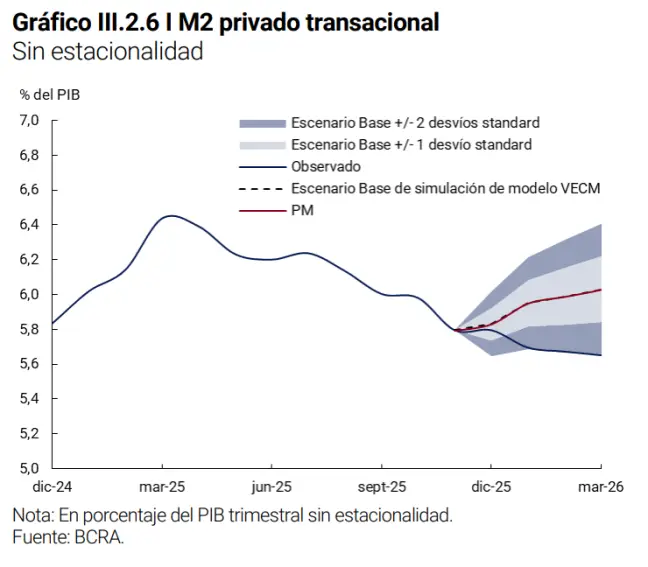

Según detalló la autoridad monetaria, los medios de pago tradicionales, medidos a través del M2 privado transaccional, quedaron por debajo de las estimaciones proyectadas a fines del año pasado. En abril, ese agregado monetario representó el 5,6% del Producto Bruto Interno (PBI), aproximadamente 0,3 puntos porcentuales menos que a fines de 2025.

El informe también mostró que, en términos reales y ajustados por factores estacionales, el M2 privado transaccional registró una contracción promedio mensual de 1,6% durante el primer cuatrimestre del año, una señal de menor demanda de pesos destinados a operaciones cotidianas.

Desde el organismo aclararon que este comportamiento no implica necesariamente un deterioro estructural en la demanda de dinero. La lectura oficial apunta más a un retraso en la recuperación prevista que a una modificación permanente en las preferencias de los agentes económicos.

Entre los factores identificados por el BCRA aparecen dos elementos puntuales. El primero se vincula con la evolución de las tasas de mercado: la baja esperada efectivamente se produjo, aunque a un ritmo menor al previsto originalmente. El segundo elemento está relacionado con la mayor utilización de instrumentos dollar-linked por parte de empresas, una señal de que diversos proyectos de inversión aún se encuentran en etapas preliminares y todavía no transformaron el financiamiento obtenido en actividad efectiva.

Fin de una etapa de remonetización

Para distintos economistas, los datos muestran un fenómeno más amplio: la etapa de recomposición de la demanda de pesos posterior al proceso de desaceleración inflacionaria podría estar entrando en una nueva fase.

El economista Tomás Amerio, de la Fundación Libertad y Progreso, interpretó que el escenario plantea una estabilización de la demanda monetaria. Según explicó, si la demanda deja de crecer, la expansión de la oferta monetaria debería acompañar únicamente el crecimiento de la economía y la evolución de los precios.

En ese sentido sostuvo: "Que el BCRA no espere nuevos aumentos en la demanda de dinero sugiere que la etapa de remonetización post-desinflación estaría llegando a su fin".

La lectura de los especialistas es que esta situación no necesariamente implica un problema inflacionario. Por el contrario, mientras la emisión monetaria permanezca alineada con la evolución de la actividad económica y los precios, no deberían generarse presiones adicionales sobre los índices de inflación.

En la misma línea, Joaquín Aranguiz, economista de Fundación Libertad, señaló que el escenario actual combina tasas reales negativas, un tipo de cambio relativamente estable y un Banco Central que continúa comprando divisas de manera sostenida durante el año.

Según el especialista, estas condiciones podrían favorecer una continuidad del proceso de desinflación. En particular, estimó que la economía podría acercarse a registros mensuales inferiores al 2%, siempre y cuando no aparezcan factores de incertidumbre externos o shocks internos que alteren las expectativas.

Cambios en los hábitos financieros

Más allá de los factores coyunturales, el informe oficial remarcó transformaciones estructurales que también modifican la demanda de dinero.

El crecimiento de las transferencias inmediatas, las billeteras virtuales y los distintos mecanismos de pagos digitales redujo la necesidad de utilizar efectivo para operaciones corrientes. Como consecuencia, el circulante perdió peso dentro de los agregados monetarios tradicionales.

A eso se suma el avance de los fondos comunes de inversión money market, que ganaron protagonismo entre los ahorristas gracias a su capacidad para combinar liquidez inmediata con rendimientos financieros.

La expansión de estos instrumentos refleja además un proceso de mayor sofisticación financiera, en el que individuos y empresas buscan administrar excedentes de corto plazo sin inmovilizar recursos.

El desafío para sostener el crecimiento

El nuevo escenario también abre interrogantes sobre la política monetaria y su capacidad para acompañar una recuperación económica sostenida.

Amerio explicó que si la demanda de dinero deja de expandirse, mantener el equilibrio monetario sin acelerar la inflación podría requerir tasas reales más elevadas, una situación que habitualmente impacta sobre el costo del financiamiento y puede limitar la expansión del crédito y la inversión.

Mientras tanto, algunos indicadores privados comenzaron a mostrar señales de mejora en la actividad económica. Tanto Analytica como Equilibra registraron un repunte mensual durante marzo, impulsado principalmente por sectores ligados a la producción y las exportaciones.

El Índice Líder de Actividad (ILA) elaborado por Analytica estimó una mejora mensual del 0,9%, mientras que Equilibra proyectó para marzo un crecimiento desestacionalizado de 1% en el Estimador Mensual de Actividad Económica (EMAE).

Aunque los datos reflejan cierta recuperación, los analistas coinciden en que el consumo doméstico continúa mostrando señales de debilidad. El desafío ahora será determinar si el rebote observado logra consolidarse o si la menor demanda de dinero se transforma en un nuevo condicionante para el crecimiento económico. Un análisis publicado por Forbes también puso el foco sobre cómo el cambio en la circulación de pesos y la evolución de las expectativas podría convertirse en una variable clave para los próximos meses.

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.