La industria foresto-industrial argentina atraviesa uno de los momentos más complejos de los últimos años. La combinación de una fuerte caída de la producción, el estancamiento de la construcción, el incremento de los costos operativos y el elevado endeudamiento está afectando especialmente a los aserraderos pequeños y medianos, varios de los cuales comenzaron a reducir personal o directamente cerrar sus puertas. En contraste, las empresas de mayor escala encuentran un alivio parcial en el crecimiento de las exportaciones, principalmente hacia Estados Unidos y mercados asiáticos. El panorama surge de un informe elaborado por el ingeniero Gustavo Cetrangolo para la Federación Argentina de la Industria de la Madera y Afines (FAIMA), publicado por ArgentinaForestal.com.ar.

El estudio describe un escenario de fuerte polarización dentro de la actividad. Mientras las compañías con integración forestal y mayor capacidad exportadora logran sostener parte de su producción gracias a los mercados externos, las pequeñas industrias enfrentan crecientes dificultades financieras debido a la retracción del consumo interno.

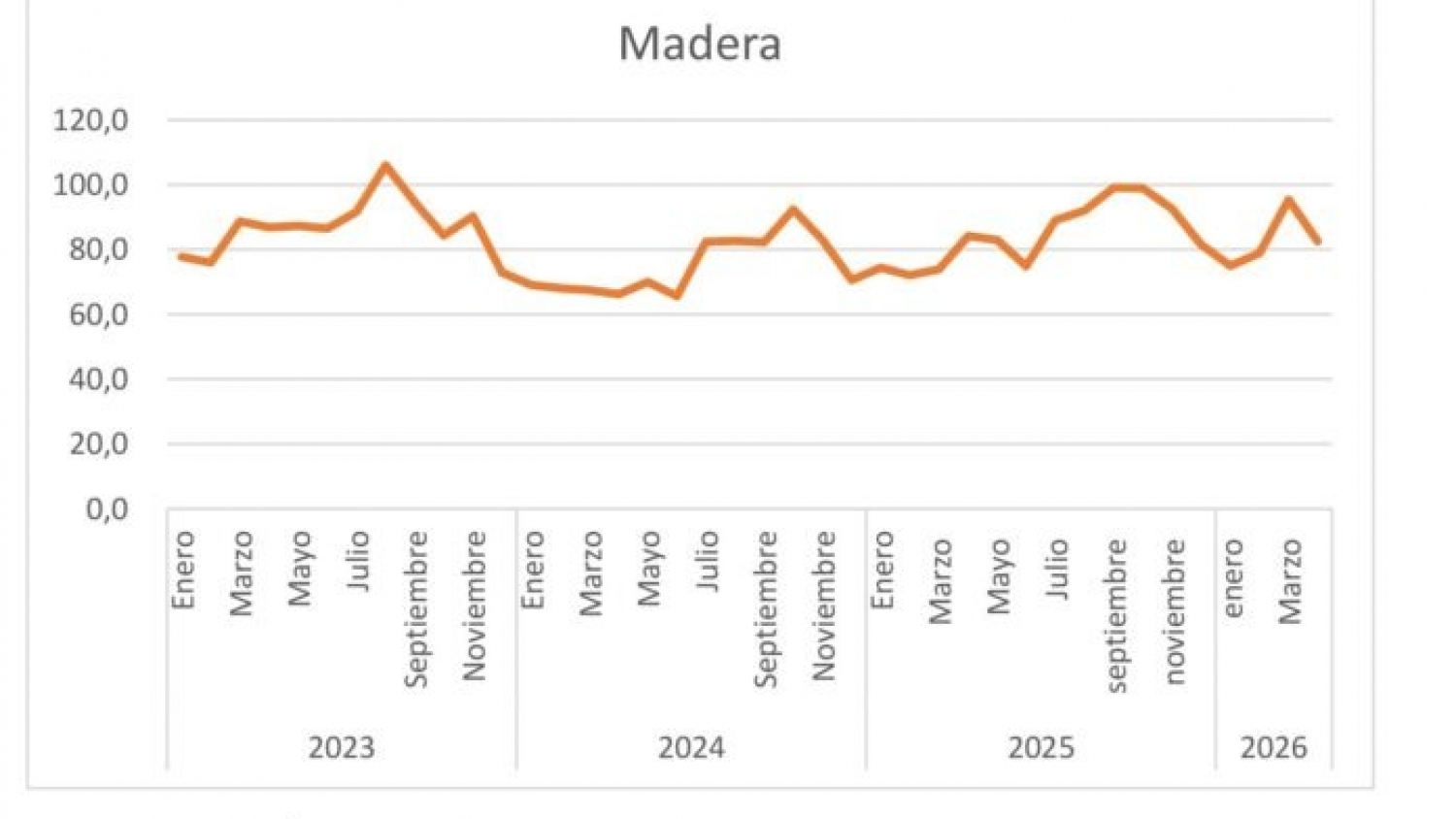

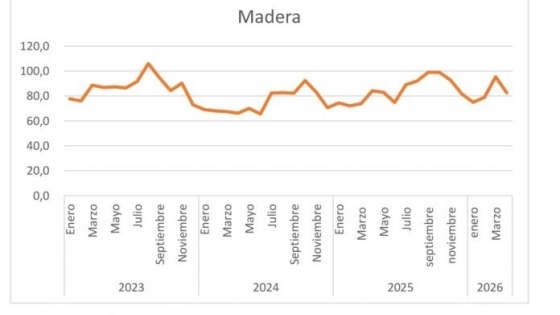

Los datos oficiales reflejan esa situación. Durante mayo, el índice de producción de madera registró una caída intermensual del 13,62% y una baja interanual del 2,02%, consolidando un nivel de actividad que el informe define como un comportamiento de "serrucho", con breves repuntes seguidos por nuevas contracciones.

Las pymes enfrentan el escenario más complejo

El informe identifica al segmento pyme como el más afectado por la coyuntura.

El endeudamiento acumulado para sostener la actividad comenzó a trasladarse a las estructuras financieras de muchas empresas, mientras que el incremento de las tarifas eléctricas elevó las dificultades para afrontar los costos operativos.

A ese escenario se suman mayores exigencias fiscales y de control por parte de la Agencia de Recaudación y Control Aduanero (ARCA).

Según el documento, varias industrias ya iniciaron procesos de reducción de personal y otras directamente dejaron de operar.

En ese contexto, el informe afirma: "Las empresas más débiles empiezan a parar, mejor dicho, a cerrar. Otras comienzan una segunda ronda de reducción de personal. Muchas de estas no abrirán más".

En contrapartida, los aserraderos medianos que cuentan con producción forestal propia muestran una mayor capacidad de adaptación.

La posibilidad de redireccionar parte de la producción hacia mercados internacionales les permite sostener la actividad, aunque con márgenes de rentabilidad considerablemente más bajos que en años anteriores.

La construcción continúa condicionando al sector

Uno de los principales factores que explica la debilidad del mercado interno es el comportamiento de la construcción.

Los despachos de cemento alcanzaron 3,85 millones de toneladas durante los primeros cinco meses del año, lo que representa una disminución del 2,76% respecto del mismo período de 2025.

Al mismo tiempo, el Indicador Sintético de la Actividad de la Construcción (ISAC) mostró en abril una caída del 4,12% frente al mes anterior y del 2,96% en comparación con igual período del año pasado.

La menor actividad del sector impacta directamente sobre la demanda de madera destinada tanto a estructuras como a terminaciones, muebles y otros insumos vinculados con la construcción.

Las exportaciones ofrecen un alivio

Frente al debilitamiento del mercado interno, el comercio exterior se convirtió en el principal sostén para las empresas con capacidad exportadora.

Las ventas de madera aserrada de pino mantuvieron una evolución positiva durante los primeros cinco meses del año.

Los mercados asiáticos incrementaron la demanda de madera destinada a la construcción y también aumentaron las compras de productos para embalajes, especialmente piezas de menor espesor.

Por su parte, Estados Unidos consolidó una demanda sostenida de madera de pino impregnado.

Las exportaciones hacia ese destino crecieron 38,54% respecto del mismo período del año anterior.

También se registró un aumento del 11,63% en las exportaciones de molduras, pese a que el mercado inmobiliario estadounidense todavía no recuperó plenamente su dinamismo.

No todas las categorías mostraron la misma evolución.

Las exportaciones de láminas acumulan una caída cercana al 35% en lo que va del año.

Cambios estructurales en la industria

Más allá de la coyuntura, el informe sostiene que la actividad atraviesa un proceso de transformación estructural.

Según el análisis, el modelo que caracterizó al desarrollo de la industria durante décadas enfrenta crecientes dificultades para sostenerse.

La necesidad de ganar escala, incorporar tecnología, desarrollar nuevos productos e integrarse con la producción forestal aparece como una condición indispensable para mejorar la competitividad.

El documento también plantea la importancia de profundizar la inserción en cadenas globales de valor y avanzar hacia procesos de consolidación empresarial que permitan afrontar escenarios de mayor competencia.

Las expectativas siguen siendo moderadas

Los indicadores vinculados con la construcción muestran señales mixtas.

Los permisos de edificación crecieron 4,7% durante el primer trimestre de 2026 respecto del mismo período del año anterior.

Sin embargo, los especialistas advierten que ese dato no implica necesariamente un inicio inmediato de nuevas obras, ya que muchos desarrolladores obtienen las autorizaciones para ejecutar los proyectos cuando mejoren las condiciones económicas.

Las perspectivas de corto plazo tampoco muestran una recuperación acelerada.

Según la Encuesta Cualitativa de la Construcción del INDEC, el 75,5% de las grandes empresas dedicadas a la obra privada considera que la actividad permanecerá estable durante los próximos meses, mientras que solo una pequeña proporción espera una mejora.

En la obra pública predomina una visión similar, con expectativas mayoritariamente orientadas hacia la estabilidad o una leve disminución de la actividad.

Por otra parte, el Índice de Confianza del Consumidor, elaborado por la Universidad Torcuato Di Tella, registró una mejora mensual durante junio, aunque todavía permanece por debajo de los niveles observados un año atrás.

El informe concluye que la recuperación del mercado interno dependerá, en gran medida, de la reactivación de la construcción y de una mejora sostenida en las expectativas económicas. Mientras tanto, las exportaciones continúan funcionando como el principal sostén para las empresas de mayor tamaño, aunque el escenario sigue siendo especialmente desafiante para las pequeñas y medianas industrias madereras, que enfrentan crecientes dificultades para sostener su actividad.