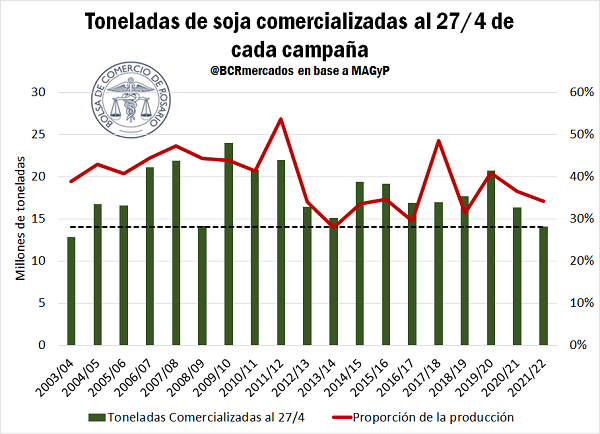

La comercialización de soja medida en toneladas es la menor en 19 años

Las ventas internas de soja suman 14,1 Mt, el menor volumen en 19 años para el momento del año

lunes 06 de junio de 2022

Habiendo transcurrido más de un mes del inicio de la campaña comercial 2021/22 de soja, la dinámica de comercialización de granos evidencia una clara afectación por la menor producción de la campaña y la demorada dinámica exterior. Según datos del MAGyP, el volumen de soja comercializado alcanzaba al 27 de abril 14,1 Mt, el más bajo en términos absolutos en 19 años.

No obstante, si consideramos las ventas como proporción de la producción obtenida en cada campaña, el registro del ciclo actual se ubica más en línea con lo ocurrido históricamente. Las 14,1 Mt comercializadas representan el 34% de las 41,2 Mt que se estiman de producción para el ciclo que corre, similar al 36% del año previo y al 37% del promedio del último lustro. Es más, es superior al 31% que representó en la 2018/19.

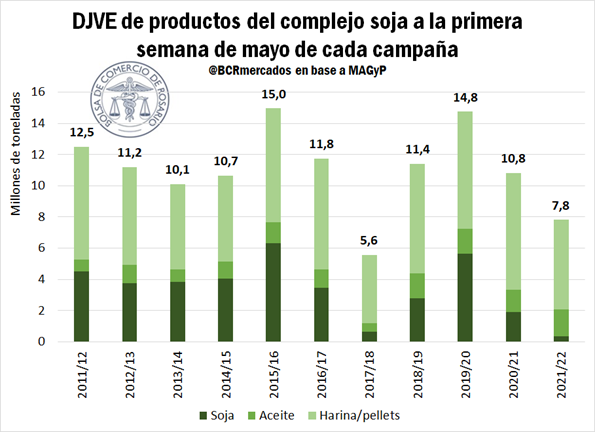

Este menor ritmo en la comercialización interna de granos también tiene su correlato en las ventas externas de poroto. De acuerdo con los datos de DJVE, las ventas externas de poroto de soja suman apenas 347.000 t, quedando por debajo de las 663.000 t de la 2017/18, que hasta ahora era el menor registro que se tenía previamente para estas alturas del año. De esta manera, las ventas externas de poroto son las más bajas para el momento del año desde al menos la 2011/12.

Cuando consideramos a todo el complejo sojero, la situación se presenta dispar entre los distintos productos. Tomando las DJVE de aceite y harina/pellets en conjunto, se llevan declaradas ventas externas por 7,8 Mt, un 25% menos que lo que se llevaba vendido a estas alturas del año pasado. Además, cuando miramos los volúmenes declarados en la última década, este es el segundo menor tonelaje, sólo superando a lo ocurrido en la 2017/18 cuando se llevaban vendidas 5,6 Mt de todos los productos del complejo al exterior.

Este menor tonelaje declarado con relación a años anteriores se explica íntegramente por las menores ventas externas de harina/pellets de soja. Éstas suman en total 5,7 Mt mientras que el año pasado se llevaban declaradas 7,5 Mt. Contrariamente, las DJVE de aceite de soja suman a la fecha 1,7 Mt, un récord desde al menos la campaña 2011/12.

Resulta evidente así que la persistencia del conflicto entre Rusia y Ucrania (que ha disminuido la oferta mundial de aceite de girasol) combinadas con las limitaciones a la exportación de aceite de palma impuesta por Indonesia ha decantado en una menor oferta global de aceites vegetales, dinamizando las ventas externas de aceite de soja argentino.

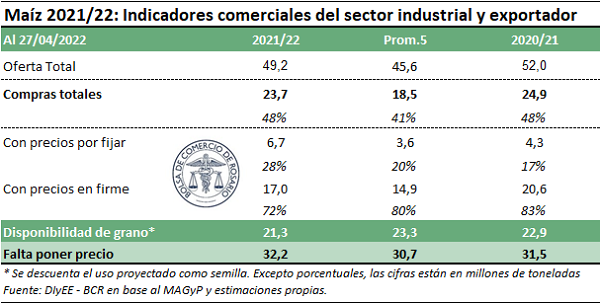

En cuanto a la situación del maíz, el volumen comercializado no presenta demasiadas diferencias con lo que se observó en años previos. Actualmente ya se han vendido 23,7 Mt de grano, algo por debajo del volumen que se había comercializado a estas alturas del año anterior (24,9 Mt) pero superando el promedio de las últimas cinco campañas (18,5 Mt). Además, cuando consideramos las ventas como proporción de la producción tenemos que éstas representan el 48%, idéntico a la proporción que significaban las ventas sobre la producción del año anterior.

Por último, un comentario sobre las ventas externas de maíz. En la jornada de hoy, la Subsecretaría de Mercados Agropecuarios (SSMA) a través de la Circular N°3/2022 estableció un nuevo Volumen de Equilibrio de exportación de 30 Mt, incrementándose en 5 Mt desde las 25 Mt fijadas inicialmente en diciembre último.

Actualmente, las DJVE acumuladas de granos amarillos totalizan 23 Mt. Luego de haber iniciado la campaña como un récord para el momento del año, la existencia del Volumen de Equilibrio impidió el registro de nuevas operaciones de venta externa, por lo que la actual campaña 2021/22 fue superada por lo ocurrido en la campaña pasada, que a esta altura del año llevaba registradas DJVE por 26,3 Mt.

De esta manera, el aumento en el cupo permitirá retomar un mayor dinamismo en la comercialización externa de granos amarillos. Por otra parte, también cabe destacar que la SSMA también estableció un Volumen de Equilibrio del cereal para la campaña próxima 2022/23 de 10 Mt.

¿Qué sucedió en materia de precios?

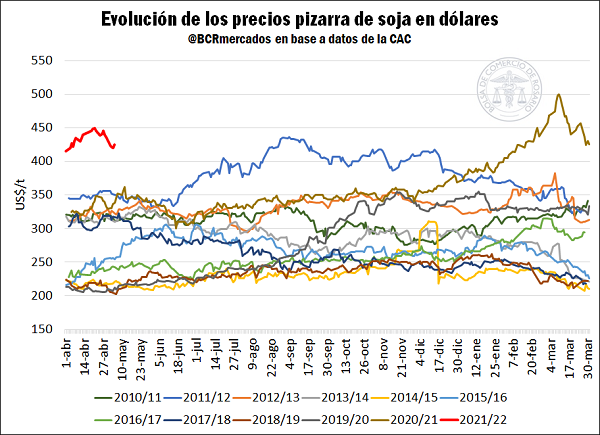

En las primeras 2 semanas de mayo, tuvimos una tendencia mayormente bajista en el mercado de soja local. En este sentido, la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario relevó cotizaciones de Pizarra para la oleaginosa que fueron desde US$ 449,1/t (el 21/04/2022) a US$ 425,1/t en la jornada del 05/05/2022. Este descenso implica una caída del 5,3% en cuestión de 14 días. No obstante, se debe destacar que los precios locales se encuentran muy por encima de los registros de campañas pasadas para esta misma época del año. En otras palabras, nunca se habían presentado estos niveles de valores a poco más de un mes de haber comenzado formalmente la cosecha. De esta forma, el incremento respecto a la campaña 2020/21 es del 25,4%, destacando que dicha campaña ocupa el segundo mayor valor para esta altura del año. Asimismo, el promedio de las últimas 5 campañas para esta misma fecha fue de US $263,2/t, por lo que el último valor de la soja representa una suba del 61,5% respecto a dicha media.

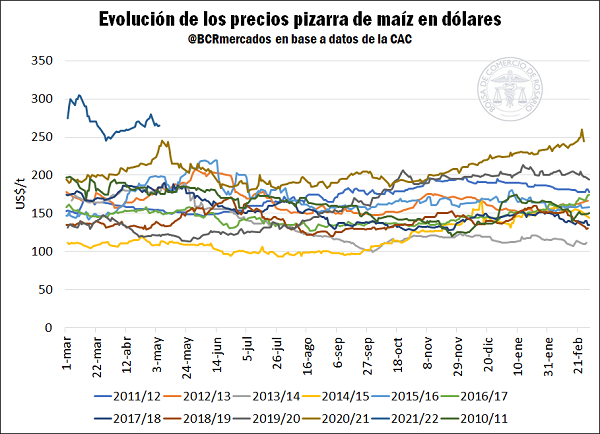

Por su parte, el maíz tuvo un desenvolvimiento sin una tendencia marcada. En este caso se evidenció una mayor volatilidad entre los valores de los granos amarillos en las últimas 2 semanas. El valor de Pizarra del 21 de abril fue equivalente a los US $270/t, mientras que el cereal tuvo un precio de US $264,7/t el 05/05/2022, lo cual resulta en una disminución del 2,1% entre estas fechas. Al igual que sucede para la soja, las cotizaciones locales medidas en dólares también resultan en récords para esta altura del año y habiendo transcurrido poco más de 2 meses del comienzo formal de la cosecha. Realizando la comparación de precios con la campaña pasada (US $238,1/t), así como también con el promedio de los últimos 5 ciclos (US $167,1/t), tenemos subas del 11,2% y 58,5% respectivamente.

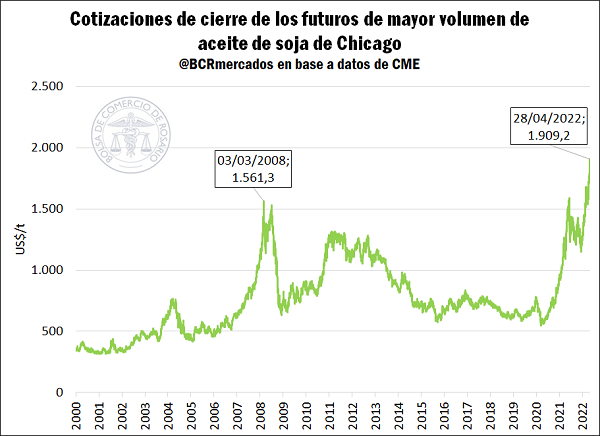

Respecto a la dinámica del mercado externo en la semana, la influencia del conflicto bélico entre Rusia y Ucrania generó nuevamente presiones sobre los aceites, apuntalando las cotizaciones de los futuros operados en el mercado de Chicago. De esta forma, el contrato de mayor volumen de aceite de soja alcanzó un récord histórico nominal cerrando la jornada del 28 de abril en US $1.909,2/t. Sin embargo, este valor no se mantuvo en el tiempo, puesto que, para el 2 de mayo, ya se presentó un cierre de US $1765,7 (- US $143,5/t en tan sólo 2 ruedas). Finalmente, los valores del subproducto de la oleaginosa cerraron la rueda del jueves en US $1.804/t.

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.