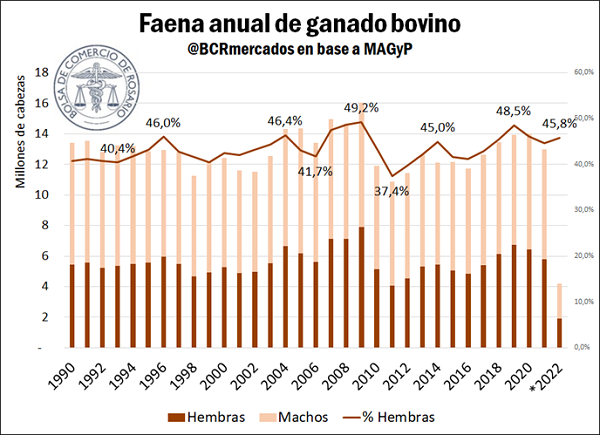

La faena bovina registra su caída más importante en doce años. El 2021 resultó un año convulsionado para el mercado ganadero. Cambios en las reglas de juego, incluida la restricción exportadora, sumado a un stock de animales decreciente condujeron a una caída interanual de la faena bovina cercana al 7,4%, una baja que no se veía desde el 2010.

El panorama para lo que va del 2022 se muestra complejo. La faena total en el período enero-abril cayó un 2,3% respecto del mismo período del 2021, un año donde ya se había registrado una baja del 3,3% respecto de 2020. De esta manera, los primeros cuatro meses del año se llevan la faena bovina más baja desde el 2017.

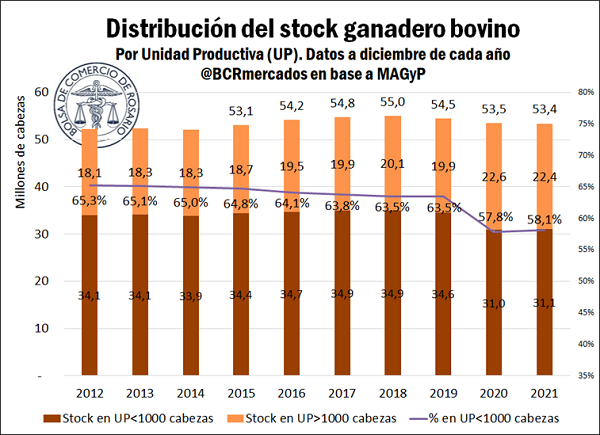

La evolución reciente de la producción puede encontrar a la distribución del stock ganadero como uno de sus factores de peso. En el 2020 se registró una caída del orden del 18% en la cantidad de establecimientos productivos dedicados de la actividad ganadera. Por esto mismo, se dio una concentración de stocks en establecimientos más grandes. Mientras en 2019 había casi 130.000 establecimientos con menos 100 cabezas de ganado bovino, a finales de 2020 se acercaban a 88.000. Al compás de ello, se sumaron más establecimientos con más de dos mil cabezas de ganado, pasando de 2.950 a 3.351 en ese mismo período.

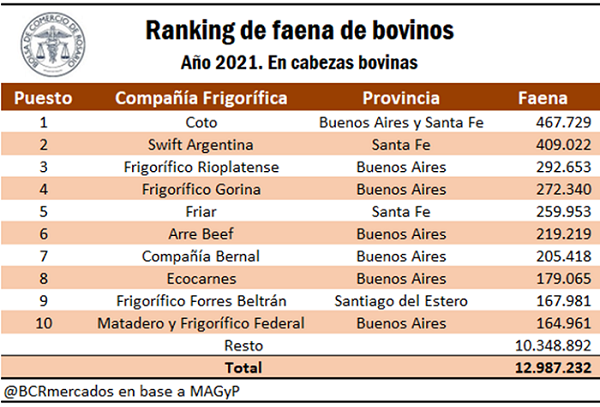

El ranking de productores de carne

En 2021 más de 377 establecimientos realizaron faena de carne vacuna. Los 10 principales establecimientos se llevaron el 18% de la faena nacional. Expandiendo el análisis, los primeros 50 establecimientos totalizaron el 54% de la faena bovina nacional, lo que da cuenta de un mercado con bajos niveles de concentración. En este sentido, si tomamos el conjunto de empresas y su participación productiva, la actividad faenadora nos da un Índice Herfindahl Hirschmann de 86 puntos para 2021. Para tener una noción de este índice que mide la concentración económica, recién a los 1500 puntos el Departamento de Justicia de los Estados Unidos considera que existe un mercado moderadamente concentrado.

Por otra parte, en lo que hace a la distribución provincial de la faena bovina, la provincia de Buenos Aires se lleva el 51,1% de la producción nacional, tomando el promedio de los últimos cuatro años. En segundo lugar, se ubica Santa Fe con el 17,3% de la faena, delante de Córdoba, que se lleva el 7,4%. Entre Ríos, La Pampa y Mendoza concentran en torno a un 3% de la producción nacional, quedando el 15% restante distribuido entre las otras provincias que conforman la Argentina.

A nivel de empresas, sumando sus plantas en Santa Fe y Buenos Aires, Coto se corona en 2021 como el principal faenador del país. Sin embargo, si tenemos que hablar de establecimientos productivos, la planta de Swift del Gran Rosario se muestra como la principal productora de carne bovina del país.

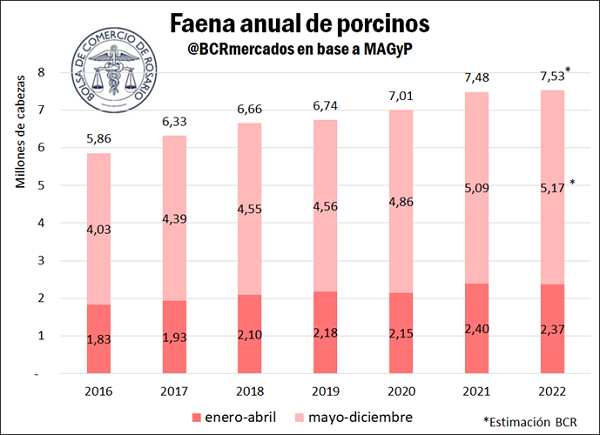

La faena porcina va nuevamente camino a su récord productivo

A contramano de la caída del consumo de carne bovina, el consumo de cerdos crece año tras año en nuestro país. Con elevados niveles de faena al inicio del 2022, se proyecta un récord de producción porcina para este año. Los hitos anuales de consumo apuntalan los niveles de faena y estimulan con fuerza la actividad.

Al igual que la faena bovina, la provincia de Buenos Aires concentra la mitad de la faena nacional de cerdos, con cerca del 51% de la producción tomando el muy estable promedio de los últimos cinco años. Santa Fe y Córdoba completan el podio con el 19% y 16% respectivamente. EL 14% que resta se distribuye entre las demás provincias del país, con un rol preponderante de Entre Ríos, que concentra históricamente el 4% de la faena porcina nacional.

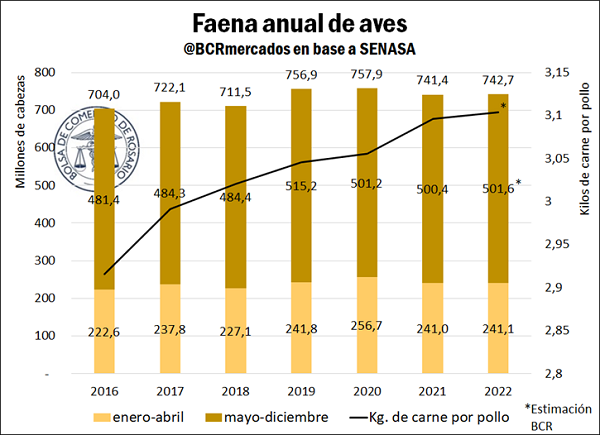

El 2022, camino a ser un gran año para la faena de aves

De la mano de un ritmo de faena similar al que se observó el año pasado, el 2022 va camino a ser el tercer año de mayor faena de aves del que se tenga registro. La proyección BCR nos dejaría un 2022 que sólo sería superado por el 2019 y el 2020, en un contexto donde el consumo per cápita de carne aviar no para de crecer.

No conforme con ello, los kilos de carne por pollo crecen año tras año. En 2016 un pollo mostraba un promedio de 2,91 kg de carne, mientras el 2021 cerró con 3,09 kg por pollo. Con perspectivas de continuar la tendencia alcista de 2022, la producción total de pollos espera verse apuntalada tanto en un mayor nivel de cabezas faenadas, así como en una mayor producción de carne por pollo. Con una proyección total de 2.300 millones de kilos de pollo, el 2022 cerraría con un récord anual de consumo per cápita de pollo, con cerca de 49 kilos por habitante.

La faena aviar encuentra a Entre Ríos como su epicentro productivo, con más del 51% de la producción nacional en 2021. Detrás le siguen Buenos Aires y Santa Fe, con el 34% y 4%, respectivamente.

Bolsa de Comercio de Rosario