Por Agroempresario.com

Las recientes lluvias trajeron alivio a los campos, mejorando las pasturas y animando a los productores a sumar kilos en el engorde, pero este aumento en la oferta podría agravar aún más un mercado con precios deprimidos.

Las últimas lluvias, en especial las de octubre, modificaron las condiciones del campo, recuperando receptividad en pasturas y campos naturales. Aunque algunas zonas aún sufren por la falta de agua, el balance general es positivo, con una recarga de humedad que permite un escenario más optimista en comparación con la sequía que caracterizó la primavera de años anteriores.

Este fenómeno está impulsando un aumento en la disponibilidad de pasto, lo que puede influir directamente en las decisiones de manejo ganadero. De acuerdo con el Rosgan, los productores ganaderos, con una economía algo más estabilizada y un mejor perfil de humedad en los suelos, probablemente se animen a prolongar los ciclos de engorde, sumando más kilos a los animales en el campo.

Si bien esta mejora es positiva en términos productivos, tiene un costado negativo: el incremento en la oferta de carne vacuna podría generar mayor presión sobre un mercado ya debilitado. El aumento de la oferta, tanto de animales engordados en pasturas como los provenientes de los feedlots, podría profundizar la caída de precios que viene registrando el mercado en los últimos meses.

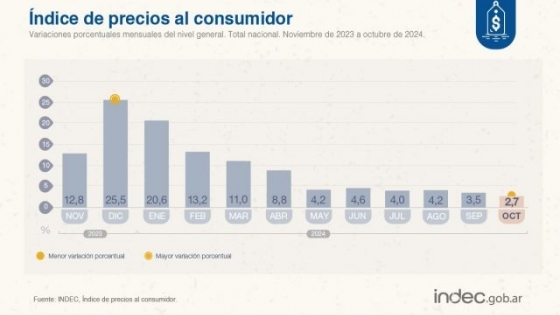

El contexto actual del mercado local de carne vacuna refleja una notable debilidad, con precios deprimidos tanto en el sector mayorista como minorista. En términos reales, el precio de la hacienda ha caído cerca de un 18% en lo que va del año. A pesar de los intentos por recomponer los salarios, el poder adquisitivo sigue siendo insuficiente para sostener el volumen de oferta disponible en los mostradores.

Por otro lado, el mercado de exportación también enfrenta una situación compleja. Si bien los volúmenes exportados son los más altos de los últimos 57 años, no se esperan cambios significativos en los valores de la hacienda a corto plazo. Los precios reales de la carne siguen siendo bajos, alcanzando los niveles más bajos de los últimos 12 años, con excepción de los registros de 2018.

En este escenario, los productores ganaderos se enfrentan a un dilema: el crecimiento en la disponibilidad de pasto y la mejora en las condiciones climáticas pueden fomentar una mayor oferta, pero también complicar la recuperación de los precios, ya que el mercado local, con bolsillos flacos, podría no ser capaz de absorber la cantidad de carne disponible.

A pesar de este panorama desafiante, los técnicos del Rosgan mantienen una perspectiva cautelosa pero optimista. En el mediano plazo, si el clima sigue mejorando y se logra atravesar una primavera relativamente neutral y un verano menos severo, podrían observarse cambios importantes en las decisiones de retención de hacienda y en las inversiones productivas. Esto podría marcar un punto de inflexión, impulsando una mejora en las condiciones de los mercados, aunque el panorama sigue siendo incierto.

El próximo periodo de salida de los feedlots y la consiguiente oferta de carne vacuna se presenta como una oportunidad para los productores, pero también como un desafío para un mercado que necesita recomponer precios, especialmente en un contexto de incertidumbre económia.