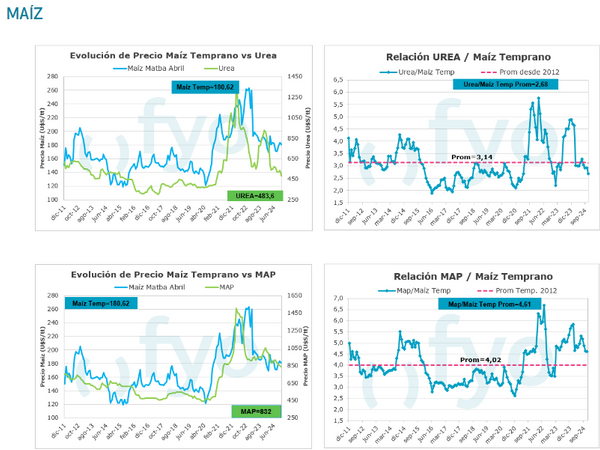

Qué pasa con los insumos: sube la venta de silobolsas para el trigo y la relación urea/maíz es 45% mejor que la campaña pasada

Mientras los precios de los granos se mantuvieron a la baja, algunos insumos también continuaron con esta tendencia, destacándose los menores precios de la urea

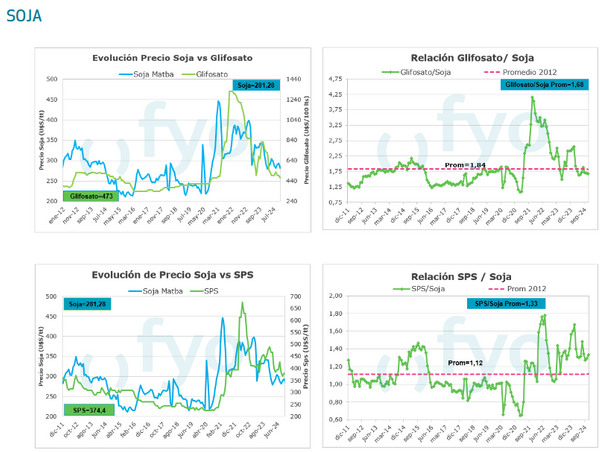

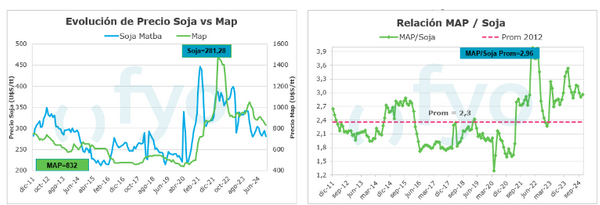

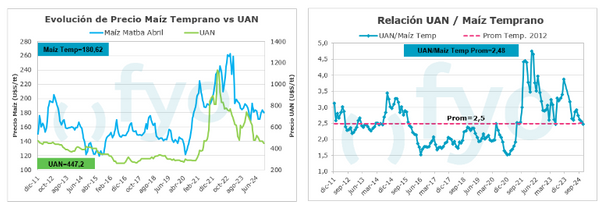

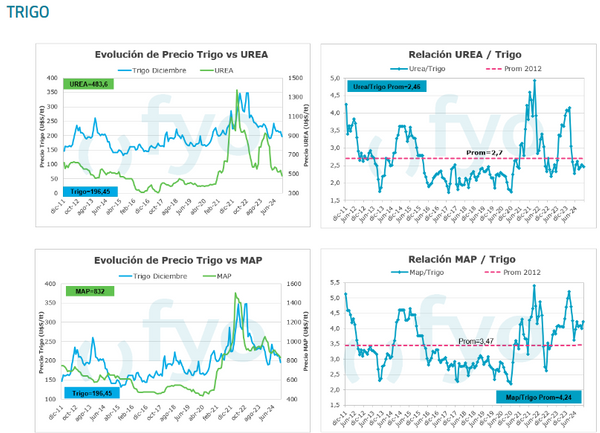

El equipo de análisis de mercado de fyo actualizó el cálculo de las relaciones Insumo/Producto. En el mes de noviembre, las relaciones de compra volvieron a mostrar un comportamiento dispar.

"Mientras los precios de los granos se mantuvieron a la baja, algunos insumos también continuaron con esta tendencia, destacándose los menores precios de la urea", explican.

Para la elaboración del informe se toman los precios actuales en dólares de los insumos y el precio promedio registrado durante el mes de agosto en el MATBA-Rofex para las posiciones: Dic-24 para trigo, Abr-25 para maíz y May-25 para soja.

Que pasa en el Mercado de Insumos

Desde fyo resaltan que la tónica del mercado no difiere de los meses anteriores: sigue muy ofrecido, con una demanda que compra sólo lo necesario en los momentos de necesidad productiva.

Los valores de los fertilizantes continuaron a la baja, y las compras recientes están impulsadas por la necesidad derivada de la siembra de maíz tardío. Las buenas lluvias recientes y el mejor margen del maíz en comparación con la soja, tanto por el precio relativo del grano como por la baja de los insumos, han generado un aumento en la intención de siembra.

Sin embargo, el recorte respecto al año pasado sigue siendo significativo. Esta potencial demanda sería más firme en el norte, principalmente de nitrogenados, no se suele fertilizar con fósforo porque los suelos son más ricos en ese nutriente. Respecto a este último, la eliminación del impuesto PAIS no tiene gran impacto, debido a que este producto ya se encuentra importado, y la demanda no muestra signos de reactivación. La urea, por su parte, ha experimentado una disminución de precios tanto por la eliminación del impuesto PAIS como por factores externos; actualmente, los precios internos están en paridad con los costos de importación.

En cuanto a los agroquímicos, continúa habiendo un exceso de stock en la distribución, situación diferente a la de los fertilizantes, donde los importadores son los que tienen el almacenamiento. Las ventas se realizan a contramargen, inclusive ofreciendo condiciones de financiación generosas.

Por otro lado, se observa un incremento en la venta de silobolsas, probablemente para almacenar trigo a precios más bajos que los del año pasado (que han caído de 550 a 400 actualmente).

Si el mercado no se reactiva de cara a la siembra de maíz tardío, solo quedará esperar hasta febrero o marzo, cuando deberían comenzar las compras para la precampaña fina 2025/26.

Agrofy

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.