Por Agroempresario.com

Entre enero y febrero comenzarán a publicarse los últimos datos de actividad económica de 2024, con resultados dispares. Un informe de la consultora Econviews, que analizó 24 indicadores clave, reveló que la mitad de los sectores aún presenta variaciones mensuales negativas, aunque muchos mejoran en la comparación trimestral.

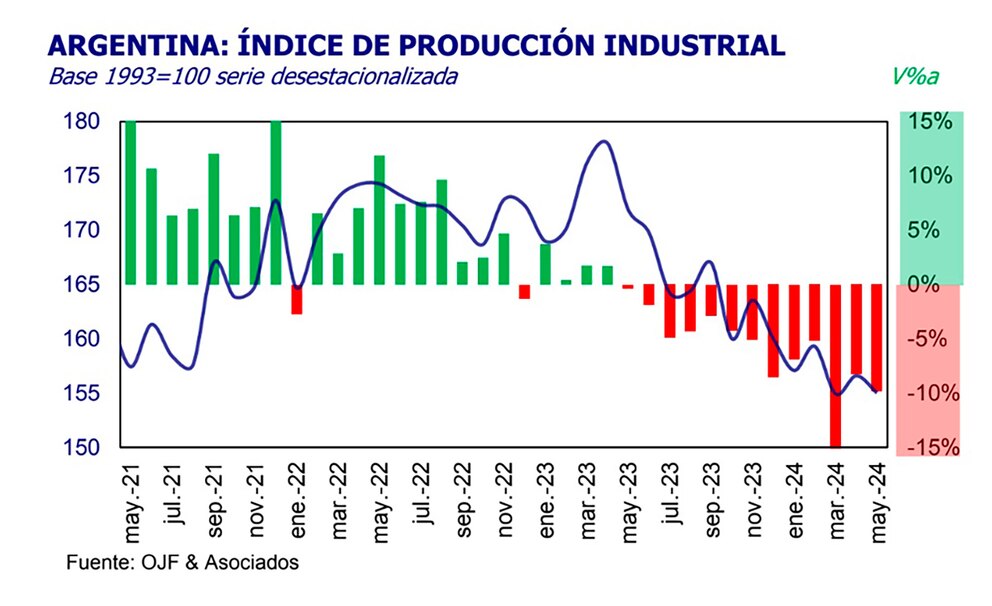

El Instituto Nacional de Estadística y Censos (Indec) publicará esta semana los índices de industria manufacturera y construcción de noviembre, sectores fuertemente golpeados durante el año. La consultora LCG ya anticipó una posible caída en la construcción, con un retroceso mensual del 3,2% en el índice Construya y una baja del 19,4% en el despacho de cemento. Sin embargo, las escrituras en la provincia de Buenos Aires mostraron un leve aumento del 0,7%.

Por su parte, el sector industrial también reflejó signos negativos. Según LCG, la producción fabril presentó caídas, a pesar de ciertos indicadores positivos como el IPI de Ferreres y el IPIP de CAME. Las menores importaciones de bienes intermedios explican parcialmente este resultado, debido a la expectativa de eliminación del impuesto PAIS en diciembre.

A nivel sectorial, de los 24 indicadores analizados, solo tres cuentan con datos actualizados a diciembre: confianza del consumidor y confianza en el gobierno (ambos de la UTDT), y el patentamiento de motos, con mejoras mensuales. Los rubros con caídas incluyen producción industrial, acero, pollos, faena vacuna, harina, cemento, construcción, importaciones y recaudación de IVA.

En contraste, sectores con desempeño positivo incluyen producción de autos, lácteos, petróleo, venta de nafta, exportaciones y préstamos al sector privado. El informe destaca que, en la comparación trimestral, 13 de los 24 indicadores presentan cifras positivas, con repuntes en la producción automotriz y los créditos al sector privado.

De cara a 2025, el Gobierno y el FMI proyectan una recuperación del PBI del 5%, mientras que estimaciones privadas lo ubican en torno al 4,2%. La Fundación Mediterránea atribuye esta mejora a la baja base de comparación, la recuperación salarial y las desregulaciones económicas.

No obstante, persisten desafíos. La alta carga impositiva y la competencia internacional podrían limitar la recuperación. Además, las reformas actuales no han logrado reducir significativamente los costos de producción, un desafío clave para el año entrante.