Por Agroempresario.com

En el nuevo esquema cambiario y monetario que impulsa el Gobierno, la administración de la liquidez en pesos se volvió un elemento central para sostener la estabilidad financiera sin reavivar la inflación. Federico Furiase, director del Banco Central (BCRA) y asesor directo del ministro de Economía, Luis Caputo, explicó en detalle la estrategia oficial para inyectar pesos en la economía de manera controlada y fortalecer el crédito privado.

Según Furiase, es fundamental diferenciar entre dos tipos de monetización: la que proviene del Tesoro Nacional y la que deriva de la compra de dólares por parte del BCRA en el marco del nuevo régimen de bandas cambiarias. “En equilibrio general dinámico no son sustitutos perfectos la monetización vía Tesoro devolviendo pesos en licitaciones primarias contra cancelación de deuda y la monetización vía compra de dólares del BCRA en el piso de la banda”, explicó el especialista, subrayando que entender esta diferencia es clave para analizar los movimientos recientes en el mercado de deuda en pesos y en el sistema cambiario.

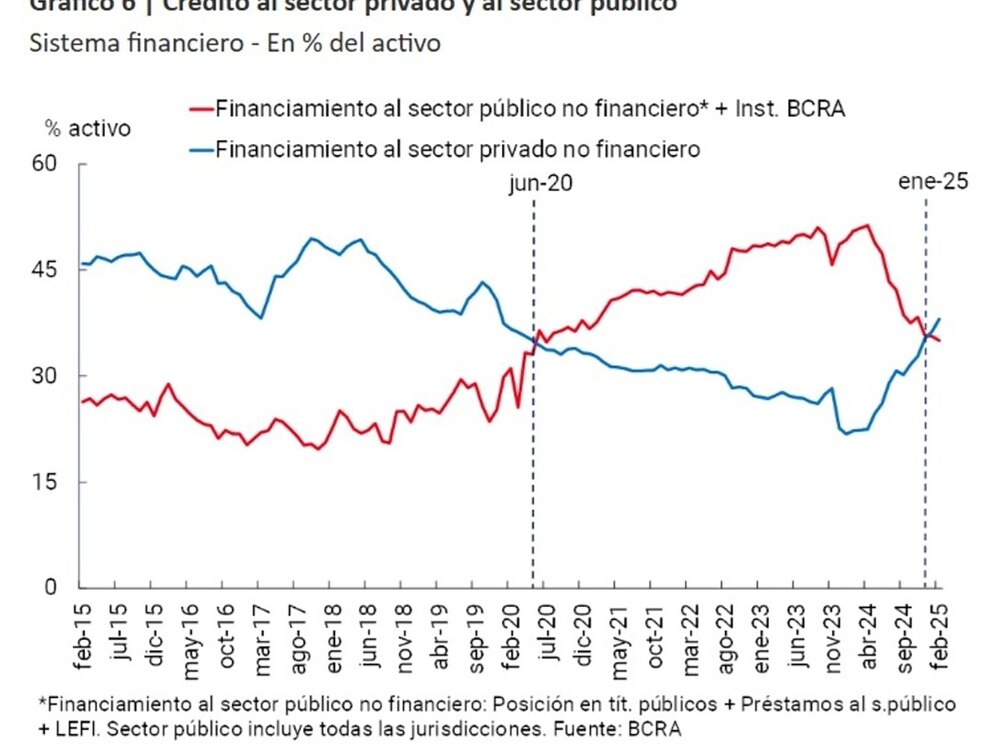

En cuanto a la monetización a través del Tesoro, Furiase detalló que responde a un “exceso de demanda de pesos (liquidez) y exceso de oferta de títulos públicos de los bancos”, un fenómeno que calificó como “punto Anker”. Este proceso refleja un contexto de desplome de la inflación, baja de tasas nominales y recuperación de la demanda de dinero y crédito del sector privado, en un esquema donde la base monetaria amplia permanece fija.

A través de gráficos presentados en su exposición, Furiase ilustró cómo la caída en el apetito de los bancos por títulos del Tesoro se traduce en un crecimiento del crédito al sector privado, lo que implica una reorientación de la liquidez hacia la actividad económica real.

Paralelamente, la compra de dólares en el piso de la banda cambiaría por parte del Banco Central responde a una dinámica distinta. Según el asesor económico, esta acción es el resultado de un “exceso de demanda de pesos/oferta de dólares”, dado el saneamiento de los stocks, los flujos esperados y el fortalecimiento de los fundamentos macroeconómicos. Además, explicó que la existencia de una banda cambiaria móvil —actualmente entre $1.000 y $1.400, ajustando 1% mensual— está pensada para facilitar la recapitalización del BCRA, apuntalada por el ingreso reciente de USD 20.000 millones de reservas líquidas de libre disponibilidad.

En este esquema, el BCRA actúa de manera automática: compra divisas cuando el tipo de cambio alcanza el piso y vende cuando llega al techo, sin la necesidad de esterilizar esos movimientos.

No obstante, Furiase advirtió que “la monetización vía compra de dólares no necesariamente resuelve el exceso de oferta de títulos públicos de los bancos”, destacando dos razones principales: la diferencia en la velocidad de ajuste y el cambio en las decisiones de portafolio de los bancos, que ahora prefieren financiar al sector privado antes que seguir acumulando deuda pública.

Esta dinámica se reflejó en la última licitación del Tesoro realizada el 25 de abril, donde el Ministerio de Economía captó $5,2 billones sobre una oferta de $5,6 billones, cubriendo solo el 70% de los vencimientos. El 60% de la demanda se concentró en instrumentos con vencimiento antes de las elecciones de octubre, demostrando la prudencia de los inversores ante el panorama electoral.

Entre los instrumentos colocados, la LECAP con vencimiento en agosto absorbió $2,12 billones, con una prima de rendimiento del 2% respecto del mercado. Por su parte, la BONCAP de octubre captó $1,06 billones. Otros instrumentos, como los bonos ajustados por dólar linked o CER, tuvieron menor demanda.

Furiase subrayó que este fenómeno del “punto Anker” muestra que los bancos están optando por otorgar más crédito a familias y empresas, alentados por un marco de menor inflación, tasas más bajas y recuperación de la demanda interna. Esta tendencia es "relativamente inelástica" a las tasas que ofrece el Tesoro en las licitaciones, enfatizó el funcionario.

Para enfrentar eventuales licitaciones con menor nivel de rollover, Furiase explicó que el Gobierno se anticipó construyendo un colchón de liquidez en pesos. Gracias al superávit primario y colocaciones netas del Tesoro en el mercado local durante el último año, se acumularon reservas en pesos por $11,7 billones, monto que fue reforzado con el giro de utilidades del BCRA. Esta reserva permite cancelar vencimientos sin presionar al mercado ni comprometer la estabilidad monetaria.

“La existencia de este buffer acotar la volatilidad esperada de tasas, incentiva la extensión de duration en las inversiones y refuerza la estrategia de sostenibilidad de la deuda”, explicó Furiase. De hecho, ya se observa un creciente interés de fondos comunes de inversión e inversores no residentes por los instrumentos de mayor plazo.

En el mercado cambiario, desde la entrada en vigencia del nuevo esquema el dólar oficial se mantuvo firmemente dentro de las bandas establecidas. A su vez, los dólares financieros —MEP y CCL— se movieron moderadamente, cerrando el 25 de abril en $1.126,53 y $1.190,07 respectivamente. El tipo de cambio paralelo, conocido como "blue", se ubicó en $1.225, mientras la brecha cambiaria se redujo a apenas 2%.

El BCRA, con su intervención en el piso de la banda, logró acumular reservas en un contexto de recuperación de la confianza. Solo el 25 de abril, las reservas aumentaron en USD 415 millones, impulsadas además por la valorización de activos como el euro, el oro y el yuan, y por la suba de depósitos en dólares del sector privado.

Finalmente, Furiase remarcó que la desinflación sigue siendo la prioridad absoluta del equipo económico. La política monetaria se orienta ahora no solo a fijar la base monetaria amplia sino a definir techos para los agregados monetarios, reforzando a la vez la acumulación de reservas y el impulso al crédito privado.

“El desafío es consolidar la estabilidad sin resignar crecimiento”, concluyó Furiase, señalando que las bases están sentadas para lograrlo, pero dependerá de mantener la disciplina fiscal, el orden monetario y la confianza del mercado.