Por Agroempresario.com

En medio de la ambiciosa reestructuración económica que lleva adelante el gobierno de Javier Milei, los ojos de los inversores internacionales se posan con atención sobre Argentina. Desde Wall Street, el experimentado economista uruguayo Arturo Porzecanski ofrecerá una visión crítica pero esperanzada sobre el rumbo del país. Su diagnóstico destaca el ajuste fiscal como un punto sólido del nuevo plan económico, pero advierte sobre la fragilidad de la política monetaria y cambiaria, factores que podrían socavar el objetivo de estabilización.

Un observador privilegiado de los mercados emergentes

Porzecanski, con décadas de experiencia en entidades como Banca Morgan y ABN Amro, y una extensa carrera académica en la American University de Washington DC, se ha convertido en una voz autorizada en la evaluación de economías latinoamericanas. Desde su rol como consultor para fondos de inversión, su mirada sobre Argentina resulta especialmente valiosa en un momento en que los activos financieros locales generan más dudas que certezas.

"La relación riesgo-oportunidad ha cambiado lo suficiente como para no recomendar la compra de bonos y acciones argentinas a estos niveles", afirma, aludiendo a la revalorización que experimentaron dichos activos en la segunda mitad de 2024, tras la asunción de Milei.

Ajuste fiscal: el pilar más firme del plan

El economista elogia el compromiso del gobierno argentino con la austeridad fiscal. "La cantidad y rapidez del ajuste fiscal fueron insólitas", sostiene, al tiempo que lamenta algunas decisiones puntuales, como la paralización de la obra pública en lugar de concesionarla al sector privado.

El cumplimiento del equilibrio fiscal ha sido la bandera del presidente Milei desde el inicio de su gestión, en línea con sus postulados libertarios. En los primeros cinco meses del año, el superávit primario ha sido constante, algo inédito en décadas. Para Porzecanski, este ordenamiento de las cuentas públicas es una condición necesaria —aunque no suficiente— para recuperar la confianza de los mercados.

El talón de Aquiles: la política monetaria y cambiaria

Porzecanski es enfático al describir la estrategia monetaria del gobierno hasta abril como "defectuosa y hasta peligrosa". Critica especialmente la llamada "tablita cambiaria", es decir, la devaluación administrada al 2% mensual, luego reducida al 1%, en un contexto de creciente sobrevaluación del peso. Esta política fue rechazada incluso por el Fondo Monetario Internacional (FMI), que endureció su postura en las negociaciones.

“Si el equipo económico no hubiera realizado el cambio de esquema que llevó a cabo en marzo, y no hubiera obtenido el apoyo masivo del FMI, pienso que el BCRA se habría quedado sin reservas utilizables, generando una crisis financiera autoinfligida”, advierte.

Una oportunidad perdida: la dolarización

El economista uruguayo rescata la propuesta original de Milei candidato: la dolarización total de la economía. A su juicio, esta medida radical podría haber cortado de raíz el proceso inflacionario que heredó el gobierno. Sin embargo, reconoce que por motivos técnicos, políticos o financieros, el equipo de gobierno optó por un camino intermedio, una “solución híbrida” que combina ortodoxia fiscal con heterodoxia cambiaria.

“Limitar la emisión monetaria cerrando la canilla del BCRA al sector público es ortodoxia pura, pero intentar anclar expectativas con una tablita cambiaria es una receta que ya ha fracasado muchas veces”, señala.

¿Es viable estabilizar sin dolarizar?

Ante la consulta sobre si es posible garantizar estabilidad cambiaria sin dolarización, Porzecanski responde con un rotundo “no”. Explica que la estabilidad de la moneda no depende solo de la ausencia de déficit fiscal, sino también de una demanda real de pesos que hoy sigue siendo baja. Para lograr una inflación persistentemente baja sin shocks, sostiene que sería necesario liberar completamente el tipo de cambio y reforzar el ajuste fiscal con un esquema monetario coherente.

“Solo la combinación de austeridad fiscal, política monetaria restrictiva y tipo de cambio libre puede mitigar una inflación alta sin desencadenar nuevas crisis”, resume.

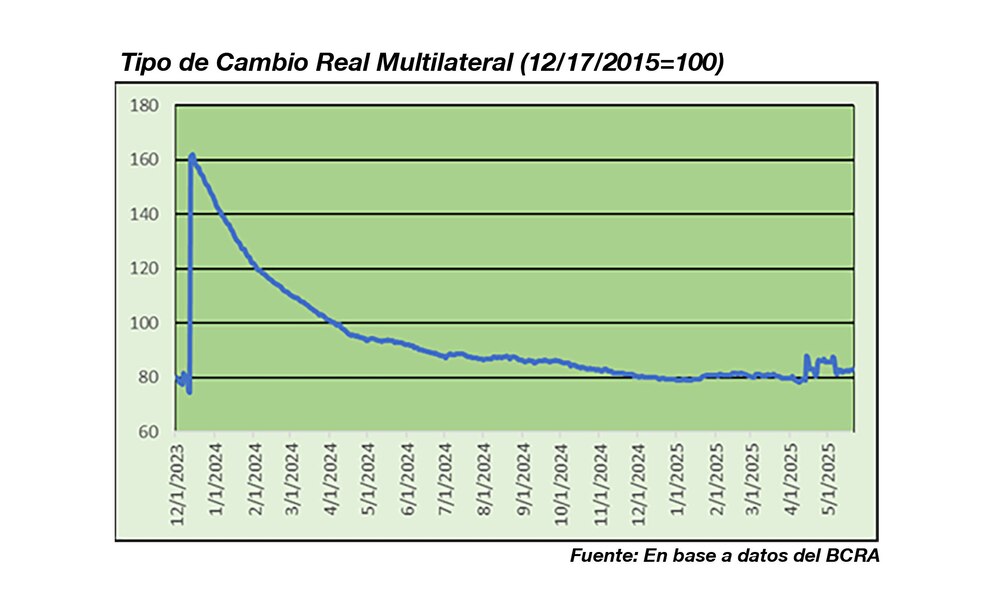

El problema del peso sobrevaluado

Una de las consecuencias de la política cambiaria actual, señala Porzecanski, es la sobrevaluación del peso. Esto, explica, no se refleja necesariamente en el mercado oficial, pero sí se percibe en el atraso cambiario que enfrentan las empresas que desean girar dividendos o repagar deuda externa.

“La emisión de Bopreal por parte del BCRA es una medida que solo patea el problema hacia adelante”, alerta, en referencia a los bonos emitidos para regularizar deudas comerciales. Si bien estos instrumentos calman momentáneamente la presión sobre el mercado de cambios, no resuelven el desequilibrio estructural de fondo.

Elecciones legislativas, urgencia política

Según Porzecanski, el enfoque del equipo económico responde también a una lógica política. La necesidad de lograr resultados visibles en poco tiempo —especialmente en inflación— está condicionada por el calendario electoral. Las elecciones legislativas de octubre de 2025 serán clave para Milei, ya que podrían consolidar su mayoría en el Congreso y permitir avanzar con reformas estructurales aún pendientes.

“La prioridad política fue desacelerar la inflación lo más rápido posible para maximizar la popularidad del gobierno. Por eso se optó por esta mezcla entre ortodoxia fiscal y heterodoxia cambiaria”, explica.

Una mirada desde Wall Street: ¿qué sigue?

Desde Nueva York, la comunidad inversora observa con atención pero con creciente escepticismo. Si bien reconocen la valentía del ajuste fiscal, también perciben la falta de claridad en el rumbo monetario. Los bonos soberanos han mostrado volatilidad, y el apetito por riesgo argentino sigue limitado a fondos especulativos con alta tolerancia al riesgo.

Porzecanski subraya que la oportunidad de captar inversiones genuinas está latente, pero exige mayor coherencia macroeconómica. “Los inversionistas quieren reglas claras, estabilidad institucional y políticas monetarias previsibles. No alcanza solo con prometer ajuste y combatir el déficit”, concluye.

Claves para el futuro inmediato

A modo de resumen, el análisis de Porzecanski sugiere que el éxito o fracaso del experimento Milei dependerá de:

- Mantener la disciplina fiscal con medidas que no impliquen deterioro de la infraestructura pública o conflicto social.

- Abandonar los esquemas cambiarios artificiales y permitir un mercado libre, donde el tipo de cambio actúe como ancla de equilibrio.

- Rediseñar la política monetaria, enfocándose en instrumentos modernos y metas de inflación consistentes.

- Construir un marco institucional predecible, con reglas claras para empresas, trabajadores y consumidores.

- Evitar cortoplacismo electoral, priorizando la sostenibilidad de las políticas más allá del calendario político.