Por Agroempresario.com

La economía argentina vive un momento de transición. Tras 18 meses de gestión del presidente Javier Milei, los indicadores muestran señales mixtas: mejora fiscal, reducción del riesgo país y cierto alivio cambiario, pero también estancamiento productivo, inflación persistente y una competitividad en jaque. En este contexto, Carlos Pérez, Director Coordinador de la Fundación Capital y exdirectivo del Banco Central, ofreció en una entrevista con Infobae un diagnóstico certero: “La economía salió de terapia intensiva, pero todavía no recibió el alta”.

Un paciente en recuperación: logros y límites de la gestión Milei

Para Pérez, el panorama económico actual debe entenderse como una fase postcrítica de estabilización. “Cuando asumió Milei, había riesgo de hiperinflación y default. Hoy salimos de terapia intensiva y de la intermedia, pero aún no se puede dar el alta”, sintetiza. En su análisis, la eliminación del déficit fiscal es uno de los mayores logros. “Es extraordinario: no sólo reduce el riesgo inflacionario al evitar emisión monetaria, también mejora la sustentabilidad de la deuda pública”, sostiene.

El economista destaca que el índice de riesgo país bajó de más de 2.000 puntos básicos a menos de 700, aunque alerta que el país todavía no accede a financiamiento voluntario internacional fluido. “Es un avance, pero no es suficiente para renovar los vencimientos de deuda externa sin tensiones”, advierte.

El acuerdo con el FMI y el nuevo régimen cambiario

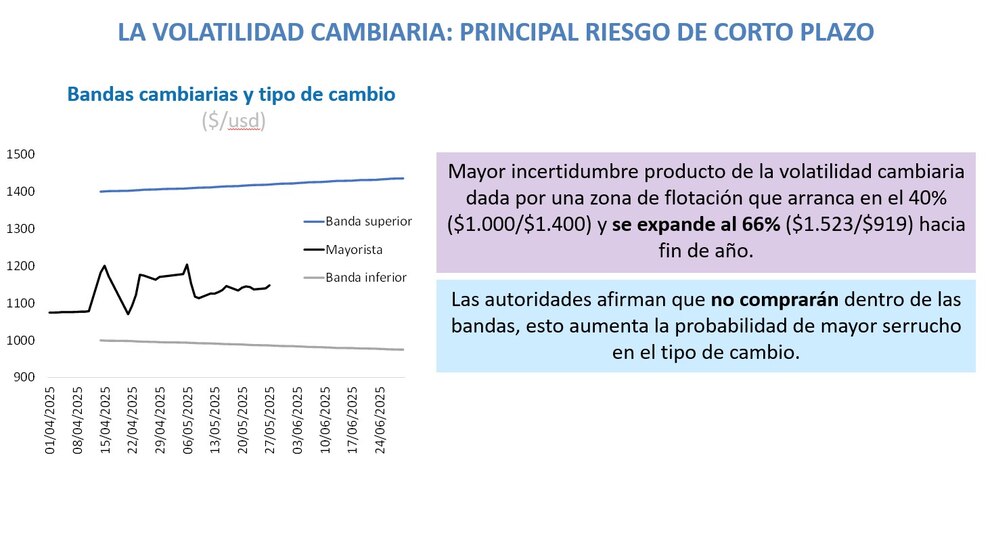

En abril, el Gobierno logró cerrar un nuevo acuerdo con el Fondo Monetario Internacional (FMI), que incluyó un desembolso inicial del 60% del total pactado y habilitó un régimen de flotación administrada. También se liberó parcialmente el cepo para personas humanas.

Pérez considera este paso fundamental: “El acuerdo no solo aporta dólares, sino que establece lineamientos claros hacia la estabilización macroeconómica: baja de inflación, acumulación de reservas, y orden cambiario”.

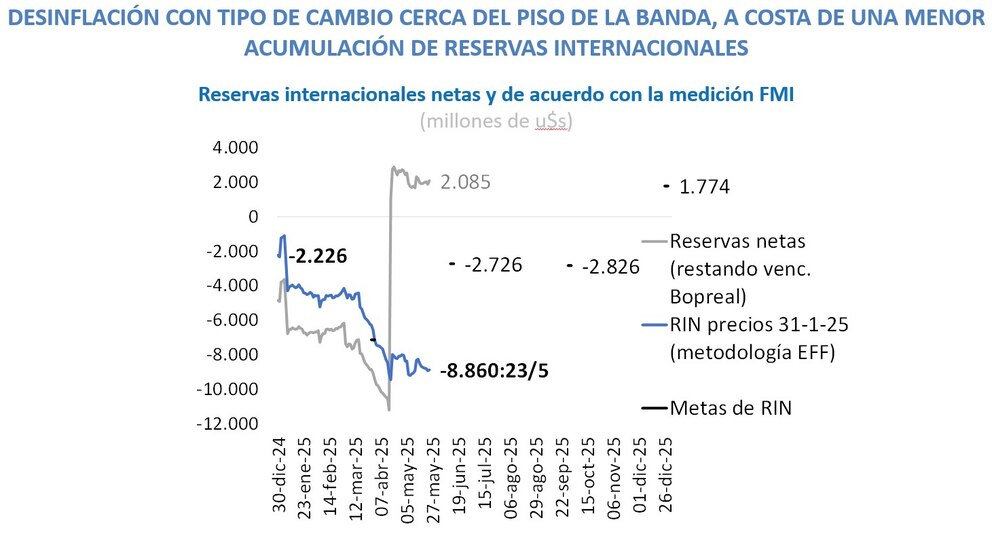

Sin embargo, remarca que el Gobierno aún no prioriza la acumulación de reservas, aspecto clave para consolidar la estabilidad. “La política cambiaria actual mantiene al dólar cerca del piso de la banda para contener precios, pero podría generar presiones hacia el techo a medida que se acerquen las elecciones”, explica.

Una economía con metas múltiples y urgencias solapadas

Respecto a los objetivos del plan económico, Pérez destaca que el principal foco está puesto en bajar la inflación. “La meta es lograr registros mensuales con un ‘1’ adelante lo antes posible. Eso, acompañado de crecimiento, es clave para Milei pensando en las elecciones de medio término”, señala.

Pero también reclama atención a otros frentes: “Hace falta consolidar el superávit fiscal para bajar impuestos, acumular reservas, reducir el costo argentino y mejorar la competitividad estructural”.

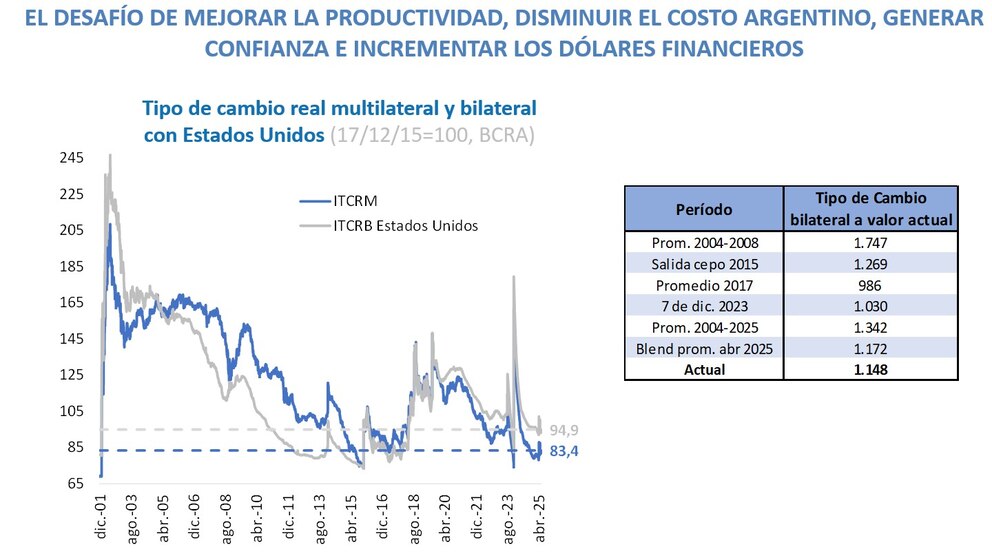

Advierte que mantener el tipo de cambio real multilateral como único parámetro es limitado. “No se puede sostener un tipo de cambio bajo si no mejora la productividad. Se requiere bajar costos impositivos, laborales, financieros y logísticos”, dice.

Superávit fiscal y reservas: dos caras de una moneda

Uno de los ejes más debatidos en los últimos meses es el uso del superávit fiscal. El Tesoro mantiene depósitos en pesos en lugar de comprar dólares. Pérez considera que esta estrategia busca priorizar la estabilidad cambiaria en el corto plazo. “Se busca consolidar la desinflación, aunque se sacrifica competitividad externa y acumulación de reservas”, evalúa.

Sobre la competitividad de las exportaciones, Pérez señala que “la estrategia oficial de mantener un tipo de cambio más bajo podría tensionar al sector externo si no se acompaña con mejoras en productividad y reducción de costos estructurales”.

El peso del ahorro en dólares y la formalización del sistema financiero

Argentina tiene una larga historia de desconfianza hacia su sistema financiero. Buena parte del ahorro está fuera del circuito bancario. El Gobierno impulsó medidas para incentivar la remonetización de los dólares “en el colchón”, como planes de consumo con moneda extranjera y un nuevo blanqueo fiscal.

“Para escalas reducidas, el uso de dólares en consumo ya es posible. En casos medianos o grandes, el blanqueo puede ayudar. Pero la clave está en los dólares declarados: hay unos USD 15.000 millones que podrían volver al sistema si las condiciones mejoran”, señala Pérez.

¿Vuelve el crecimiento económico?

La economía registró una caída en marzo y una recuperación en abril. Para Pérez, el rebote aún no garantiza un crecimiento sostenido. “El PBI crecería 5% en 2025, pero de forma muy heterogénea. La construcción y la industria no recuperan aún la caída de 2024, y el consumo privado tampoco repunta del todo”, describe.

No se trata, dice, de un agotamiento del plan, sino de los límites naturales de una economía con desequilibrios acumulados. “No hay magia: si no mejora la productividad, el dólar competitivo es una ilusión; y si no crecen los ingresos reales, la demanda no va a despegar”, concluye.

Perspectivas: luces y sombras en el horizonte

Carlos Pérez no se suma al optimismo ciego ni al pesimismo crónico. Reconoce avances concretos, como la mejora fiscal y la reducción del riesgo país, pero no deja de señalar los desafíos estructurales que siguen vigentes.

“La economía argentina necesita un círculo virtuoso: disciplina fiscal, acumulación de reservas, mejora en la competitividad y crecimiento sostenido. El Gobierno ha dado los primeros pasos, pero todavía falta recorrer mucho camino”, advierte.

Y deja una advertencia final: “Estamos saliendo de terapia, pero hay que evitar una recaída. La confianza se construye con hechos consistentes, no con discursos”.