Nuevo paradigma de los commodities agrícolas

El comercio de materias primas agrícolas está entrando en una nueva era, marcada por regulaciones más estrictas y consumidores cada vez más exigentes. La Regulación de Deforestación de la Unión Europea (EUDR) representa un cambio de paradigma en los mercados globales. Su objetivo es claro: impedir que productos agrícolas provenientes de tierras deforestadas después del 31 de diciembre de 2020 ingresen al mercado europeo.

Esta regulación abarca productos clave como soja y sus derivados (harina y aceite), carne vacuna, madera, cacao, café y caucho. A partir de finales de 2025, los exportadores deberán proporcionar datos de trazabilidad georreferenciados que demuestren que sus productos no están vinculados a la deforestación.

Sin embargo, el EUDR no surge en un vacío. En los últimos años, el mercado de commodities como la soja ha experimentado una sobreoferta global, con Brasil y EE.UU. compitiendo agresivamente. Europa, que busca consolidarse como un comprador “premium”, apuesta por segregar el mercado, limitando la entrada a aquellos productos que cumplen con los nuevos estándares.

Sudamérica en el ojo de la tormenta

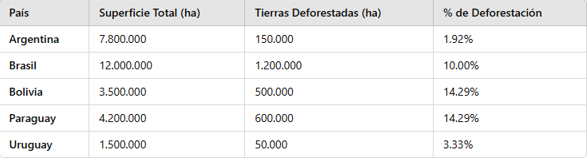

Basándonos en los datos de deforestación en las zonas núcleo de los diferentes paises productores de Sudamérica, podemos identificar oportunidades y amenazas clave para los diferentes países y actores de la cadena de suministro.

Principales hallazgos:

- Argentina mantiene una de las tasas de deforestación más bajas de la región (1.92%), lo que la posiciona favorablemente ante el EUDR.

- Brasil y Paraguay enfrentan los mayores desafíos, con altos niveles absolutos y relativos de deforestación.

- Bolivia es particularmente vulnerable, con el 14.29% de su área agrícola deforestada.

- Uruguay presenta la menor pérdida en términos absolutos y relativos, lo que podría facilitar su cumplimiento con el EUDR.

Para Argentina, esto implica que la adecuación a la normativa es un desafío alcanzable, que podría permitirle consolidarse como proveedor confiable en el mercado europeo.

Harina de soja: un producto clave en la ecuación

Europa ha sido históricamente un destino fundamental para la harina de soja argentina. En 2023, Argentina exportó aproximadamente 28 millones de toneladas de harina de soja, de las cuales cerca del 20% tuvo como destino la UE. Por otro lado, la participación de Argentina en las importaciones de harina de soja de la UE es de aproximadamente un 45%.

La harina de soja es el insumo más utilizado en Europa para la alimentación animal debido a su alto contenido proteico (44-48%), digestibilidad y perfil de aminoácidos balanceados. Sin embargo existen sustitutos potenciales como la harina de colza y de girasol.

La harina de soja podría soportar un sobreprecio de hasta un 10-15% respecto de la harina de colza y girasol antes de que los productores reformulen las raciones de los animales. Esto indica que el límite crítico para la harina de soja en Europa sería aproximadamente 600-620 USD/TM (costo por unidad de proteína sube a 13-14 USD) antes de que su consumo empiece a reducirse en favor de sustitutos.

La amenaza es clara: si Argentina no logra cumplir con el EUDR en una ecuación costo beneficio, podría perder una parte clave de su mercado, obligando a redireccionar volúmenes hacia otros destinos, potencialmente a precios más bajos.

Sin embargo, esto también abre una gran oportunidad. En un mercado de sobreoferta, donde la competencia es feroz, la capacidad de ofrecer un producto premium, trazable y libre de deforestación puede marcar la diferencia. Europa no solo demanda cantidad, sino calidad y sostenibilidad, y eso es algo que Argentina puede capitalizar sin demasiado esfuerzo.

EUDR: ¿Amenaza o una oportunidad para Argentina?

La implementación del EUDR provocará una reconfiguración de la oferta y la demanda global, con impactos en precios y flujos comerciales.

Si Argentina se adapta rápidamente:

- Podría fortalecer su liderazgo en la harina de soja premium.

- Captar parte del mercado que Brasil o Paraguay podrían perder.

- Diferenciarse en un mercado saturado.

- Potencialmente acceder a mejores precios, al convertirse en un proveedor confiable de un producto escaso.

Si Argentina no se adapta:

- Podría perder acceso al 20% de sus exportaciones de harina de soja.

- Tendría que reubicar esos volúmenes en mercados menos exigentes, con menores márgenes de ganancia.

- Competiría con Brasil y EE.UU. en mercados de menor valor.

Proyección a corto plazo:

- 2025: Implementación del EUDR, primeros impactos en precios y flujos comerciales.

- 2026: Aplicación de EUDR: Diferenciación de proveedores verificados vs. no verificados. Potencial aumento de precios para la harina de soja "verde".

- 2027: Los mercados no adaptados perderán participación en la UE, consolidando la separación del mercado.

Lo cierto es que no se trata solo de vender más, sino de vender mejor.

Actividades clave para aprovechar la ventaja

Para que Argentina capitalice esta oportunidad, la cadena productiva debe tomar medidas concretas:

Segregación de la producción: Garantizar que los lotes de soja libre de deforestación estén claramente diferenciados a lo largo de toda la cadena productiva.

Inversión en trazabilidad: Implementación de herramientas digitales para demostrar de forma escalable y a un costo asequible, que los productos cumplen con el EUDR,

Verificacones y auditorías: Asegurar que los protocolos se cumplen desde el campo hasta la exportación. Si bien EUDR no es una certificación, el sumar un certificado validado a nivel internacional podría generar un efecto de confianza en los compradores.

Acompañamiento del Estado: Facilitar la certificación de origen y la adaptación de los productores a la nueva normativa.

Conclusión: Argentina ante un punto de inflexión

La EUDR no es solo una barrera comercial, sino una nueva realidad del comercio agroindustrial que lejos de retroceder parece acelerarse hacia otras demandas. Argentina, con una de las tasas de deforestación más bajas de la región y una estructura exportadora consolidada, tiene la oportunidad de convertirse en el proveedor de referencia de soja y derivados libres de deforestación.

Si la industria se ajusta rápido, puede beneficiarse enormemente. Si se queda atrás, podría perder una parte significativa de su mercado clave en Europa.

¿El esfuerzo vale la pena? Rotundamente sí. No solo se trata de mantener cuotas de mercado, sino de diferenciarse, acceder a mejores precios y consolidarse como líder global en producción sostenible.

Porque, al final del día, en los commodities, el que se duerme en los laureles, termina vendiendo barato, y como dice el refrán: "si hay un problema, alguien en el mundo está encontrando la forma de lucrar con él". La pregunta es, ¿será Argentina ese alguien?

Tracestory