Por Agroempresario.com

En un contexto de creciente fricción fiscal entre las provincias y el Gobierno nacional, la provincia de Córdoba retoma el protagonismo financiero al anunciar una ambiciosa emisión de deuda por hasta USD 800 millones en el mercado internacional. Este movimiento marca el regreso del sector público argentino a Wall Street después de más de seis años de inactividad, en una jugada que busca aliviar los vencimientos de deuda y captar fondos frescos en un escenario financiero desafiante.

La operación fue oficializada esta semana a través de un aviso de suscripción en el que se detalla que se trata de un bono con vencimiento en julio de 2032. La colocación será liderada por el ministro de Economía de Córdoba, Guillermo Acosta, quien actualmente se encuentra en Nueva York en plena gira de presentación ante inversores institucionales.

Córdoba, pionera en retomar el financiamiento externo

La provincia, gobernada por Martín Llaryora, se anticipa a otras jurisdicciones argentinas que también estudian volver al mercado de capitales internacional. En su anuncio, Córdoba aclaró que el nuevo bono será en dólares, bajo ley extranjera, y que los fondos no solo serán utilizados para recomprar parte de su deuda actual sino también para reorganizar su calendario de pagos, que es considerablemente exigente en los próximos años.

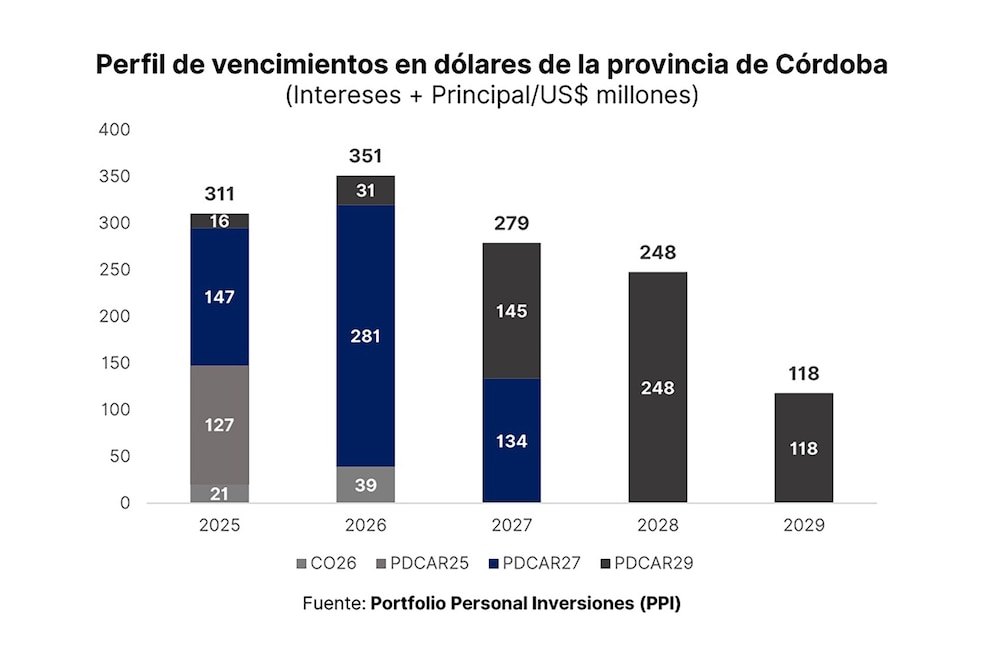

Según estimaciones de Portfolio Personal Inversiones (PPI), la provincia enfrenta vencimientos de deuda por USD 311 millones en 2025, USD 351 millones en 2026, USD 279 millones en 2027 y USD 248 millones en 2028. Reducir ese peso financiero es el principal objetivo de esta emisión, que incluirá también una recompra parcial de bonos existentes.

Alta tasa esperada y riesgo país en alza

Pese al entusiasmo provincial, las condiciones del mercado global y el contexto argentino imponen un desafío no menor. Con un riesgo país que volvió a superar los 700 puntos básicos, los analistas estiman que Córdoba deberá ofrecer una tasa de interés cercana al 9,5% anual, un rendimiento alto que refleja la percepción de riesgo que aún persiste sobre los activos soberanos y subnacionales argentinos.

La última vez que una entidad pública argentina accedió a financiamiento internacional fue en 2018. Desde entonces, la sucesión de crisis macroeconómicas, defaults selectivos y una creciente incertidumbre regulatoria alejaron a los inversores del país. Córdoba, al dar este paso, se convierte en un test de apetito para otros gobiernos provinciales.

Santa Fe, CABA y Neuquén también alistan emisiones

Además de Córdoba, otras provincias como Santa Fe, Ciudad Autónoma de Buenos Aires (CABA) y Neuquén también comenzaron los trámites legislativos y técnicos para evaluar posibles salidas al mercado internacional. No obstante, muchas de estas jurisdicciones prefieren esperar una baja más significativa del riesgo país antes de formalizar sus ofertas.

Desde el Ministerio de Economía nacional, el secretario de Finanzas Pablo Quirno remarcó recientemente que cualquier emisión de deuda externa por parte de provincias debe estar respaldada por una “macroeconomía sólida” y utilizarse únicamente para financiar infraestructura o proyectos estratégicos, no para cubrir gasto corriente.

Tensiones fiscales con la Nación

El regreso de Córdoba a Wall Street se da en el marco de una fuerte disputa por la distribución de los fondos federales. Gobernadores de diversas provincias, entre ellos Llaryora, reclamaron en el Consejo Federal de Inversiones (CFI) una distribución más equitativa de los Aportes del Tesoro Nacional (ATN), establecidos en la Ley de Coparticipación.

Según la consultora Politikón Chaco, el remanente no ejecutado de los ATN entre 2017 y 2024 asciende a $4,3 billones a precios constantes. De ese total, $1,2 billones corresponden al actual gobierno nacional. Esto representa un 30% del promedio mensual de transferencias automáticas entre 2024 y 2025. Además, en el actual ciclo, solo 16 provincias recibieron ATN, dejando afuera a distritos como Córdoba, CABA, Formosa, La Pampa, San Luis y Tierra del Fuego.

Reglas discrecionales y reparto desigual

Uno de los reclamos más fuertes de los gobernadores es la discrecionalidad con la que se reparten los ATN. Aunque su constitución es automática, su distribución está sujeta a criterios políticos. Según Politikón Chaco, si se aplicara una fórmula objetiva basada en coparticipación, deberían haberse repartido $214.949 millones entre enero y mayo de 2025. Sin embargo, solo se giraron $80.500 millones.

Cuatro provincias recibieron más de lo que les corresponde: Salta, Santa Cruz, Chubut y Neuquén. El resto quedó por debajo del nivel teórico. Esta situación profundiza la tensión entre las jurisdicciones y la administración de Javier Milei, que enfrenta críticas por recortes de partidas y transferencias discrecionales.

¿Un precedente para otros distritos?

La colocación de Córdoba podría funcionar como un caso testigo para otras provincias que analizan volver al mercado externo. Si la emisión se concreta con una tasa razonable y una demanda sólida, sería una señal positiva para el resto del país. Sin embargo, si los inversores demandan rendimientos muy altos, el retorno argentino al crédito internacional podría seguir siendo esquivo.

Desde la administración de la Ciudad de Buenos Aires, por ejemplo, indicaron que prefieren aguardar un contexto más favorable. Sus vencimientos oscilan en los USD 300 millones anuales entre 2025 y 2027, pero planean refinanciar recién cuando el riesgo país se estabilice en niveles más bajos.

La deuda como herramienta financiera estratégica

En tiempos de recursos limitados y tensiones con el poder central, Córdoba decidió utilizar el mercado internacional como una herramienta para ganar autonomía financiera. Aunque el costo de financiamiento es alto, lograr una colocación exitosa representaría un hito en la recuperación del crédito argentino y podría abrir la puerta a futuras emisiones de otras provincias.

Para que esta tendencia se consolide, será clave que haya señales macroeconómicas claras, previsibilidad normativa y un marco de responsabilidad fiscal compartida entre Nación y provincias.