Por Agroempresario.com

La morosidad en las carteras de préstamos bancarios en Argentina volvió a encender alertas en el sector financiero. Según datos recientes del Banco Central, la irregularidad crediticia entre las familias aumentó hasta casi 4%, un nivel que no se veía desde 2022, aunque todavía se mantiene por debajo del promedio regional. Este repunte ha llevado a los principales ejecutivos de bancos a considerar el tema como una preocupación creciente.

Durante un panel organizado por el Instituto Internacional de Finanzas (IIF), varios referentes del sector financiero coincidieron en que la morosidad dejó de ser un asunto marginal para convertirse en una problemática real, principalmente en créditos al consumo y otros préstamos no hipotecarios.

Morosidad en alza: un tema que regresa a la agenda

El CEO del Banco Supervielle, Gustavo Manríquez, reconoció que “después de años pasó a ser un tema” y remarcó que, si bien los créditos hipotecarios mantienen bajos niveles de irregularidad, otros segmentos presentan un aumento preocupante. Manríquez subrayó que “lo sorprendente es que no fue un tema durante la pandemia y ahora empieza a serlo. Aparecen cheques rechazados que hace mucho no veía.”

Para Manríquez, esta suba no es alarmante aún, pero ya forma parte de la “agenda semanal” del banco y es un foco de atención para la gestión del riesgo. En esa misma línea, Fabián Kon, CEO del Grupo Galicia, afirmó que la situación “está dentro de los ratios de Latinoamérica, pero estaba sorprendentemente bajo” y apuntó a un cambio cultural en el consumo: “Antes la gente compraba en cuotas largas, lo que distorsionaba el costo real del crédito”.

Kon vinculó la tendencia a cambios en la política económica: “Gobiernos que fueron irresponsables fiscalmente bajaron costos de servicios públicos para evitar inflación, y parte del trabajo actual es ajustar esos costos para que las empresas no tengan déficit y los ciudadanos paguen valores razonables.” A su vez, Miguel White, director del Banco Nación, destacó que “la mora en créditos hipotecarios se mantiene por debajo del 1%”, señalando la estabilidad relativa de ese segmento.

Datos oficiales del Banco Central

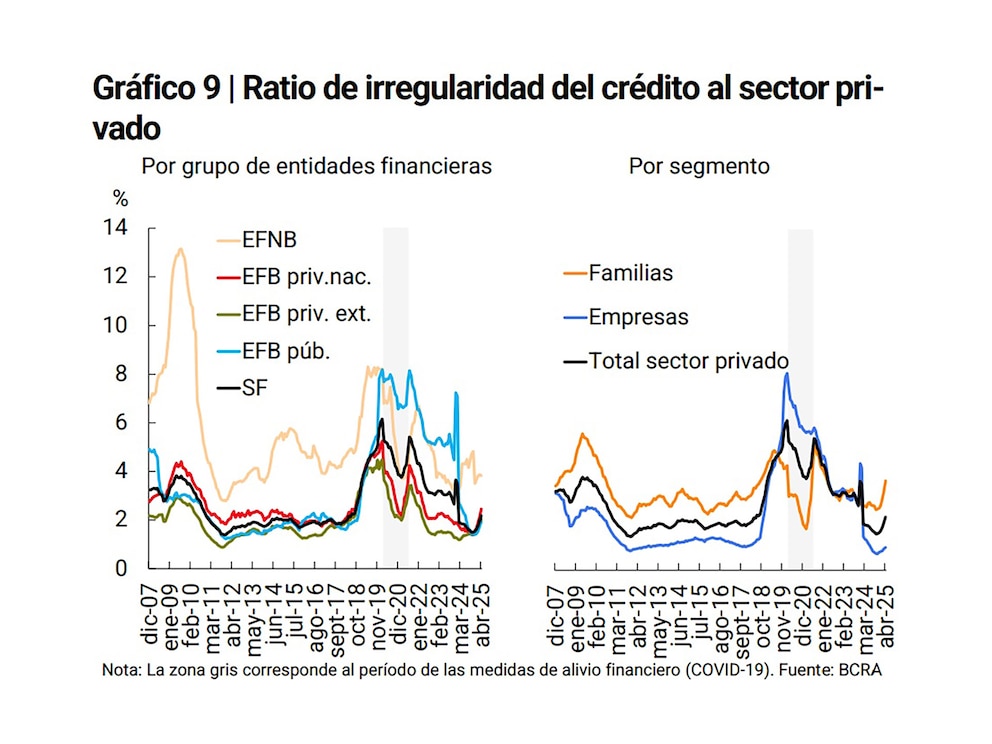

El Informe sobre Bancos del Banco Central divulgado recientemente indica que el ratio de morosidad para el sector privado fue de 2,2% en abril, con un aumento de 0,2 puntos respecto a marzo. El impulso principal vino del crédito a las familias, cuyo nivel de irregularidad subió 0,4 puntos hasta 3,7%. En contraste, la cartera corporativa mostró un leve incremento hasta 0,9%, permaneciendo en mínimos históricos.

El informe señala además que el nivel de provisiones de los bancos es elevado, con un 142% de cobertura sobre los créditos en situación irregular, superior al promedio de los últimos 20 años, que fue del 129%. Esto refleja una política prudente frente a los riesgos crediticios.

Aunque se observa un deterioro mensual, la tasa de morosidad sigue siendo inferior al promedio regional de 2,8% y por debajo del promedio histórico argentino del 3,1%, lo que indica un sistema financiero aún relativamente sólido.

Crítico pero con espacio para crecer

En el panel del IIF, los ejecutivos también discutieron el futuro del crédito en Argentina. Kon subrayó que “el crédito al consumo siempre fue alto, impulsado por políticas públicas que promovieron tasas bajas, aunque eso cambió.” Destacó además que el consumo sin crédito sigue siendo importante y que sectores como el hipotecario están en crecimiento.

Manríquez destacó que “en 2025 el crédito crece al doble que los depósitos” y que la estabilidad económica y la reducción de la inflación permitirán tasas reales positivas, incentivando a las personas a ver al sistema financiero como una reserva de valor y no solo para transacciones diarias. Además, prevé que la baja del riesgo país atraerá capitales extranjeros.

Sobre la estructura del crédito del Banco Nación, White detalló que el 65% está en pesos y el 35% en dólares, con un fuerte foco en la financiación para compra de maquinaria agrícola, que este año tuvo un notable crecimiento. Respecto al acceso a crédito en dólares, indicó que está limitado para personas físicas, pero disponible para pymes exportadoras.

Mercado de capitales y riesgo país

Kon analizó también el panorama del mercado de capitales: “Ha habido colocaciones exitosas, tanto locales como internacionales, pero el récord de deuda pública es peor que el privado.” Para él, el riesgo país sigue siendo un factor decisivo, aunque confía en que bajará con el tiempo si se mantiene la estabilidad macroeconómica.

“Argentina está en un proceso de cambio y cuando se empiece a ver superávit en la cuenta corriente, el riesgo país disminuirá. Hay mucho potencial para crecer”, aseguró, comparando la deuda corporativa argentina con la de Brasil y México, que presentan mayores niveles relativos al PBI, lo que indica espacio para expansión.