Por Agroempresario.com

Junio se perfila como otro mes con una inflación contenida por debajo del 2% mensual, de acuerdo a los relevamientos de consultoras privadas que siguen de cerca la evolución de precios en Argentina. A pesar del impacto de las tarifas y aumentos puntuales en alimentos, los principales indicadores de alta frecuencia y los informes sectoriales coinciden en que el índice de precios al consumidor (IPC) se mantendría en niveles similares a los de mayo, cuando el INDEC marcó un 1,5%.

Inflación: estabilización bajo presión

Analistas económicos de firmas como Analytica, Equilibra, LCG, GMA Capital y Grupo SBS alertan que, aunque la tendencia general continúa siendo desinflacionaria, factores como los aumentos en servicios públicos, la estacionalidad y algunos rubros de alimentos podrían frenar temporalmente la baja.

En la segunda semana de junio, el informe de Analytica reflejó que el rubro de alimentos y bebidas en el Gran Buenos Aires mostró un aumento mínimo de apenas 0,1% semanal. Esto posicionó la media mensual en torno al 1,5%. Sin embargo, advirtieron subas destacadas en ítems específicos como café, té, yerba y cacao (+5%) y productos azucarados (+3,1%).

Por el contrario, algunos productos mostraron caídas: frutas (0,3%) y verduras (-1,6%) fueron las principales responsables de amortiguar el alza general, en parte gracias a su comportamiento estacional.

Equilibra y la presión regulada

La consultora Equilibra presentó una visión más preocupante: detectó una suba de precios de 0,4% en la segunda semana del mes, impulsada principalmente por rubros regulados (+0,5%) y estacionales (+0,7%). Esta dinámica, sumada al fin de promociones comerciales como el Hot Sale, provocó que la inflación semanal sea 0,7 puntos porcentuales más alta que en mayo.

En su proyección mensual, Equilibra anticipó un IPC de 2,2% para junio, rompiendo momentáneamente la barrera del 2%. Según su análisis, los precios regulados –como tarifas de servicios y productos como el tabaco– establecen un piso difícil de perforar para la inflación mensual, lo que complica aún más una baja sostenida.

LCG: aumentos moderados, pero extendidos

LCG, por su parte, reportó un aumento del 1,7% en alimentos y bebidas respecto a la primera semana del mes. Este dato también consolidó una inflación mensual de 1,6% en el promedio de las últimas cuatro semanas. El estudio subraya que, aunque la mayoría de los productos no registraron cambios de precios, la proporción de productos con alzas duplicó a aquellos con rebajas.

Esto revela un fenómeno de “microajustes generalizados”, donde muchos precios no suben abruptamente, pero sí de manera constante, extendiendo el efecto inflacionario a lo largo del tiempo.

GMA Capital: el cambio es cualitativo

Desde GMA Capital, el foco estuvo en el impacto real de la inflación sobre el consumo. Destacaron que el fenómeno inflacionario se volvió menos amenazante para los hábitos cotidianos: “En diciembre de 2023 bastaban tres meses para duplicar los precios de la canasta básica. Hoy harían falta 46”.

Este cambio, según GMA, redujo la urgencia en el consumo, especialmente en los sectores de ingresos medios y bajos, donde ya no es tan necesario anticiparse a aumentos comprando a principio de mes. Sin embargo, aclararon que el alivio no es homogéneo: la canasta de clase media sigue siendo golpeada por servicios con precios atrasados que hoy suben por encima del promedio.

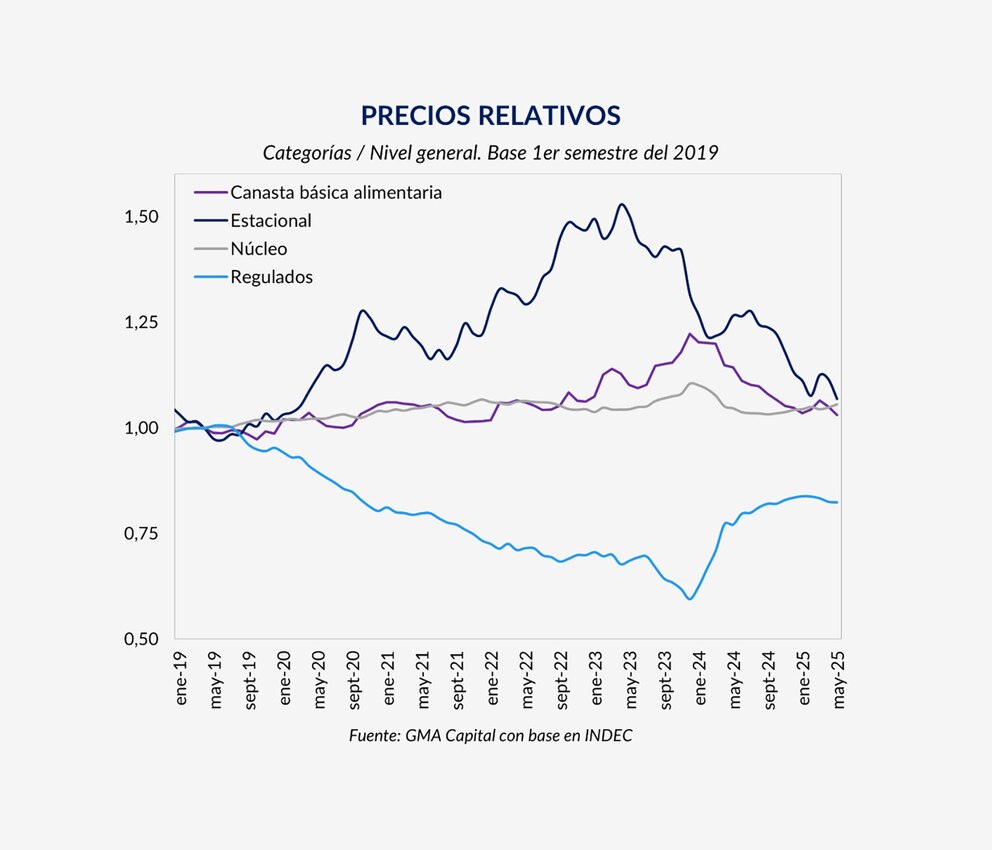

Servicios públicos y la corrección de precios relativos

Uno de los grandes desafíos señalados por las consultoras es el ajuste de los servicios públicos. De acuerdo con los cálculos de GMA, las tarifas deberían subir 21 puntos porcentuales por encima del IPC general para dejar de estar “atrasadas” respecto al nivel general de precios. Esta recomposición ya está en marcha, con subas mensuales en electricidad y gas de 2,6% y ajustes bimestrales en transporte.

La tensión entre desinflación y corrección tarifaria representa una encrucijada para la política económica: mantener la inflación a la baja requiere contención de los precios regulados, pero postergar estos aumentos genera distorsiones estructurales.

Grupo SBS: expectativa favorable pero con reservas

El informe de Grupo SBS se mantuvo dentro del consenso de una inflación por debajo del 2%, gracias a que “la inflación núcleo se mantuvo estable” en la primera semana del mes. Si bien reconocen que hay aumentos previstos en regulados, consideran poco probable un deterioro de corto plazo en las expectativas de tipo de cambio, lo que ayudaría a mantener contenida la inflación mensual.

Sin embargo, advierten que el sendero desinflacionario podría ser “zigzagueante”, ya que factores como el comercio exterior, las decisiones cambiarias y las medidas de política fiscal seguirán impactando en la evolución de precios.

Perspectivas para el segundo semestre

De cara al segundo semestre, el mercado financiero se muestra relativamente optimista. GMA Capital estima que la inflación se mantendrá en torno al 1,7% mensual, mientras que las expectativas implícitas en los bonos (inflación breakeven) apuntan a un promedio de 1,4% hasta octubre y de 1,2% entre noviembre y mayo de 2026.

Estos datos reflejan una mejora significativa en comparación con los picos inflacionarios registrados a fines de 2023, aunque los analistas coinciden en que la baja se consolidará solo si el Gobierno logra sostener el anclaje fiscal, evitar desequilibrios cambiarios y dosificar correctamente los aumentos en precios regulados.