Por Agroempresario.com

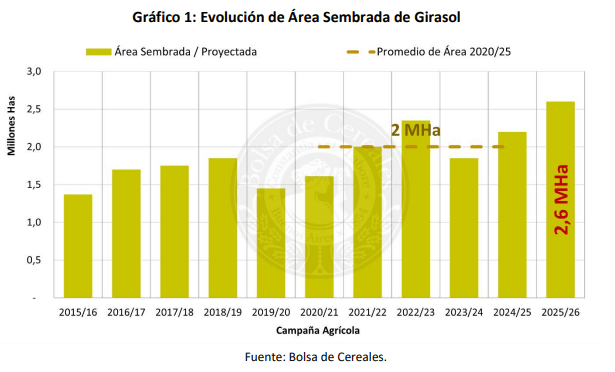

El girasol vuelve a captar el interés del productor argentino, con señales claras de una expansión significativa para la campaña 2025/26. De acuerdo con el informe de precampaña de la Bolsa de Cereales de Buenos Aires (BCBA), la oleaginosa alcanzaría las 2,6 millones de hectáreas sembradas, una suba interanual de 400.000 hectáreas (18,2%) y un 30% por encima del promedio de las últimas cinco campañas.

De consolidarse esta superficie, se trataría de la segunda cifra más alta registrada en el Panorama Agrícola Semanal (PAS) de la entidad, lo que refleja no solo una mejora climática, sino también una situación de precios, costos y márgenes relativa favorable frente a otros cultivos como la soja y el maíz.

Clima: reservas hídricas iniciales positivas, pero con riesgos

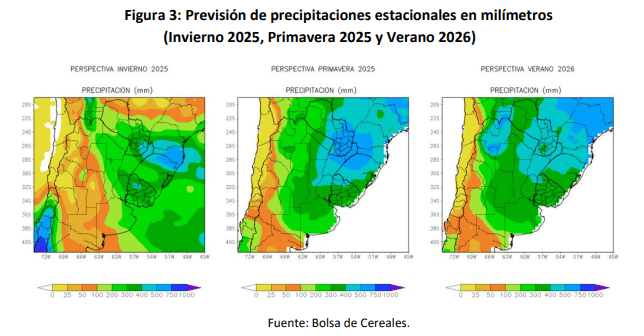

Uno de los principales factores que alientan el crecimiento de la siembra es el comportamiento climático. Según el informe, el ciclo agrícola 2025/26 comenzó con reservas hídricas relativamente favorables gracias a las lluvias otoñales. Sin embargo, se espera alta variabilidad en invierno y primavera, con riesgo de lapsos secos y temperaturas elevadas hacia el final de esta última y el comienzo del verano.

Pese a eso, el pronóstico de un evento "Neutral Cálido" o incluso un “Niño Débil” para el trimestre estival permite proyectar un entorno más estable para la producción, comparado con ciclos anteriores atravesados por estrés hídrico generalizado.

Precios firmes y mejora en la relación insumo-producto

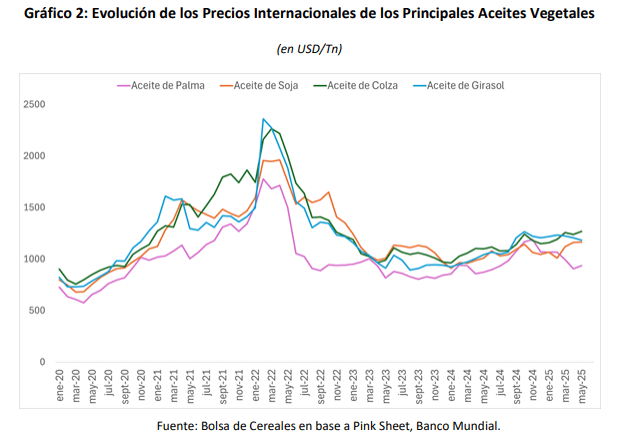

Desde el plano económico, el girasol también juega con el viento a favor. El precio internacional del aceite de girasol aumentó un 13% en los últimos meses, impulsado por condiciones climáticas adversas en regiones clave como Canadá, Europa del Este y el Sudeste Asiático, y por la continuidad del conflicto bélico en Ucrania, uno de los mayores productores globales de girasol.

Además, la demanda sostenida de aceites vegetales para biocombustibles, especialmente en mercados como Indonesia, Brasil y Estados Unidos, mantiene elevada la presión sobre la oferta global.

No obstante, el informe de la Bolsa advierte que, aunque los precios se ubican por encima del promedio de las últimas campañas, en los últimos tres meses se inició una leve tendencia bajista, producto de cierta recuperación productiva en países exportadores. Aun así, los fundamentos del mercado se mantienen sólidos: la relación stock-consumo de los cuatro principales aceites vegetales cayó del 14% al 13%, el nivel más bajo en nueve años.

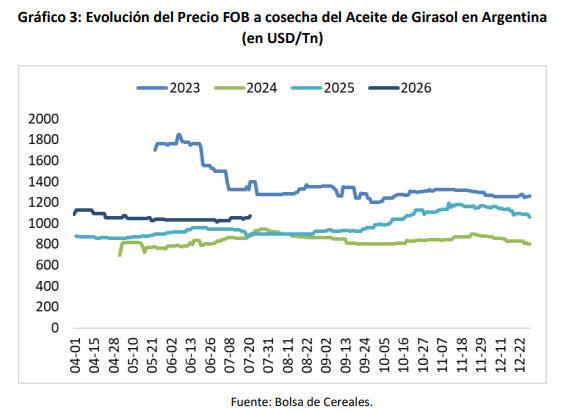

A nivel local, el precio promedio FOB del aceite de girasol en época de cosecha se sitúa en U$S 1.042 por tonelada, una mejora del 12% interanual.

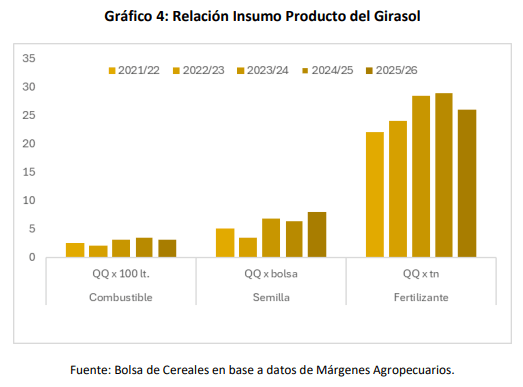

En cuanto a los costos, el panorama también favorece al girasol. Aunque la situación no es homogénea para todos los insumos, muchos precios se ubican por debajo de la campaña pasada. Por ejemplo, la relación insumo-producto del gasoil mejoró 12,3%, y en fertilizantes, 10,3%. En contraste, el costo de las semillas aumentó 24,4%, lo que podría ser una señal de advertencia para el margen neto del cultivo.

Comparación con otros cultivos: ventaja del girasol

El girasol también destaca por su menor requerimiento de insumos respecto a otros cultivos estivales. Según la BCBA, esto le da una ventaja relativa sobre soja y maíz, más allá de que estos últimos tienen mayor potencial de rinde. Además, la estabilidad del mercado global del girasol, menos afectado por intervenciones o regulaciones recientes, genera un entorno más previsible para el productor.

Regiones: crecimiento en el norte, cautela en el sur

Aunque el balance nacional es optimista, el análisis regional muestra matices.

NEA y Centro-Norte de Santa Fe:

Estas zonas, históricamente girasoleras, mostraron una fuerte reducción de área en las últimas campañas, en parte por la escasez hídrica y en parte por la mayor rentabilidad de otros cultivos. Sin embargo, para el ciclo 2025/26, se registra una marcada intención de recuperación de superficie, motivada por los buenos rindes de la campaña anterior y el contexto climático que podría permitir una recarga suficiente de los perfiles durante el invierno.

Córdoba y San Luis:

En estas provincias, fuera del núcleo tradicional girasolero, la sucesión de campañas secas favoreció al girasol por su mejor tolerancia al estrés hídrico. Si bien su participación nacional sigue siendo baja, se espera que mantengan el área del último ciclo, aunque sin crecer significativamente. La mejora en las condiciones hídricas podría inclinar la balanza hacia cultivos más rentables como el maíz o la soja de primera.

Buenos Aires y La Pampa:

Aquí se concentra la mayor incertidumbre. En el sur del área agrícola, clave para el girasol, las decisiones de siembra aún no están definidas. Los excesos hídricos impidieron la implantación de trigo en varias zonas, y esas hectáreas serían destinadas a girasol como alternativa. No obstante, dado que la ventana de siembra en esta región se abre recién en octubre, habrá que esperar para confirmar si esta intención se transforma en siembra efectiva.

Una oportunidad estratégica para el girasol argentino

Con este escenario de fondo, el girasol se perfila como una alternativa estratégica para los productores argentinos. La combinación de precios internacionales atractivos, costos más bajos en insumos clave, menor dependencia tecnológica que otros cultivos y un entorno climático menos adverso, configuran un conjunto de factores positivos.

Además, la competitividad del girasol argentino en el mercado internacional, especialmente en la exportación de aceite, sigue siendo sólida. Aunque ya no se cuenta con esquemas como el fideicomiso aceitero, cuya implementación generó críticas en el pasado, el mercado actual permite operar con mayor libertad y previsibilidad.

A esto se suma el renovado interés por parte de la industria procesadora y exportadora, que requiere materia prima de calidad en volumen creciente para abastecer tanto al consumo interno como al mercado externo.