Por Agroempresario.com

La industria minera global enfrenta un escenario de transformación profunda, impulsada por mega-tendencias como urbanización, transición energética y evolución tecnológica, mientras lidia con concentración geográfica, volatilidad de precios y exigencias sociales y ambientales. Así lo revela un informe global de PwC que analizó los resultados financieros de las 40 principales compañías mineras durante 2024.

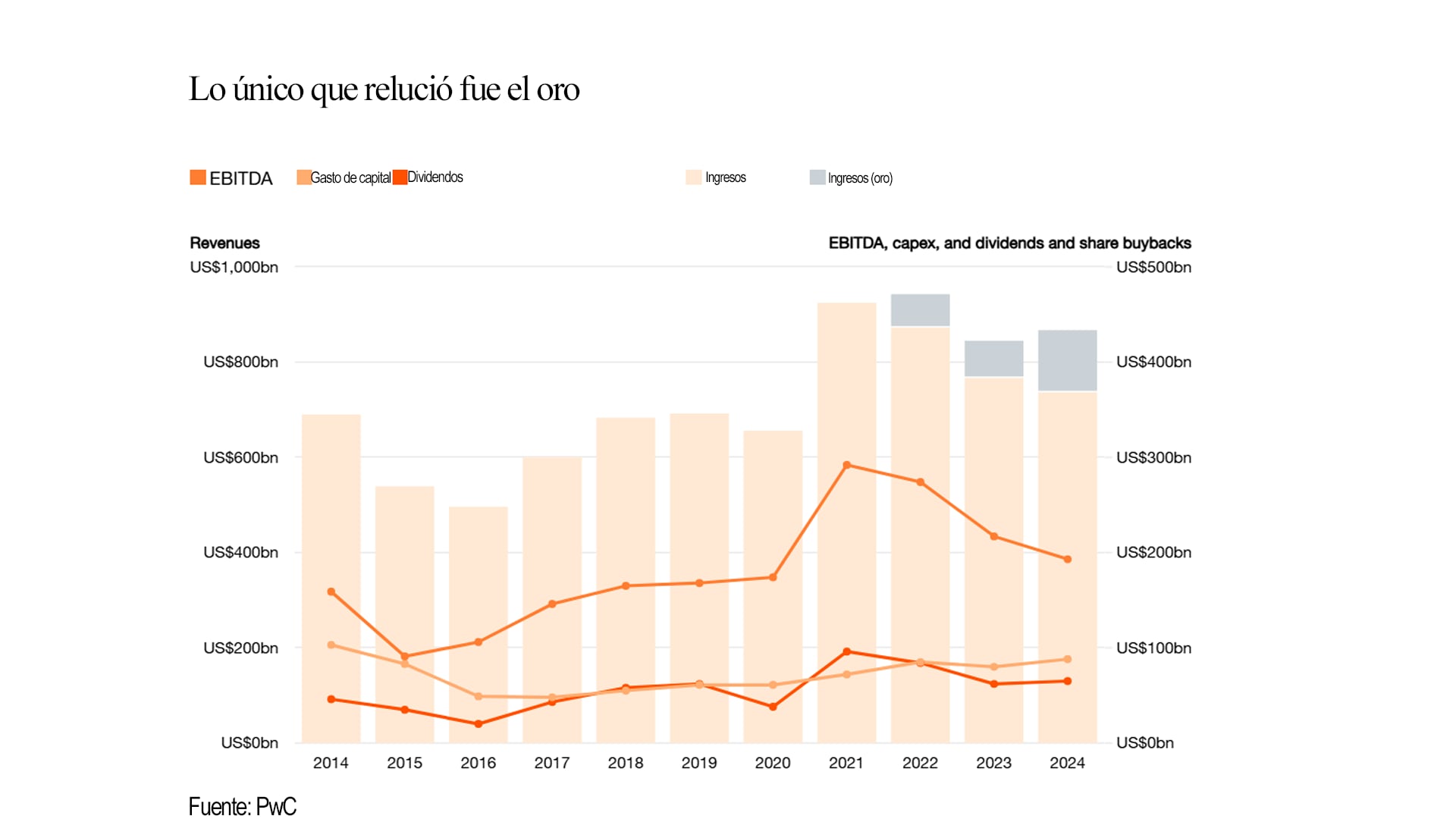

El estudio señala que, excluyendo las mineras auríferas, los ingresos globales del sector cayeron un 3% y el Ebitda disminuyó un 10%. Mientras tanto, las mineras de oro aprovecharon los precios récord del metal precioso, registrando un crecimiento del 15% en ingresos y un aumento del 32% en Ebitda, gracias al apalancamiento operativo.

Disparidad entre mineras auríferas y no auríferas

Los ingresos de las compañías auríferas pasaron de USD 40.000 millones en 2022 a casi USD 100.000 millones en 2023, mientras que las no auríferas cayeron de USD 450.000 millones a USD 370.000 millones en 2024. Esta divergencia refleja cómo el oro continúa actuando como refugio seguro frente a la volatilidad de otros minerales y metales industriales.

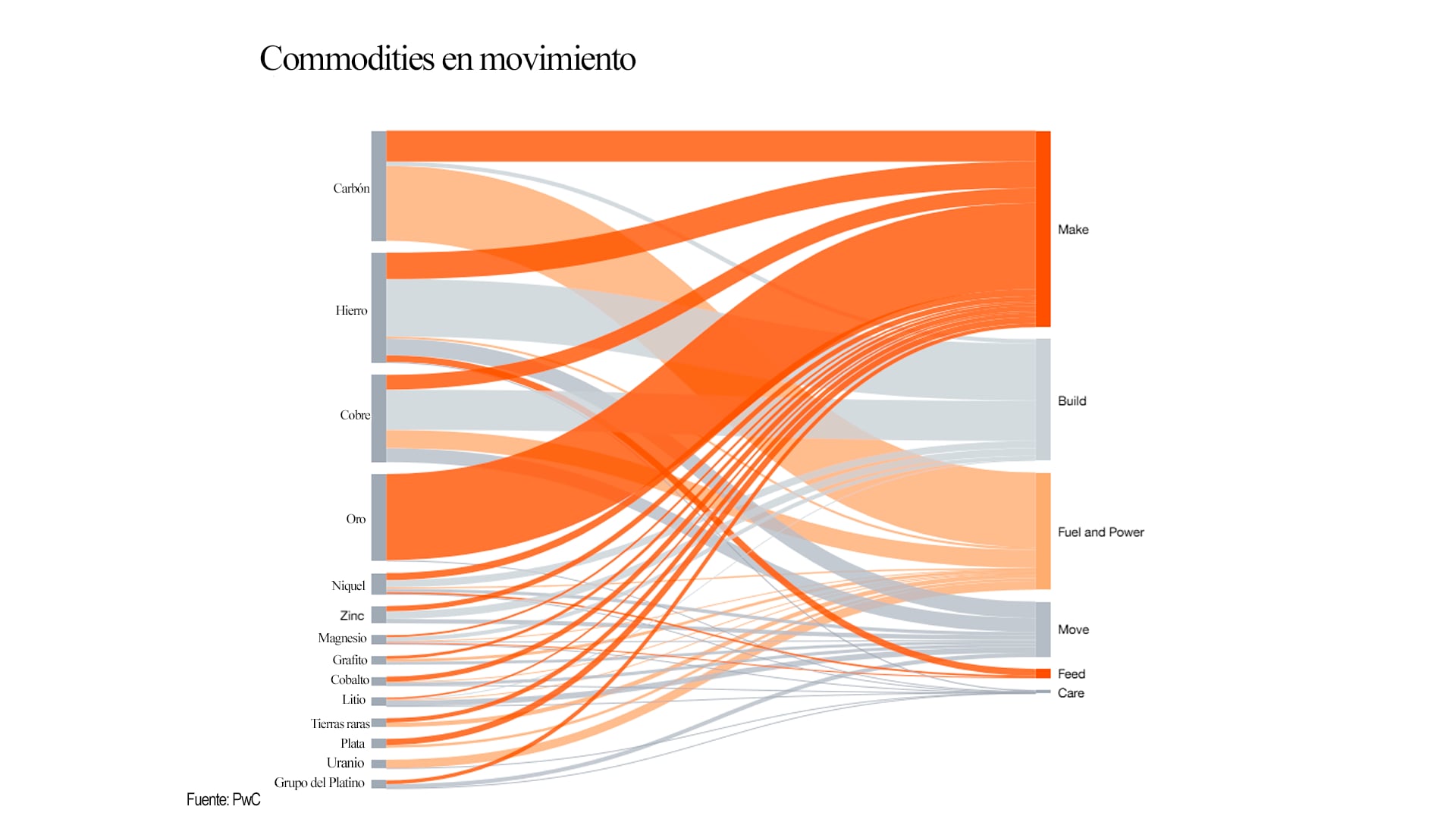

Para qué sirven los productos de la minería: los “dominios”

PwC clasifica la minería según los “dominios” o usos de los minerales:

- Make & Build: producción de bienes y construcción de infraestructuras.

- Move: movilidad, transporte y automoción.

- Fuel & Power: generación de energía y transición energética.

- Feed: alimentación y producción agrícola.

- Care: salud y cuidado humano.

Cada dominio depende de minerales específicos, cuya demanda fluctúa según las transformaciones económicas, tecnológicas y sociales.

El papel de la minería en la energía y movilidad

En 2024, pese al crecimiento de las fuentes renovables, el carbón representó el 35% de la electricidad mundial, mientras que la energía nuclear dependiente del uranio aportó un 10%. Minerales como litio, cobalto, níquel y manganeso se convirtieron en estratégicos por su uso en baterías para vehículos eléctricos, mientras que los metales del grupo del platino (PGMs) ayudaron a reducir emisiones de motores de combustión, aunque podrían perder protagonismo con la electrificación.

Minerales esenciales para alimentación y salud

La producción agrícola depende de fosfato y sales de potasio, fundamentales para fertilizantes y cultivos de cereales y hortalizas. En salud, minerales como titanio, cobalto, PGMs y níquel se emplean en implantes, prótesis, herramientas quirúrgicas y equipos médicos. El uranio es clave para radioisótopos utilizados en resonancias magnéticas y tomografías.

Construcción, manufactura y aplicaciones industriales

La construcción requiere acero (a partir de hierro y manganeso), cobre, aluminio, zinc, estaño y níquel, además de cal, piedra, arcilla y arena. En manufactura, los metales se usan desde joyería hasta electrodomésticos, maquinaria industrial, aviones y tecnología espacial. Algunos minerales son multidimensionales, como el hierro y el cobre, aplicables en casi todos los dominios.

Concentración geográfica y riesgos estratégicos

El informe alerta sobre la concentración geográfica de ciertos minerales. China domina más del 50% de la producción de 18 minerales y más del 10% de las reservas de otros 35. Estados Unidos lidera la producción de 7 minerales y posee más del 10% de reservas de 12 adicionales. El procesamiento de muchos minerales se concentra también en China, incluyendo aquellos donde no es el principal productor.

El caso extremo son las tierras raras, donde China controla el 69% de la producción y el 92% del procesamiento, lo que le otorga poder negociador frente a conflictos comerciales, como se evidenció en las tensiones con Donald Trump en 2021-2025.

Geopolítica y “geofinanzas” del oro

El informe de PwC introduce el concepto de geofinanzas, acuñado por Elmar Hellendoorn, del Atlantic Council, para referirse a la interacción entre geopolítica y decisiones financieras en reservas estratégicas. Políticos de Alemania e Italia, entre otros, han solicitado la repatriación de oro almacenado en Estados Unidos, cuestionando la estabilidad del sistema financiero liderado por ese país y la seguridad del dólar como moneda de reserva global.

El valor del oro ajustado por inflación superó récords históricos de 1980, reflejando la creciente demanda como refugio seguro frente a incertidumbres monetarias internacionales.

Almacenamiento y seguridad de las reservas

En Nueva York, la Reserva Federal custodia oro de EE.UU. y de bancos centrales extranjeros, incluidos Alemania e Italia. Otro volumen mayor se encuentra en Fort Knox, Texas, considerado un complejo prácticamente inexpugnable. Sin embargo, solo la geopolítica puede poner en riesgo estas reservas, como lo evidencia la reciente ola de pedidos de repatriación impulsados por preocupaciones sobre la independencia del banco central estadounidense.

El impacto de la geopolítica en el comercio de minerales

China ha utilizado controles de exportación para consolidar su posición sobre minerales estratégicos, afectando a sectores de defensa y seguridad de EE.UU. La concentración geográfica genera vulnerabilidad frente a desastres naturales, conflictos y cambios regulatorios, con impactos directos sobre precios y cadenas de suministro. Por ejemplo, los precios del cobre alcanzaron máximos históricos tras anuncios de posibles aranceles estadounidenses en 2025, motivando compras anticipadas por parte de importadores.

Dominios y tendencias en la minería global

El estudio distingue cinco dominios clave:

- Make & Build: acero, cobre, aluminio y agregados como cal, piedra y arcilla son esenciales para infraestructura y manufactura.

- Move: movilidad depende de PGMs, litio, cobalto y níquel para vehículos eléctricos y motores de combustión.

- Fuel & Power: carbón, uranio, litio y cobre son estratégicos para generación de energía y almacenamiento renovable.

- Feed: fosfato y potasio, críticos para fertilizantes y cultivos agrícolas.

- Care: titanio, cobalto y metales para herramientas médicas y radioisótopos.

Estos dominios muestran la interdependencia entre la minería, la economía global y las transformaciones tecnológicas, energéticas y sociales.

La fiebre del oro y su persistencia

El oro sigue siendo refugio frente a volatilidad y tensiones internacionales. El informe destaca que su demanda está impulsada por inversores privados y gobiernos que buscan proteger reservas ante incertidumbre económica y monetaria. La valorización del oro refleja tanto factores financieros como geopolíticos, reforzando su papel estratégico en carteras de activos globales.

Geofinanzas: el nuevo paradigma

Las geofinanzas surgen como disciplina para evaluar la interacción entre política, finanzas y recursos estratégicos. En el contexto actual, decisiones como repatriar reservas de oro, diversificar proveedores de tierras raras o controlar exportaciones de litio reflejan la necesidad de integrar análisis geopolítico y financiero en la gestión de recursos naturales.

En palabras de Enrico Letta, ex primer ministro italiano, Europa enfrenta el riesgo de convertirse en “colonia financiera” de Estados Unidos si continúa confiando sus reservas de oro a terceros, un ejemplo claro de cómo la geopolítica influye en decisiones económicas y de inversión.

Perspectivas para la minería global

El estudio concluye que la minería enfrentará un equilibrio complejo: por un lado, demanda creciente de metales estratégicos para energía, movilidad, alimentación y salud; por otro, riesgos de concentración geográfica, volatilidad de precios y presión social y ambiental. La innovación tecnológica, la diversificación de fuentes y la integración de geofinanzas serán claves para la sostenibilidad y competitividad del sector.

PwC anticipa que la fiebre del oro continuará, impulsada por incertidumbre económica global, mientras otros minerales experimentan ciclos más volátiles. La capacidad de las empresas para gestionar riesgos, aprovechar oportunidades y adaptarse a tendencias macroeconómicas determinará su éxito en los próximos años.