Por Agroempresario.com

El sorpresivo respaldo financiero de Estados Unidos al gobierno de Javier Milei irrumpió como un bálsamo en medio de una coyuntura económica crítica. Para los mercados, significó una señal de confianza externa que trajo calma cambiaria, compresión del riesgo país y un repunte en los precios de los bonos argentinos. Sin embargo, detrás del alivio inmediato, los fundamentos estructurales que condicionan la macroeconomía siguen presentes, y el panorama que se proyecta hasta las elecciones del 26 de octubre es tan frágil como decisivo.

El apoyo estadounidense, lejos de ser desinteresado, se percibe como una apuesta estratégica a un nuevo alineamiento geopolítico de Argentina. La verdadera cuestión es si el gobierno sabrá capitalizar esta “estabilidad prestada” para transformar un contexto de emergencia en un sendero sostenible de recuperación, especialmente en un año electoral y en medio de una puja política intensa.

Una ayuda clave, pero transitoria

Estados Unidos delineó un paquete de asistencia que incluye una línea swap de USD 20.000 millones, compras selectivas de bonos argentinos, créditos a través del Fondo de Estabilización Cambiaria del Tesoro, y estímulo a inversiones privadas estadounidenses en sectores estratégicos. Algunas de estas herramientas podrían activarse de inmediato; otras requerirán aval legislativo, lo que abre una incógnita política.

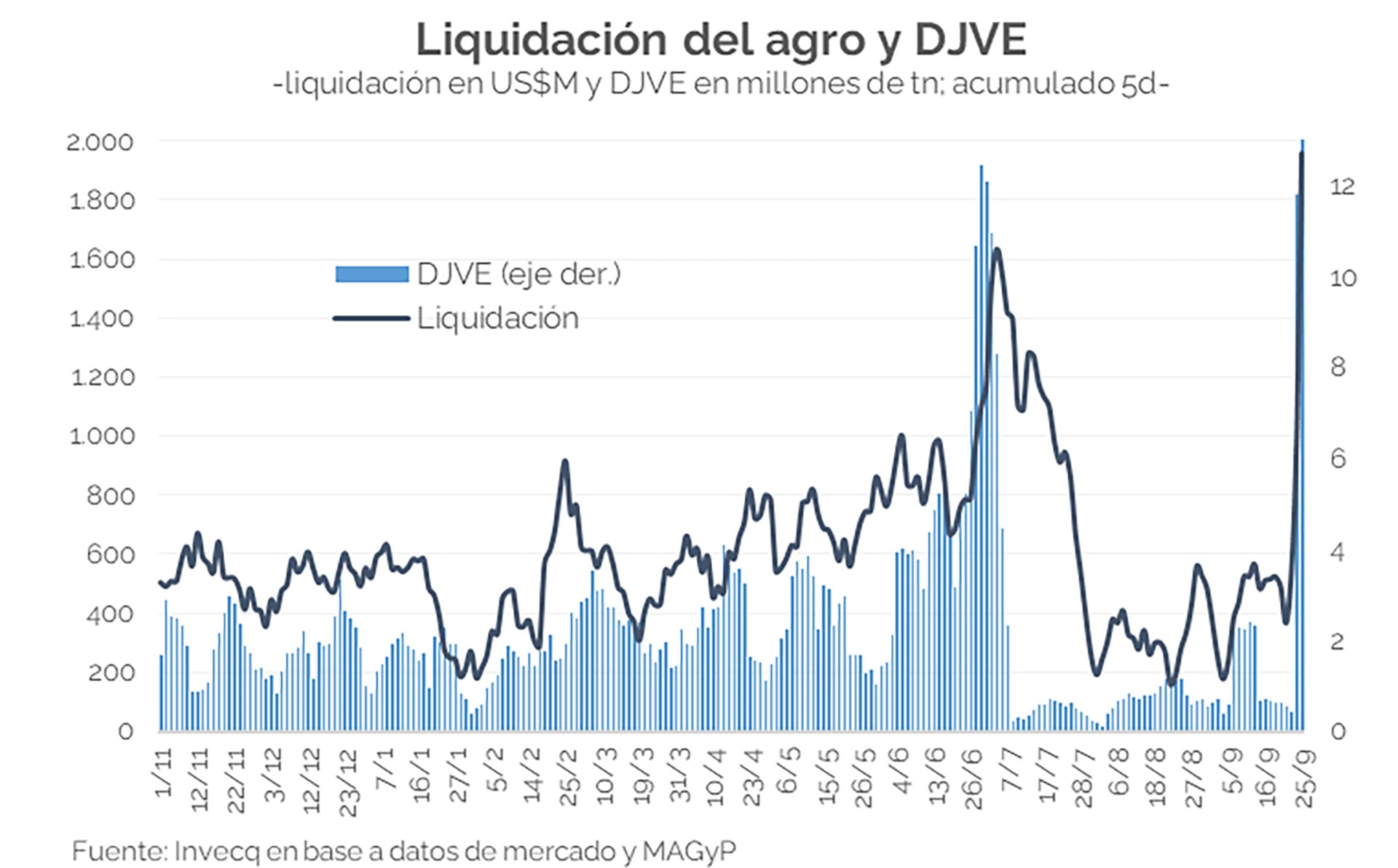

En el corto plazo, los efectos fueron inmediatos: el dólar se estabilizó tras semanas de tensión, los bonos soberanos repuntaron en Wall Street, y el riesgo país bajó en más de 300 puntos básicos. También el ingreso estacional de divisas del sector agroindustrial —claves en la liquidación de exportaciones— contribuyó a fortalecer las reservas internacionales, aunque en niveles todavía ajustados.

Este escenario generó un efecto de “anestesia financiera” en un momento crítico. Pero los economistas advierten que es solo eso: una anestesia. Si no se avanza rápidamente en una reforma macroeconómica integral, los desequilibrios volverán a manifestarse con fuerza.

Reservas, deuda y presión sobre el tipo de cambio

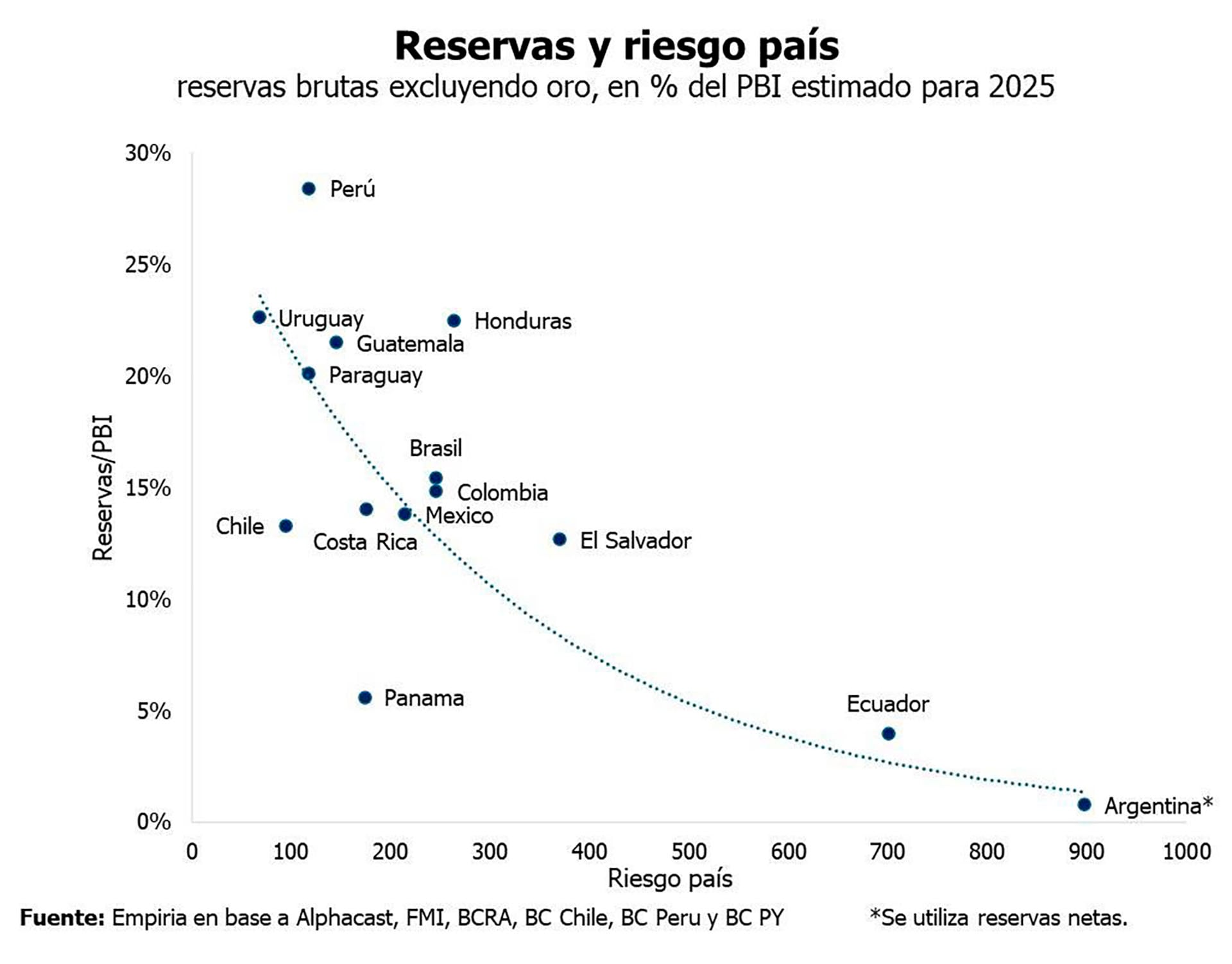

Uno de los principales talones de Aquiles de la economía argentina continúa siendo la fragilidad de sus reservas netas. A pesar del leve repunte, el Banco Central sigue mostrando un nivel muy bajo frente a los compromisos externos, especialmente los pagos de deuda que se concentran entre 2025 y 2027.

El tipo de cambio oficial —aunque ajustado recientemente— sigue en niveles que los analistas consideran “artificialmente bajos”, incentivando la demanda de divisas, golpeando la balanza de cuenta corriente y erosionando la competitividad de las exportaciones. Si no se reformula el esquema cambiario, con mayor flexibilidad y reducción de restricciones, la presión podría reactivarse con intensidad.

En este contexto, algunos analistas ya hablan abiertamente de una devaluación como medida inevitable para recomponer reservas y credibilidad. Sin embargo, eso implicaría riesgos sociales importantes en medio de una inflación persistente.

Financiamiento incierto y déficit sin resolver

Según la consultora Invecq, el país enfrenta necesidades de financiamiento externo por USD 35.000 millones hasta 2026, sin contar las obligaciones con el Fondo Monetario Internacional. Esto pone al gobierno en una carrera contra el tiempo: asegurar rollover, reforzar la confianza de los acreedores y evitar una nueva crisis de deuda.

A pesar de los recortes en el gasto público, el déficit fiscal sigue siendo un problema latente. La reciente revisión de la meta de superávit primario, que pasó del 2,2 % al 1,5 % del PBI, fue leída como un gesto de realismo pragmático. Pero sin un fuerte respaldo político en el Congreso, aprobar reformas estructurales luce cuesta arriba.

La debilidad parlamentaria del oficialismo, las tensiones con gobernadores y la pérdida de capital político en algunos sectores sociales amenazan con frenar el avance de leyes clave. Las voces más críticas temen que, sin ese consenso, el programa de reformas se diluya.

El dilema cambiario hasta octubre

Con el telón de fondo de una inflación que aún se mantiene en dos dígitos mensuales, el tipo de cambio real es una variable que se sigue con lupa. La consultora LCG analizó tres posibles estrategias del gobierno hasta las elecciones presidenciales:

- Mantener una paridad baja con intervención fuerte.

- Dejar subir el dólar hacia el techo de la banda y defender esa zona.

- Liberar el tipo de cambio, con intervención mínima.

Para LCG, la primera opción es riesgosa y poco creíble. La segunda, en cambio, parece la más adecuada en el corto plazo si se busca preservar reservas y estabilizar expectativas. Desde octubre, si el respaldo de EE.UU. se sostiene, no se descarta una liberalización completa del mercado cambiario.

Pero un dólar demasiado barato, por debajo de los $1.400 actuales, podría disparar nuevamente la demanda de cobertura, en un contexto donde las expectativas siguen frágiles.

La elección como punto de inflexión

El 26 de octubre será una fecha clave. Si el oficialismo sufre un revés electoral y la oposición gana peso en el Congreso, los mercados podrían leerlo como un obstáculo al programa económico actual. La incertidumbre institucional y legislativa podría acelerar la fuga de capitales y poner en riesgo la frágil estabilidad lograda.

Por el contrario, una consolidación de la agenda oficialista, aunque no necesariamente con mayoría absoluta, podría fortalecer la posición del gobierno para impulsar reformas y renegociar con acreedores.

Según trascendidos, el apoyo de EE.UU. habría estado condicionado a ciertos gestos de racionalidad política: reabrir canales de diálogo con los gobernadores, sectores moderados del Congreso y actores del denominado “Pacto de Mayo”. En otras palabras, evitar un escenario de populismo fiscal, en favor de un programa económico anclado en reglas claras.

Geopolítica: la apuesta de fondo de Estados Unidos

Detrás del anuncio, analistas internacionales interpretan una jugada más profunda de Washington: frenar la influencia de China en América Latina, particularmente en sectores estratégicos como energía, litio, agricultura e infraestructura. En este sentido, la Argentina de Milei aparece como una pieza clave en un nuevo ajedrez geopolítico regional.

Para que esa alianza prospere, el país deberá mostrar avances en reformas estructurales, marcos regulatorios amigables para el capital privado, y una estabilidad macro que garantice previsibilidad. En el agro, donde EE.UU. tiene importantes intereses, esto podría traducirse en inversiones, acceso a tecnología, y apertura de mercados.

Lo que hay que seguir de cerca

Para monitorear esta etapa de transición, algunos indicadores se vuelven esenciales. En primer lugar, las reservas netas del BCRA, que muestran la capacidad real de intervención. En segundo lugar, el riesgo país, que marca el termómetro de confianza de los inversores.

El tipo de cambio real y la brecha con el dólar paralelo también son variables críticas, así como el volumen de financiamiento externo conseguido en cada licitación. Por supuesto, el resultado electoral y la nueva composición del Congreso marcarán el ritmo legislativo del programa de reformas.

En el plano social, la evolución del salario real y la inflación seguirán siendo los principales factores de presión. Una recesión prolongada podría erosionar el escaso margen político del que hoy dispone el gobierno.