La producción y el comercio de nuez y almendra experimentarán un crecimiento sin precedentes durante la campaña 2025/26, de acuerdo con las últimas proyecciones del Departamento de Agricultura de Estados Unidos (USDA) publicadas en noviembre. El organismo anticipa que la oferta global de ambos frutos secos repuntará con fuerza gracias a la recuperación productiva de Estados Unidos, mientras que los principales mercados consumidores sostendrán la demanda, consolidando un escenario internacional de alto dinamismo y precios competitivos.

El informe advierte que el ciclo marcará un punto de inflexión en dos industrias que atravesaron años de elevada volatilidad climática y comercial. La combinación de mejores condiciones de cultivo, mayor disponibilidad de agua en regiones críticas y una demanda mundial estable generará un contexto excepcional para los productores y exportadores líderes.

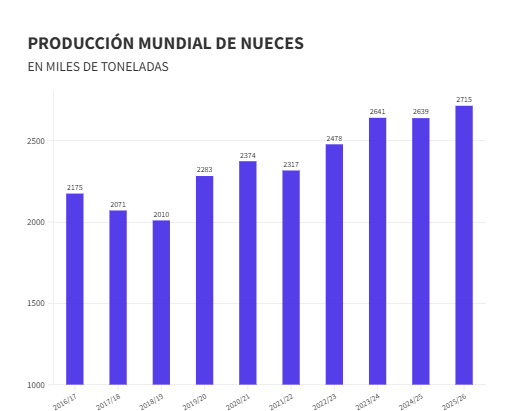

Un récord histórico para la nuez

El USDA proyecta que las exportaciones globales de nuez con cáscara alcanzarán 1.219.500 toneladas métricas (TM), lo que representa un incremento del 3 % respecto del ciclo previo y el nivel más alto registrado hasta la fecha. Esta expansión será liderada por Estados Unidos y China, los dos actores dominantes del mercado internacional.

Estados Unidos recuperará protagonismo tras un año de ajustes productivos y alcanzará envíos por alrededor de 400.000 TM, impulsado principalmente por la demanda de India, Turquía y la Unión Europea. La mayor disponibilidad de producto también responde a mejoras en el rendimiento productivo: con un volumen estimado en 644.101 TM, el país sumará casi 100.000 TM adicionales respecto del ciclo anterior, aun con una reducción moderada del área cosechada.

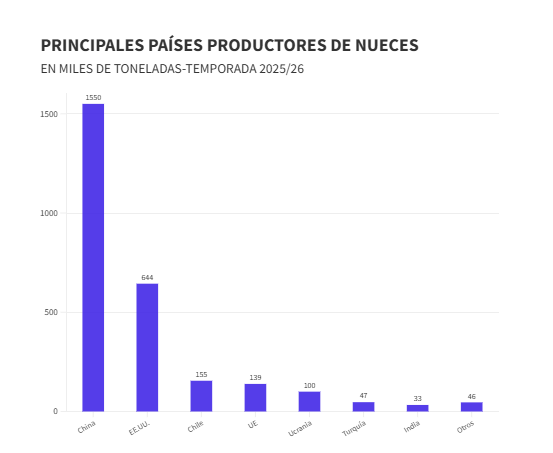

La favorable combinación de temperaturas templadas, buen manejo del agua y un crecimiento homogéneo del fruto fortaleció la capacidad de producción estadounidense. En tanto, China mantendrá su liderazgo como principal origen de la nuez a nivel global, con una producción estable en 1,55 millones de TM. No obstante, el país atravesó una campaña heterogénea, con avances notorios en Xinjiang y retrocesos en Yunnan, Shanxi y Shaanxi.

En materia de exportaciones, China volverá a sostener volúmenes elevados en torno a 550.000 TM, principalmente dirigidos a la Unión Europea y Turquía. Sin embargo, se espera una leve baja en sus envíos a Emiratos Árabes Unidos y Kirguistán, lo que podría anticipar ajustes en sus rutas comerciales.

La demanda internacional continúa firme. El consumo mundial se ubicará en 2.612.791 TM, impulsado por la tendencia hacia alimentos saludables y ricos en nutrientes. China encabeza el ranking con 1.015.000 TM, seguida por la Unión Europea con 514.400 TM y Estados Unidos con 235.691 TM. En cuanto a importaciones, la Unión Europea liderará nuevamente con 390.000 TM, seguida por Turquía (130.000 TM) e India (75.000 TM).

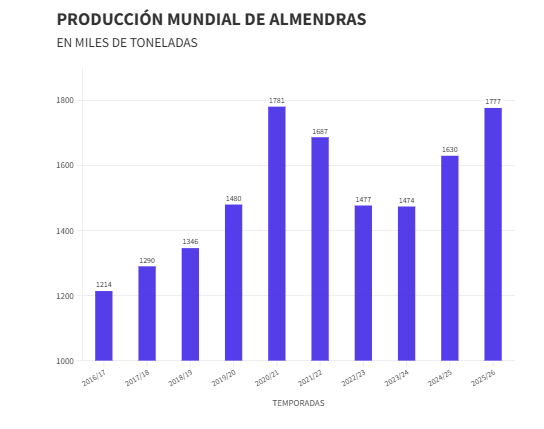

La almendra sale de un periodo de estancamiento

El mercado de la almendra sin cáscara también atravesará en 2025/26 una etapa de expansión notable. Según el USDA, la producción global alcanzará 1.781.640 TM, un crecimiento cercano al 10 % y el nivel más alto desde 2020/21. Estados Unidos será nuevamente el motor de esta recuperación, al sumar 122.000 TM y llegar a 1.412.940 TM, gracias a condiciones climáticas más favorables y un mejor rendimiento de los árboles tras varios años de sequía en California.

Australia también ampliará su aporte con una producción estimada en 125.000 TM, mientras que la Unión Europea alcanzará 168.000 TM, con España impulsando la mejora pese a la caída prevista en Italia.

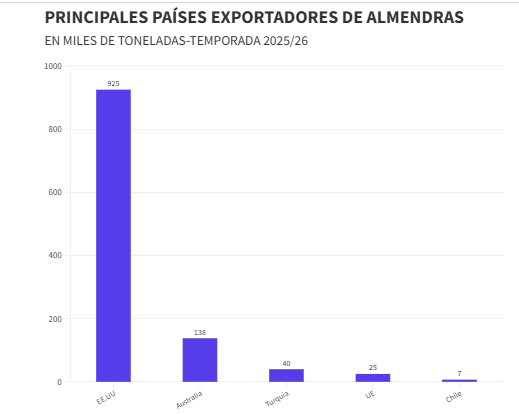

Las exportaciones globales de almendra alcanzarán 1.135.100 TM, un aumento del 3 % respecto al ciclo anterior. La Unión Europea se consolidará como mayor importador, con 275.000 TM, seguida por India, que incrementará ligeramente sus compras hasta 180.000 TM. En cambio, China reducirá sus importaciones casi un 25 %, hasta 100.000 TM, debido a una mayor disponibilidad de frutos secos locales y a ajustes económicos internos. Aun así, el consumo doméstico chino continuará siendo relevante, con 170.900 TM proyectadas.

Otros mercados de importancia incluyen a Emiratos Árabes Unidos (85.000 TM) y Turquía (80.000 TM). En el consumo interno, la Unión Europea liderará nuevamente con 442.800 TM, seguida por Estados Unidos con 403.113 TM.

Dos mercados que avanzan con estrategias distintas

El USDA sostiene que los mercados de la nuez y la almendra comparten un denominador común —la recuperación productiva estadounidense—, pero mantienen trayectorias propias. La nuez se dirige hacia un nuevo máximo histórico impulsado por la capacidad exportadora combinada de Estados Unidos y China, mientras que la almendra transita un proceso de recomposición más gradual, condicionado por la evolución del consumo en China y por la recuperación climática en regiones productoras clave.

Ambos sectores, sin embargo, muestran señales claras de fortaleza: oferta global en expansión, mercados importadores activos y condiciones productivas que permiten proyectar mayor estabilidad en los próximos años. De confirmarse estas tendencias, la campaña 2025/26 podría redefinir el equilibrio comercial mundial de los frutos secos durante la segunda mitad de la década.