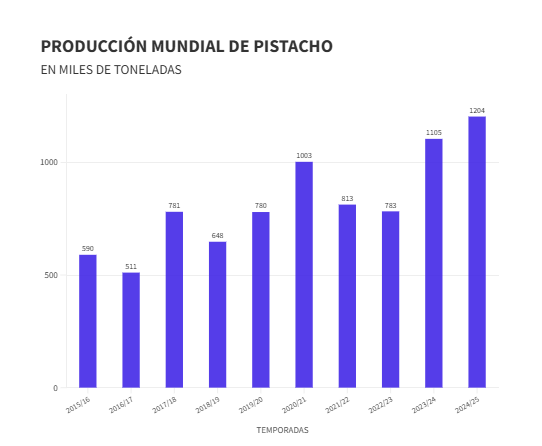

La producción mundial de pistacho alcanzó un récord sin precedentes durante el ciclo agrícola 2024/25, impulsada por el desempeño extraordinario de Turquía, Irán y Siria, según informó Más Producción a partir del último reporte “Tree Nuts: World Markets and Trade” del Departamento de Agricultura de Estados Unidos (USDA). El documento, elaborado por la Junta de Perspectivas Agrícolas Mundiales, muestra que la combinación del ciclo de cosecha alterno y condiciones productivas favorables desencadenó el mayor volumen global registrado, con impacto directo en el comercio internacional, el consumo y las reservas.

Un año excepcional para la oferta global

El informe del USDA confirma que la producción mundial trepó a 1.203.952 toneladas métricas (TM) con cáscara, un salto del 10% respecto al ciclo previo. Este crecimiento estuvo liderado por los países del Medio Oriente, que transitaron un año de alta productividad (on-year) dentro del patrón bianual característico del cultivo.

Turquía fue el país que más contribuyó al aumento global, con 385.000 TM, consolidándose como uno de los epicentros del repunte productivo. El crecimiento turco no solo recupera el terreno perdido en ciclos recientes —como el mínimo de 87.000 TM en 2021/22— sino que se apoya en la expansión de huertos, la incorporación de tecnologías y un clima favorable en las principales regiones agrícolas del sureste del país.

Irán también protagonizó un desempeño destacado, con una producción de 225.000 TM, cifra que confirma su regreso a niveles elevados tras el piso de 106.000 TM en 2021/22. Su recuperación no solo aporta al abastecimiento global, sino que explica el ascenso en las exportaciones internacionales.

En el caso de Siria, el USDA proyectó 60.000 TM para 2024/25, lo que marca una continuidad en su tendencia ascendente pese al contexto económico adverso. El sector sirio del pistacho demuestra una resiliencia notable que ha sorprendido incluso a los analistas regionales.

Del otro lado del mapa, Estados Unidos, uno de los principales productores del mundo, atravesó un año de baja (off-year) y obtuvo 498.952 TM, un nivel moderado frente a su récord reciente de 675.853 TM en 2022/23. Aun así, continuó liderando la producción global en términos absolutos. La Unión Europea, por su parte, mantuvo su participación marginal con 35.000 TM.

Exportaciones globales en máximos históricos

El aumento de la producción en Medio Oriente se trasladó inmediatamente al comercio exterior: las exportaciones globales alcanzaron 644.674 TM, el valor más alto reportado por el USDA.

Irán se erigió como el principal dinamizador del comercio internacional con 212.000 TM, su cifra más elevada desde 2020/21. Este volumen superó ampliamente los 175.000 TM exportados el ciclo anterior y recupera su histórica competitividad.

En contraste, Estados Unidos registró una caída cercana al 20% en sus envíos debido a la menor disponibilidad interna, ubicándose en 347.474 TM. No obstante, el país mantuvo una participación relevante en el mercado global.

Turquía y Siria, fortalecidas por el buen rendimiento agrícola, ampliaron su presencia exportadora con 65.400 TM y 17.000 TM, respectivamente. La Unión Europea, aunque importadora neta, contabilizó alrededor de 2.800 TM en reexportaciones intracomunitarias.

Demanda global impulsada por Europa

El informe destaca también que el consumo mundial trepó a 1.119.875 TM, impulsado por el crecimiento sostenido de mercados prioritarios y la expansión del pistacho como alimento saludable en dietas occidentales y orientales.

La Unión Europea consolidó su liderazgo como principal mercado de destino con 223.600 TM, superando ampliamente los 142.215 TM registrados en 2021/22. Este avance se explica por el vínculo del pistacho con hábitos de consumo orientados a productos nutritivos y por la creciente demanda de la industria gastronómica y de confitería.

Turquía mantuvo un consumo significativo de 279.400 TM, mientras que Estados Unidos se ubicó en 198.675 TM. En China, el consumo cayó a 146.900 TM, tras el máximo de 171.900 TM en 2022/23. La disminución se asocia a cambios de preferencias, precios elevados y ajustes en el mercado pospandemia.

Reservas y flujos comerciales: un mercado en equilibrio

Las existencias finales globales se ubicaron en 269.089 TM, lo que señala un equilibrio favorable tras un año de abundante producción. Turquía conservó el mayor volumen de reservas mundiales, con 200.000 TM, mientras que Estados Unidos redujo sus stocks a 63.089 TM, muy lejos del récord reciente de 180.362 TM de 2021/22.

Las importaciones globales totalizaron 618.297 TM, reforzando la tendencia expansiva del mercado.

Los principales compradores fueron:

Entre los importadores emergentes figuran Emiratos Árabes Unidos (38.000 TM), Iraq (21.000 TM), Arabia Saudita (19.600 TM) y Jordania (11.200 TM), mercados que consolidan un crecimiento constante.

El ciclo que define al mercado global

El USDA subraya que el sector opera bajo un fuerte patrón de alternancia productiva, lo que provoca variaciones extremas entre ciclos consecutivos. Cuando Estados Unidos se encuentra en un año de alta, domina el comercio internacional; cuando el ciclo favorable se concentra en Irán, Turquía y Siria, como en 2024/25, el liderazgo cambia de manos.

El ciclo 2024/25 deja una conclusión central: el empuje de los países del Medio Oriente no solo compensó la baja productiva estadounidense, sino que llevó al mercado global a su mayor nivel de producción y comercio exterior de la historia.

La falta de datos definitivos de la campaña estadounidense 2025/26 impidió que el USDA realizara proyecciones más amplias. Sin embargo, el organismo anticipa que la volatilidad natural del cultivo, combinada con el crecimiento de nuevos mercados en Asia y Medio Oriente, marcará el rumbo del comercio mundial en los próximos años.

El 2024/25 quedará registrado como un año excepcional, en el que condiciones naturales, climáticas y comerciales se alinearon para potenciar uno de los segmentos más dinámicos del comercio agrícola internacional.