La propuesta del Gobierno nacional de reducir el impuesto a las Ganancias para las empresas, incluida en el proyecto de reforma laboral enviado al Senado, reabre un foco de tensión con las provincias por su impacto fiscal. La iniciativa, impulsada por la administración de Javier Milei, plantea una rebaja de las alícuotas para sociedades de los tramos medio y alto y, de aprobarse, implicará una merma en los recursos coparticipables que se distribuirán entre Nación y los 24 distritos a partir de 2027. La información fue difundida por Infobae.

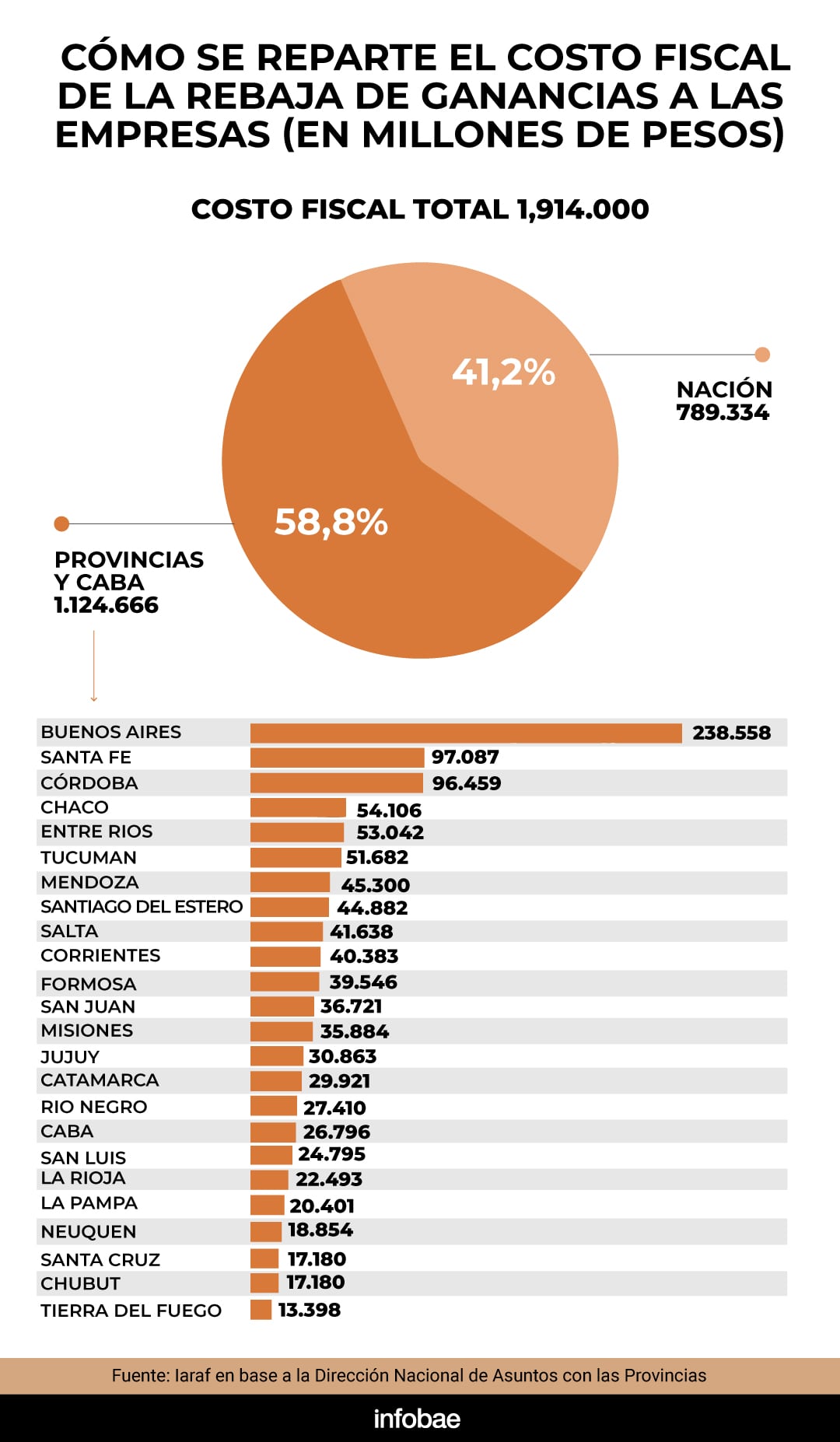

El esquema propuesto reduce la tasa del 30% al 27% para las empresas del Tramo 2 y del 35% al 31,5% para las del Tramo 3. Según estimaciones del Instituto Argentino de Análisis Fiscal (Iaraf), el costo fiscal directo anual de esta medida rondaría el 0,22% del Producto Bruto Interno, equivalente a $1,9 billones a valores actuales. De ese total, aproximadamente el 41% recaería sobre el Gobierno nacional y el 59% restante sobre las provincias y la Ciudad Autónoma de Buenos Aires, a través de menores transferencias automáticas por coparticipación.

Desde el punto de vista político, el impacto llega en un momento sensible. Los gobernadores vienen advirtiendo sobre la caída de la recaudación, el menor nivel de actividad y las demoras en el envío de Aportes del Tesoro Nacional (ATN). A ese escenario se suma el debate por el Presupuesto 2026, que ya obtuvo media sanción en Diputados y ahora deberá ser tratado en el Senado, donde las provincias tienen mayor peso político.

Cuándo se sentirá el impacto fiscal

Aunque la reforma laboral se apruebe en 2026, el costo fiscal no será inmediato. El efecto comenzará a reflejarse en 2027, cuando las empresas presenten sus declaraciones juradas correspondientes al ejercicio fiscal 2026. En términos operativos, el impacto se verá desde mayo de 2027, tanto en el pago del saldo anual como en los anticipos derivados de esa menor carga tributaria.

Este diferimiento temporal no elimina la preocupación de los gobiernos subnacionales, ya que la pérdida de recursos se proyecta como permanente mientras esté vigente la rebaja de alícuotas. En el discurso oficial, la medida busca mejorar la rentabilidad del capital, incentivar la inversión privada y promover la creación de empleo. Sin embargo, el costo fiscal no es absorbido exclusivamente por la Nación, sino que se distribuye entre todos los distritos.

Cómo se reparte la pérdida entre las provincias

El impacto no será uniforme. De acuerdo con las estimaciones citadas por Iaraf, la provincia de Buenos Aires concentraría la mayor pérdida, con $238.558 millones anuales. Le seguirían Santa Fe ($97.087 millones), Córdoba ($96.459 millones), Chaco ($54.193 millones) y Entre Ríos ($53.042 millones).

También figuran entre las más afectadas Tucumán ($51.682 millones), Mendoza ($45.300 millones), Santiago del Estero ($44.882 millones), Salta ($41.638 millones) y Corrientes ($40.383 millones). En el resto del país, las pérdidas estimadas van desde $39.546 millones en Formosa hasta $13.398 millones en Tierra del Fuego, pasando por Río Negro ($27.410 millones), Neuquén ($18.854 millones) y Santa Cruz ($17.180 millones).

Este reparto refleja el esquema de coparticipación vigente y explica por qué varios gobernadores encendieron alertas sobre el efecto de la medida en sus finanzas provinciales, en un contexto de márgenes fiscales reducidos.

Un beneficio concentrado en pocas empresas

Otro punto que alimenta el debate es el grado de concentración del beneficio fiscal. Según datos oficiales citados por el diputado Guillermo Michel, la reducción de alícuotas favorece principalmente a un grupo reducido de grandes empresas.

Del total de 163.587 sociedades que presentaron declaración jurada del impuesto a las Ganancias, el 89,4% se encuentra en el Tramo 1 (hasta $100 millones de ganancia neta) y aporta apenas el 7,9% de la recaudación. En cambio, el 1,1% de las empresas, aquellas que ganan más de $1.000 millones anuales, explica el 76,3% del impuesto recaudado.

La concentración es aún mayor si se observa el extremo superior: solo 144 sociedades, equivalentes al 0,1% del total, representan el 56% de la recaudación del impuesto a las Ganancias de sociedades. “Esta baja de alícuota impacta en una menor recaudación y, por ende, en una reducción de la coparticipación para las provincias”, advirtió Michel, quien calculó el costo del beneficio fiscal en torno al 0,3% del PBI.

Debate político y fiscal abierto

La inclusión de cambios impositivos dentro de la reforma laboral también generó cuestionamientos, incluso entre aliados del oficialismo. Durante su primer año de gestión, el Presidente había anticipado una reforma tributaria integral, enfocada en eliminar impuestos de bajo peso recaudatorio. La reducción de Ganancias a sociedades, en cambio, afecta uno de los principales tributos nacionales y tiene impacto directo sobre los recursos provinciales.

En el Gobierno sostienen que la medida es parte de una estrategia más amplia para mejorar la competitividad, atraer inversiones y dinamizar la actividad económica. Desde las provincias, el reclamo apunta a la asimetría del costo, que se traslada en gran medida a los distritos sin un mecanismo de compensación explícito.

Con el debate legislativo aún abierto, la discusión sobre la baja de Ganancias a empresas se perfila como uno de los puntos más sensibles de la reforma laboral. Su aprobación no solo definirá el esquema tributario para el sector corporativo, sino que también reconfigurará la relación fiscal entre Nación y provincias en los próximos años.