El comercio mundial de peras crece y Argentina pierde ritmo exportador

Mientras las exportaciones globales de peras alcanzan niveles récord en la temporada 2025/26, Argentina reduce sus envíos pese a mantener una producción estable

El mercado internacional de la pera fresca atraviesa en la temporada 2025/26 un escenario de fuerte dinamismo comercial, marcado por una paradoja: la producción mundial cae, pero las exportaciones crecen impulsadas por estrategias agresivas de los principales países oferentes. En ese contexto, Argentina se desmarca de la tendencia global y aparece como uno de los pocos grandes exportadores que reducirá sus envíos al exterior, aun cuando mantiene niveles productivos estables. Así surge del último informe “Fresh Apples, Grapes, and Pears: World Markets and Trade”, elaborado por el Departamento de Agricultura de los Estados Unidos y difundido por Más Producción LM Neuquén.

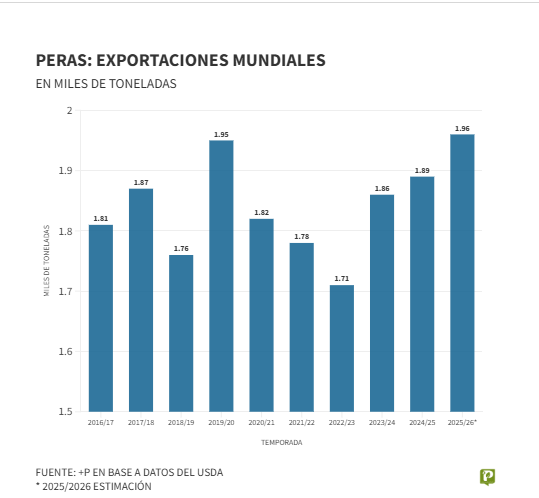

Según el reporte, la producción mundial de peras frescas se proyecta en 26,1 millones de toneladas, un 2% menos que en la campaña anterior. La baja responde principalmente a recortes productivos en China y Turquía, dos actores centrales del mercado global, afectados por eventos climáticos extremos como sequías severas y heladas primaverales. Sin embargo, este menor volumen no frena el comercio: las exportaciones globales crecerán cerca de un 4%, pasando de 1,89 a 1,97 millones de toneladas, el nivel más alto de la última década.

El impulso exportador proviene principalmente de China, Estados Unidos y la Unión Europea, que lograron compensar las mermas productivas con una mayor orientación hacia los mercados externos. La estrategia contrasta con la evolución argentina, que muestra una pérdida de dinamismo en un contexto de mayor competencia internacional.

Producción estable, exportaciones en retroceso

De acuerdo con las proyecciones del USDA, Argentina mantendrá su producción prácticamente sin cambios: pasará de 657.000 toneladas en 2024/25 a 658.000 toneladas en 2025/26. Aun así, las exportaciones caerían nuevamente hasta 345.000 toneladas, luego de un leve repunte a 350.000 toneladas en la campaña previa. El dato resulta llamativo porque no responde a una falta de fruta disponible, sino a limitaciones comerciales, de competitividad o de acceso a mercados, en un escenario donde otros países expanden su presencia.

El contraste más marcado se observa con China. El gigante asiático tendrá su menor producción de peras en siete años, con 20,5 millones de toneladas, unas 480.000 toneladas menos que en la campaña anterior, debido a la sequía en regiones clave como Shandong y Shaanxi. Pese a ello, aumentará sus exportaciones en 46.000 toneladas, alcanzando un récord de 700.000 toneladas. El informe destaca que China prioriza el mercado externo, incluso a costa de reducir su consumo interno, y consolida su posición en destinos estratégicos como Indonesia y Rusia.

Estados Unidos y Europa, en ofensiva comercial

La recuperación productiva de Estados Unidos también explica parte del crecimiento del comercio global. Tras una cosecha históricamente baja en 2024/25, la producción estadounidense repuntará en 103.000 toneladas, hasta 565.000 toneladas, lo que permitirá elevar las exportaciones de 72.000 a 100.000 toneladas. Con este salto, el país volverá a ser exportador neto de peras, luego de haber sido importador neto por primera vez en su historia el año pasado.

La Unión Europea seguirá un camino similar. El bloque incrementará sus exportaciones de 280.000 a 300.000 toneladas, aun cuando la producción apenas crecerá de 1,84 a 1,86 millones de toneladas. Países como Italia, España, Francia y Polonia ajustaron logística y estrategias comerciales para colocar más fruta en el exterior con aumentos productivos marginales.

El hemisferio sur y los mercados clave

Dentro del hemisferio sur, Sudáfrica mantendrá exportaciones estables en 300.000 toneladas, con una producción estimada en 550.000 toneladas. Chile, en cambio, mostrará una leve caída: su producción bajará a 202.000 toneladas y las exportaciones se reducirán a 105.000 toneladas. Si bien la baja chilena es moderada, el impacto argentino es mayor por volumen: Argentina exporta casi tres veces más peras que Chile, por lo que cualquier retroceso pesa más en el balance regional.

El caso de Turquía introduce otro elemento de contraste. Las heladas de 2025 provocaron una caída del 30% en la producción, hasta 461.000 toneladas, y un desplome exportador de 66.000 a 45.000 toneladas, el nivel más bajo en cinco años. Esta retracción abrió oportunidades que otros países aprovecharon con rapidez, algo que Argentina no logra capitalizar plenamente.

Demanda en alza y oportunidades no aprovechadas

En términos de demanda, el consumo mundial de peras disminuirá levemente por la menor oferta en China y Turquía, pero varios mercados muestran un crecimiento sostenido de las importaciones. Indonesia incrementará sus compras un 20%, hasta 255.000 toneladas; Rusia crecerá un 9%, alcanzando 210.000 toneladas; y Brasil, un destino clave para la pera argentina, elevará sus importaciones de 170.000 a 175.000 toneladas.

Aquí aparece una de las principales paradojas del escenario: Argentina, proveedor natural de Brasil por cercanía geográfica y contraestación, no logra capturar plenamente ese aumento de la demanda, pese a contar con producción estable. El informe del USDA no atribuye esta situación a factores climáticos, sino a un conjunto de condicionantes estructurales que afectan la competitividad exportadora.

Un desafío estratégico para la pera argentina

La temporada 2025/26 deja una señal clara: hay menos peras en el mundo, pero se comercian más. China lidera la ofensiva exportadora, Estados Unidos se recupera con fuerza y Europa avanza de manera sostenida. Frente a ese escenario, Argentina aparece rezagada, con exportaciones estancadas y una pérdida relativa de participación en el comercio internacional.

El desafío para el sector perero argentino es estratégico. Con fruta disponible y mercados demandantes, la clave estará en revisar costos, logística, competitividad, acceso a destinos y políticas de inserción internacional. De no hacerlo, el riesgo es quedar cada vez más desalineado de un mercado global que, aun con menor producción, muestra una dinámica comercial cada vez más intensa y competitiva.

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.