Las importaciones de manzana crecen, pero siguen lejos de alterar el equilibrio del mercado interno

Las compras externas aumentaron 43% en 2025, aunque representan solo el 1,2% del consumo total y no generan presión sobre precios ni oferta local

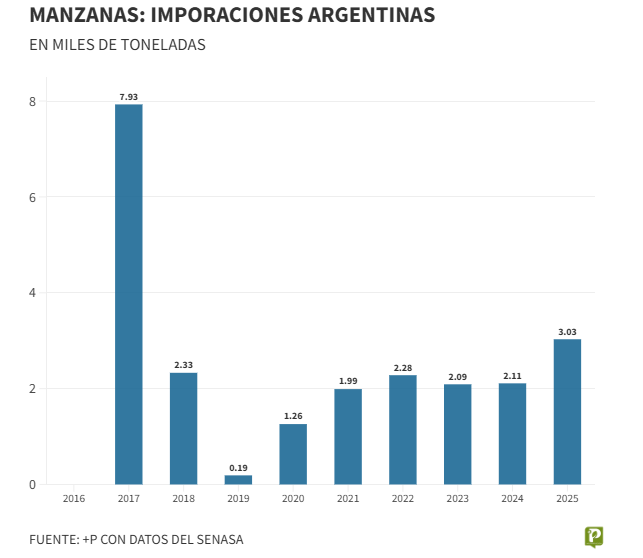

Las importaciones de manzana hacia la Argentina registraron un crecimiento interanual del 43% durante 2025, al alcanzar algo más de 3.000 toneladas, según datos oficiales. Aunque el incremento reactivó el debate sobre la apertura comercial, el volumen continúa siendo marginal frente al tamaño del mercado interno, donde se comercializan cerca de 250.000 toneladas anuales. La cuestión central ya no pasa por la cantidad de fruta importada, sino por lo que el fenómeno revela sobre competitividad, costos internos y sostenibilidad de la actividad.

El aumento de las compras externas se produjo en un contexto de mayor flexibilización del comercio exterior y de cambios en las reglas económicas que impactan en toda la cadena agroalimentaria. En ese marco, la manzana se sumó a la lista de productos donde el dato porcentual genera impacto público, aunque los valores absolutos invitan a una lectura más equilibrada.

Con las cifras actuales, la fruta importada representa apenas el 1,2% del consumo total en el mercado argentino. La proporción permite dimensionar el fenómeno: aun con el salto interanual, el ingreso de manzanas del exterior no tiene hoy capacidad real para modificar la oferta doméstica ni desplazar a la producción nacional.

Los registros históricos muestran que la tendencia no es completamente nueva. En 2017, las importaciones alcanzaron su máximo reciente, con casi 8.000 toneladas, más del doble que en 2025. Luego de ese pico, los volúmenes descendieron, aunque nunca desaparecieron del todo. El crecimiento del último año se destaca más por su ritmo que por su impacto estructural.

La lectura predominante dentro del sector productivo coincide en que el foco no debe ponerse exclusivamente en las importaciones, sino en las condiciones de competencia. Los actores de la cadena reconocen que un esquema de comercio abierto puede ser compatible con el desarrollo local, siempre que existan reglas parejas y previsibilidad económica.

En ese sentido, la manzana argentina conserva atributos que explican su fortaleza en el mercado interno. La calidad del producto, la cercanía con los centros de consumo y la fuerte identificación del consumidor con la fruta del Alto Valle de Río Negro y Neuquén siguen siendo factores determinantes. Esa preferencia sostiene la demanda incluso en escenarios de mayor presencia de mercadería importada.

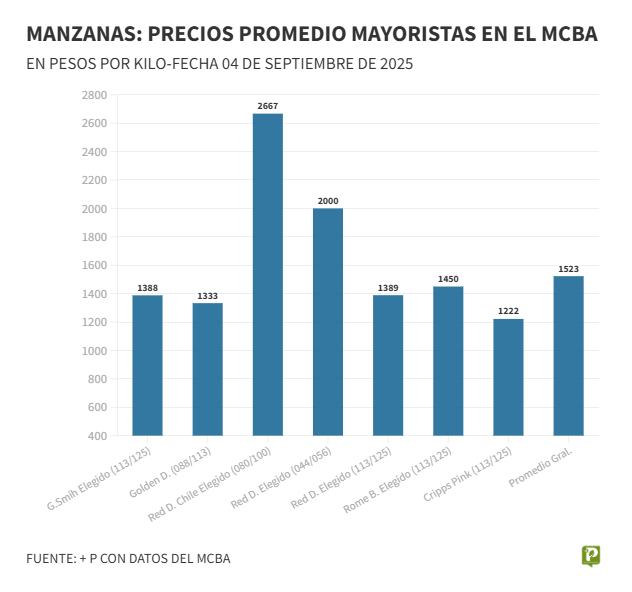

A diferencia de lo que suele suponerse en otros rubros, la manzana que ingresa desde el exterior no compite principalmente por precio. Los registros mayoristas muestran que la fruta importada, especialmente la proveniente de Chile, suele ubicarse en un segmento de mayor valor, orientado a nichos específicos de consumo. En el Mercado Central de Buenos Aires, las partidas importadas presentan precios superiores al promedio general, lo que limita su capacidad de presionar a la baja sobre los valores internos.

Esta característica modifica la interpretación del fenómeno. Más que una amenaza directa para el productor local, las importaciones actuales funcionan como un indicador de cómo se reconfigura el mercado en un contexto de mayor apertura. También obligan a mirar con mayor atención los factores estructurales que sí condicionan la competitividad de la actividad.

Entre esos factores aparece con fuerza el costo interno medido en dólares, que se incrementó de manera sostenida en los últimos meses. La suba de insumos, servicios, logística y mano de obra, combinada con un tipo de cambio que muchos actores consideran retrasado, genera presión sobre los márgenes del negocio. Para la cadena frutícola, intensiva en trabajo y con fuerte dependencia de costos locales, esta ecuación resulta determinante.

La preocupación de fondo no está vinculada a las 3.000 toneladas que ingresaron en 2025, sino a la posibilidad de que un deterioro prolongado de la competitividad abra la puerta a una mayor penetración externa en el futuro. En ese escenario, las importaciones podrían crecer no por decisión comercial, sino por pérdida de capacidad relativa de la producción nacional.

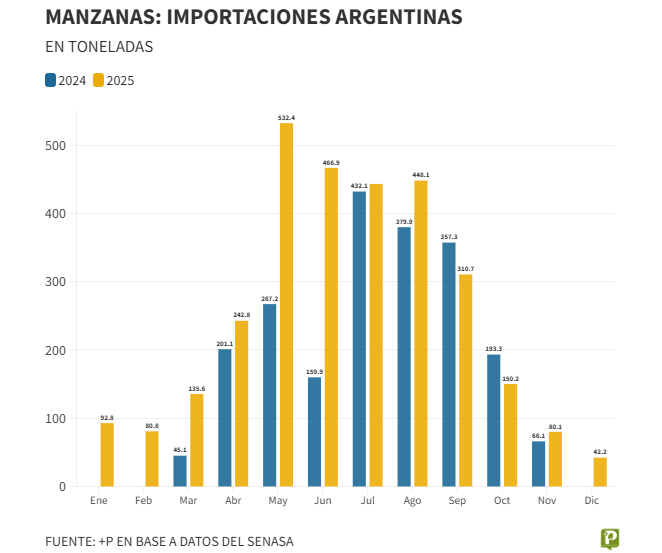

El análisis mensual de las estadísticas refuerza la idea de una tendencia creciente durante el último año. Salvo en septiembre y octubre, cuando los volúmenes fueron menores que en el período anterior, el resto de los meses mostró incrementos interanuales. La evolución acompaña el nuevo contexto de mayor fluidez en el comercio exterior, aunque todavía sin impacto disruptivo.

Las proyecciones para 2026 indican que las importaciones podrían mantenerse en niveles similares, con la posibilidad de un leve aumento. Sin embargo, incluso bajo ese escenario, los especialistas no anticipan cambios significativos en el equilibrio general del mercado interno. La oferta local continúa siendo ampliamente dominante y tiene capacidad suficiente para abastecer el consumo doméstico.

Para el consumidor, el fenómeno tiene efectos limitados. La presencia de manzana importada amplía la diversidad de oferta en determinados segmentos, pero no modifica de manera sustancial ni los precios promedio ni la disponibilidad general del producto. En la práctica, la mayor parte de la fruta que se consume en el país sigue proviniendo de la producción nacional.

Desde una perspectiva más amplia, el debate sobre las importaciones de manzana funciona como una síntesis de una discusión mayor: cómo se adaptan las economías regionales a un contexto de mayor competencia y menor protección. En ese proceso, la clave no pasa exclusivamente por cerrar o abrir el comercio, sino por fortalecer la productividad, la eficiencia y la competitividad sistémica.

La cadena frutícola enfrenta desafíos estructurales desde hace años: necesidad de renovación varietal, mejoras tecnológicas, infraestructura logística, acceso al financiamiento y modernización comercial. En ese marco, la discusión sobre las importaciones aparece como un elemento más dentro de una agenda mucho más amplia.

El crecimiento del 43% en las compras externas durante 2025 es, en términos estadísticos, un dato relevante. Pero su verdadero significado surge al ponerlo en contexto: el mercado interno continúa siendo abastecido casi en su totalidad por producción local, los precios no muestran distorsiones atribuibles a la fruta importada y la competitividad argentina sigue siendo sólida en el consumo doméstico.

La señal, más que de alarma, es de advertencia estratégica. En un escenario de mayor apertura, la fortaleza del sector dependerá cada vez más de su capacidad para sostener calidad, eficiencia y costos competitivos. Las importaciones, hoy marginales, funcionan como un recordatorio de que el mercado opera con reglas más abiertas y que la adaptación es parte del nuevo equilibrio.

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.