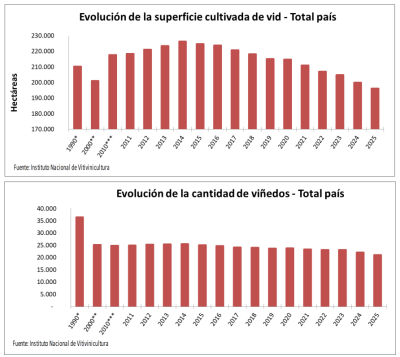

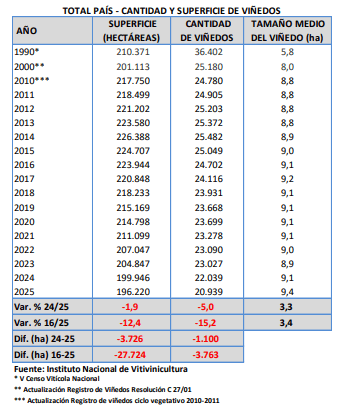

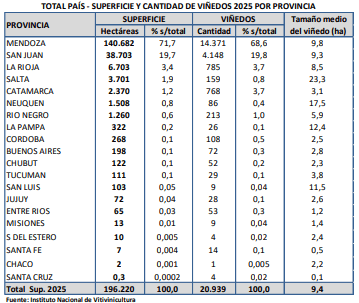

La vitivinicultura argentina registró al 31 de diciembre de 2025 un total de 196.220 hectáreas de vid distribuidas en 20.939 viñedos, según el Informe Anual de Superficie del Instituto Nacional de Vitivinicultura (INV). Los datos, difundidos por Infocampo en un artículo firmado por Favio Re, muestran que en los últimos diez años el país perdió 3.763 viñedos y 27.724 hectáreas, un proceso que marca un punto de inflexión para la actividad y abre una etapa de reconfiguración productiva.

De acuerdo con el relevamiento oficial, respecto de 2024 se registró una disminución de 3.726 hectáreas y 1.100 viñedos. Sin embargo, más allá de la caída en términos absolutos, el informe permite observar una transformación estructural: mayor concentración de superficie en establecimientos de escala media y grande, y una redistribución territorial que redefine el mapa vitivinícola.

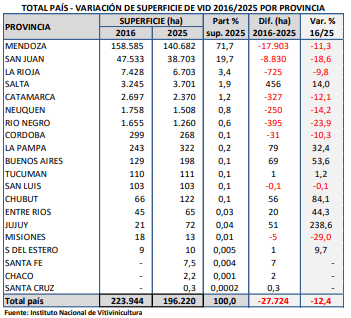

Cuyo continúa como el eje central de la producción nacional. Mendoza concentra el 71,7% de la superficie implantada, seguida por San Juan con 19,7%. Luego se ubican La Rioja (3,4%), Salta (1,9%), Catamarca (1,2%), Neuquén (0,8%) y Río Negro (0,6%). El resto de las provincias productoras reúne el 0,7%.

En la última década, Mendoza redujo 17.903 hectáreas y San Juan 8.830, mientras que La Rioja, Río Negro, Catamarca y Neuquén también mostraron retrocesos. La excepción fue Salta, que incorporó 456 hectáreas en el período analizado, consolidando su perfil como región en expansión dentro del segmento de vinos de calidad.

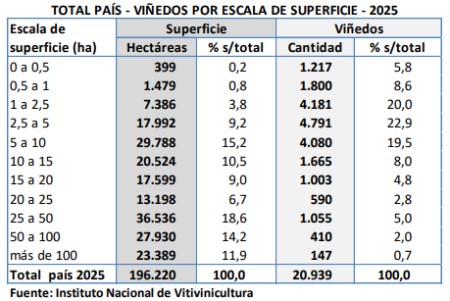

Uno de los puntos más relevantes del informe es la estructura productiva. El 57,3% de los viñedos del país tiene menos de cinco hectáreas y concentra el 13,9% de la superficie total. En el otro extremo, el 7,7% de los establecimientos supera las 25 hectáreas y reúne el 44,8% del área cultivada. Desde 2016, la disminución se concentró principalmente en los viñedos más pequeños, con 2.727 unidades menos.

Esta dinámica refleja un proceso de consolidación y profesionalización. Si bien implica la salida de productores de menor escala, también evidencia una tendencia hacia modelos con mayor capacidad de inversión, incorporación tecnológica y orientación exportadora.

El escenario reciente estuvo atravesado por un consumo interno en baja y exportaciones que enfrentaron dificultades, pero el diagnóstico oficial del INV ofrece una base concreta para diseñar estrategias de recuperación. La información detallada sobre variedades, superficie y distribución geográfica permite a provincias y empresas planificar con mayor precisión.

En ese contexto, el desafío para la cadena vitivinícola pasa por profundizar la reconversión varietal, fortalecer la inserción internacional y agregar valor a la producción primaria. La reducción de superficie no solo representa un retroceso numérico, sino también una señal de cambio en el modelo productivo.

Con casi 200.000 hectáreas activas y presencia en 20 provincias, la vitivinicultura argentina mantiene una base sólida. El nuevo mapa que surge del informe del INV plantea un escenario de transición: menos superficie, pero mayor especialización y concentración, en un sector que busca recuperar dinamismo y competitividad en los próximos años.