El plan financiero del Gobierno refuerza su estrategia para consolidar las reservas y estabilizar el frente cambiario

Economistas advierten que el esquema oficial para cubrir los vencimientos de deuda dependerá de una fuerte acumulación de reservas en un contexto de creciente demanda de dólares

martes 14 de julio de 2026

El programa financiero presentado por el Ministerio de Economía para afrontar los vencimientos de deuda en moneda extranjera hasta diciembre de 2027 abrió un nuevo debate entre economistas y analistas del mercado. Aunque el equipo encabezado por Luis Caputo sostiene que las proyecciones fueron elaboradas sobre supuestos conservadores y que existen recursos suficientes para cumplir con los compromisos, distintos especialistas alertan que el principal desafío estará en la capacidad del Banco Central de la República Argentina (BCRA) para acumular reservas sin generar tensiones sobre el tipo de cambio, especialmente durante 2027, un año atravesado por las elecciones presidenciales.

Según el esquema difundido por el Gobierno, durante 2026 el Tesoro deberá afrontar vencimientos por USD 19.200 millones, mientras que las fuentes de financiamiento previstas alcanzarían los USD 22.900 millones, lo que dejaría un margen cercano a los USD 3.700 millones para el ejercicio siguiente.

Entre las principales herramientas previstas aparecen emisiones de deuda en el mercado local por USD 6.000 millones, compras de divisas del Tesoro al BCRA por USD 6.700 millones, desembolsos de organismos multilaterales —entre ellos créditos ya otorgados por el Banco Interamericano de Desarrollo (BID) y nuevas líneas de financiamiento—, recursos provenientes del Fondo Monetario Internacional (FMI), además de privatizaciones y refinanciaciones de deuda con organismos públicos.

Sin embargo, distintos informes privados ponen el foco sobre el componente cambiario del plan. De acuerdo con un análisis publicado por Invecq, el cumplimiento de los objetivos oficiales exige una importante capacidad del Banco Central para seguir comprando dólares en el mercado.

La consultora estima que durante 2026 la autoridad monetaria debería adquirir alrededor de USD 13.000 millones. Ese monto permitiría cubrir las ventas de divisas al Tesoro, afrontar los pagos vinculados al Bopreal y, al mismo tiempo, cumplir con las metas de acumulación de reservas comprometidas con el FMI.

Siempre según ese informe, el Banco Central ya habría comprado aproximadamente USD 11.400 millones, lo que representa cerca del 90% de la meta estimada para el año. No obstante, el escenario previsto para 2027 aparece como el punto de mayor incertidumbre.

El desafío de un año electoral

Las proyecciones de Invecq, citadas por distintos medios especializados, indican que durante 2027 el BCRA debería adquirir cerca de USD 11.000 millones para atender tres compromisos simultáneos: las ventas de dólares al Tesoro, los pagos correspondientes al Bopreal y el cumplimiento de la meta de reservas acordada con el FMI.

Para la consultora, alcanzar ese objetivo podría resultar más complejo por tratarse de un año electoral, cuando históricamente suele incrementarse la demanda de cobertura cambiaria tanto de empresas como de ahorristas.

A ese escenario se sumarían otros factores que podrían reducir la oferta de divisas. Entre ellos aparecen una eventual caída en los precios internacionales del petróleo —con impacto sobre las exportaciones energéticas— y una recuperación de la actividad económica que impulse las importaciones, elevando así la demanda de dólares por parte del sector privado.

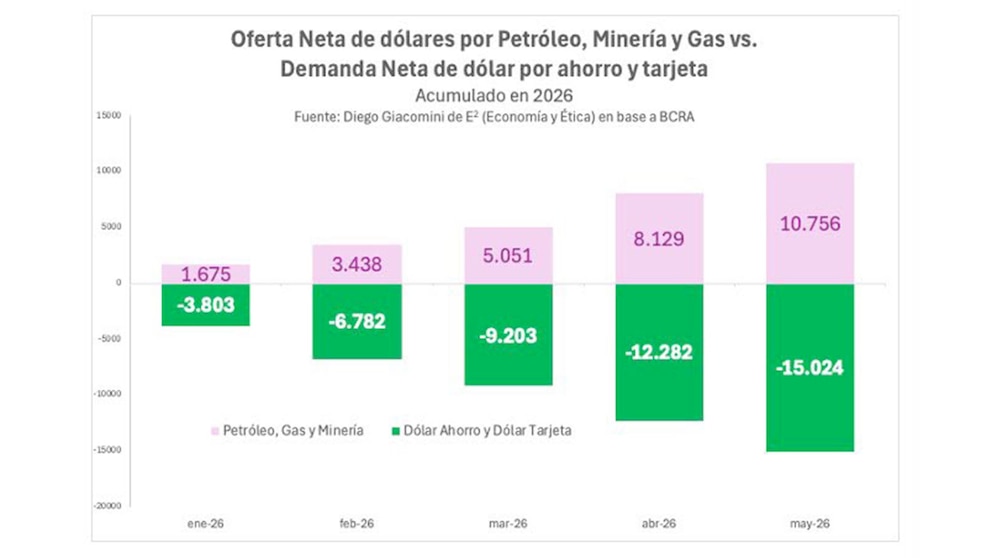

Otro de los análisis que cuestionó la sustentabilidad del esquema fue el elaborado por el economista Diego Giacomini, quien planteó que el superávit comercial todavía no alcanza para abastecer la demanda de divisas destinada al denominado dólar ahorro y al dólar tarjeta.

De acuerdo con sus cálculos, durante los primeros cinco meses de 2026 el comercio exterior acumuló un saldo positivo de USD 11.724 millones. En el mismo período, la demanda neta por dólar ahorro alcanzó USD 10.893 millones, mientras que el uso del dólar tarjeta representó otros USD 4.131 millones.

El economista sostiene que, incluso en un contexto favorable para las exportaciones agropecuarias y con importaciones aún moderadas, la demanda de dólares para atesoramiento y turismo supera el ingreso de divisas generado por el comercio exterior.

En ese sentido, Giacomini también analizó el aporte de los sectores considerados estratégicos para el Gobierno, como petróleo, gas y minería. Según sus estimaciones, la oferta neta de dólares proveniente de esas actividades alcanzó USD 10.756 millones entre enero y mayo, una cifra que, a su juicio, continúa siendo insuficiente frente a una demanda cambiaria que durante ese mismo período acumuló salidas por más de USD 15.000 millones entre ahorro y consumos con tarjeta.

Para el economista, esta diferencia representa una limitación estructural para la acumulación de reservas y constituye uno de los principales desafíos del actual esquema cambiario.

Dudas sobre la estrategia oficial

Las observaciones no se limitan únicamente a las consultoras privadas. El exviceministro de Economía Joaquín Cottani, quien integró el equipo económico al inicio de la gestión de Javier Milei, también expresó reparos sobre la viabilidad del programa.

Durante una entrevista con Neura, el exfuncionario cuestionó si el Banco Central podrá comprar simultáneamente las reservas necesarias para afrontar sus propios compromisos, asistir al Tesoro y cumplir con las metas acordadas con el FMI sin generar un impacto significativo sobre el mercado cambiario.

"¿Podrá el BCRA, sin afectar el tipo de cambio de una manera disruptiva, comprar todas las reservas que hacen falta para pagar su propia deuda, la deuda del Tesoro y acumular?", planteó Cottani durante esa entrevista.

El economista también señaló lo que considera una contradicción entre algunas decisiones oficiales vinculadas al mercado de cambios. Si bien destacó la flexibilización parcial para el giro de dividendos, cuestionó que todavía persistan restricciones que, a su entender, limitan el ingreso de capitales privados.

En declaraciones recogidas porInfobae, Cottani también planteó interrogantes sobre la estrategia de incentivos a las inversiones. "¿Por qué no abrir el mercado y dar una señal buena que permita que entren capitales con más facilidad? ¿Y por qué no extender los beneficios del RIGI en lugar de crear el Súper RIGI?", sostuvo.

La posición del Gobierno

Desde el equipo económico rechazan las críticas y sostienen que el programa contempla escenarios prudentes para garantizar el cumplimiento de los vencimientos de deuda.

El secretario de Finanzas, Federico Furiase, aseguró recientemente que el Gobierno buscará llegar a las elecciones presidenciales con una situación monetaria controlada y con escasa liquidez en pesos que pueda alimentar episodios de volatilidad cambiaria.

Además, remarcó el respaldo financiero internacional con el que cuenta la administración nacional, incluyendo el apoyo de organismos multilaterales y de los Estados Unidos.

Mientras tanto, el debate continúa centrado en la capacidad del Banco Central para sostener el ritmo de acumulación de reservas sin alterar el equilibrio cambiario. Para los analistas, la evolución de las exportaciones, la demanda de dólares para ahorro y turismo, el comportamiento de las importaciones y el contexto internacional serán variables determinantes para evaluar si el programa financiero logra sostenerse durante los próximos dos años.

Con ese panorama, el interrogante principal permanece abierto: si el esquema diseñado por el Gobierno alcanzará para cubrir los compromisos de deuda, fortalecer las reservas internacionales y mantener la estabilidad cambiaria en un escenario económico que todavía enfrenta importantes desafíos.

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.