Por Agroempresario.com

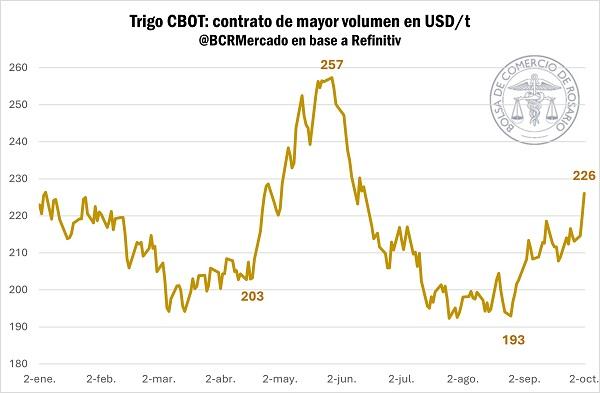

El mercado internacional del trigo ha mostrado un notable repunte, con un aumento del 18% en sus cotizaciones en Chicago desde que alcanzara un mínimo de cuatro años el 27 de agosto. Este cambio de tendencia, analizado en un reciente informe de la Bolsa de Comercio de Rosario (BCR), destaca varias variables que han contribuido a esta recuperación en un contexto productivo desafiante.

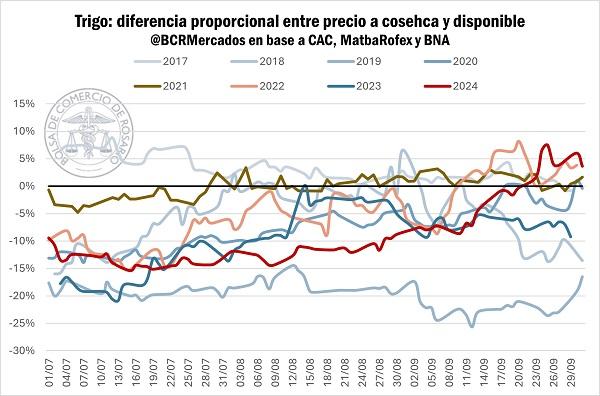

“Luego de un intenso proceso de ajuste, las cotizaciones internacionales por trigo han mejorado significativamente”, señala el informe elaborado por Matías Contardi y Emilce Terré. La reactivación del mercado local se ha hecho evidente, impulsando las ventas del trigo nuevo ante una situación internacional cada vez más favorable.

Factores climáticos adversos en la producción

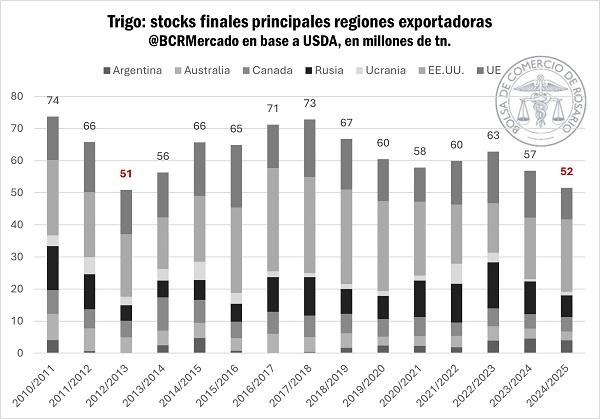

Uno de los principales factores detrás de este aumento ha sido el impacto del clima en las principales regiones productoras. Para la campaña global 2024/25, se prevé que la producción en la región del Mar Negro se reduzca en un 13%, afectando casi un tercio de las exportaciones mundiales. Las heladas tardías en mayo y las condiciones de sequía en el sur de Rusia han recortado la producción de trigo ruso en cerca de 10 millones de toneladas, dejándola en 83 millones, un 11% menos que el año anterior.

La situación es aún más grave en Ucrania, donde se estima una cosecha de solo 22,6 millones de toneladas, un descenso del 18% en comparación con el promedio de las campañas anteriores. La producción en Francia también se ha visto severamente afectada por las lluvias excesivas, lo que ha llevado a una de las peores cosechas en cuatro décadas.

En el hemisferio sur, se esperaba un repunte en la producción de trigo para la campaña 2024/25; sin embargo, la falta de lluvias ha complicado esta expectativa. En Argentina, por ejemplo, más del 30% de la superficie sembrada se encuentra en condiciones “regulares a malas”, y el 64% de los campos en la región núcleo presenta sequía al comenzar la primavera.

Un mercado que se adapta

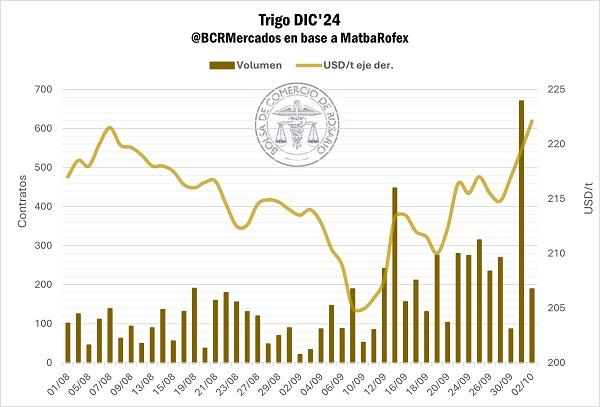

A pesar de los desafíos climáticos, el mercado internacional ha respondido con optimismo. Las condiciones del trigo nuevo en el mercado local han mejorado, y el volumen de operaciones para la entrega de trigo a partir de diciembre se ha triplicado en comparación con los días anteriores. Los precios han superado los 220 dólares por tonelada, aumentando el interés en el mercado interno.

La operatoria en el mercado de futuros también ha mostrado un fuerte crecimiento, alcanzando un volumen récord de contratos en octubre. Sin embargo, la demanda interna por trigo disponible se ha mantenido débil, con un 16% menos de compras en comparación con el promedio de los últimos cinco años. Esto se debe a una combinación de factores, entre los que se encuentran el bajo interés del sector exportador y la incertidumbre en torno a la producción para la nueva campaña.

Primeras registraciones de ventas externas

Con el aumento en los precios FOB que alcanzó los 232 dólares por tonelada, han comenzado las primeras registraciones de ventas externas para el trigo 2024/25, algo inusual en comparación con años anteriores, donde a esta altura se registraban más de cinco millones de toneladas. Este cambio de tendencia podría marcar el inicio de un nuevo ciclo de crecimiento para el sector.

En conclusión, el repunte del trigo en Chicago se puede atribuir a una combinación de factores climáticos adversos en las principales regiones productoras, un mercado que se adapta a las circunstancias actuales y un interés renovado en las ventas externas. Estos elementos en conjunto generan un panorama positivo para el futuro inmediato del trigo, tanto en el mercado local como internacional.