Por Agroempresario.com

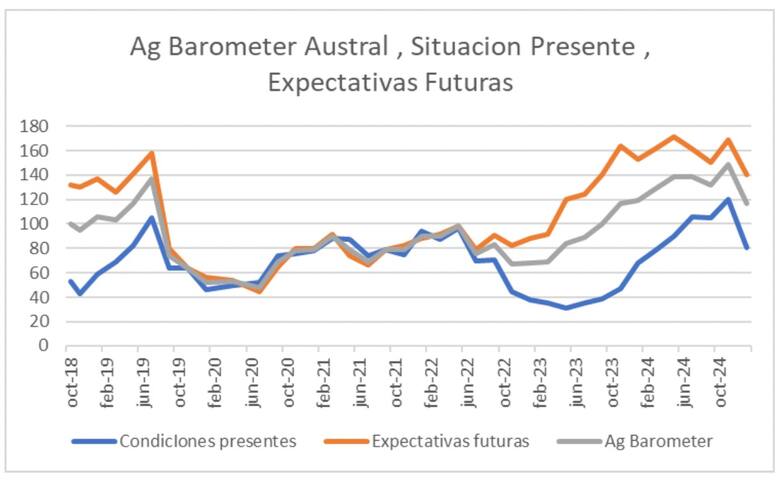

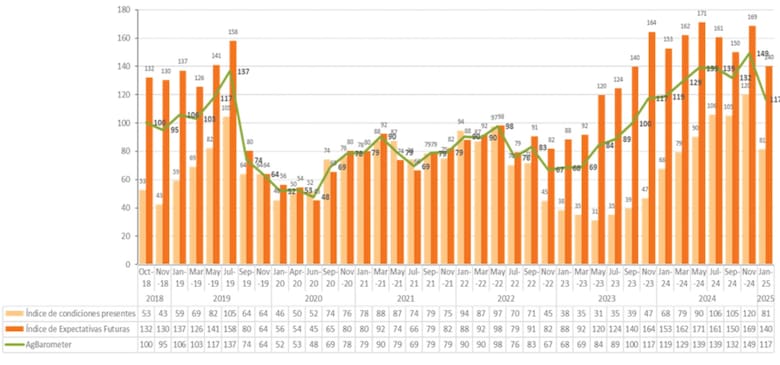

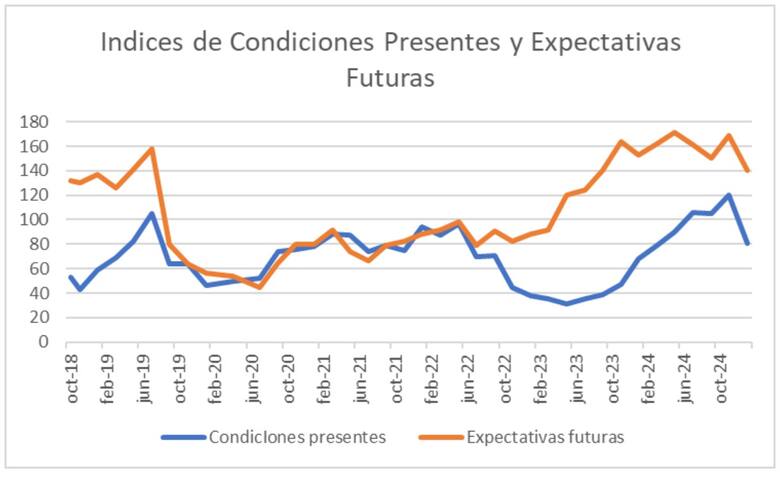

La confianza de los productores agropecuarios sufrió una drástica caída en enero de 2025, con un desplome del 21,5% en el Índice de Confianza del Campo Ag Barometer Austral. Este indicador, elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, bajó de 149 puntos en noviembre de 2024—su nivel más alto en la historia—a 117 en la medición más reciente. Esta es la mayor contracción desde julio de 2019, cuando la confianza se desplomó un 46% tras las elecciones primarias (PASO) y la victoria de Alberto Fernández.

A pesar de la caída, el índice sigue en terreno positivo al mantenerse por encima de los 100 puntos. "El optimismo de los productores sigue presente gracias a las expectativas futuras, que compensan la percepción negativa de la situación actual", explicó Carlos Steiger, investigador del Centro de Agronegocios y Alimentos de la Universidad Austral y director del relevamiento. El Índice de Expectativas Futuras se ubicó en 140 puntos, mientras que el Índice de Situación Actual cayó a 80, ampliando la brecha entre ambos indicadores al 42%, frente al 29% registrado en noviembre pasado.

Factores detrás del desplome de la confianza

El deterioro en la confianza de los productores responde principalmente a factores climáticos y de mercado, aunque también crecen las preocupaciones por la presión impositiva. “A diferencia de lo ocurrido en 2019, donde la incertidumbre política tuvo un rol determinante, la caída actual está más vinculada a cuestiones productivas y económicas. Sin embargo, el reclamo por la reducción o eliminación de los derechos de exportación sigue ganando fuerza”, señaló Steiger.

Uno de los indicadores más afectados fue el de inversión en activos fijos, que bajó de 111 a 65 puntos, reflejando un desplome del 41%. Según el informe, el 67% de los productores considera que no es un buen momento para invertir, un incremento significativo respecto del 44% registrado en noviembre de 2024. Esta contracción en la inversión impacta negativamente en la demanda agregada y en la productividad a mediano y largo plazo.

El deterioro financiero también quedó en evidencia en la caída del índice de situación actual (de 129 a 98 puntos) y en la expectativa a 12 meses (de 139 a 92). "El descenso de todos los indicadores está ligado a la pérdida de rentabilidad en la producción agrícola, ocasionada por una combinación de menores ingresos—debido a la caída de rendimientos y precios—y mayores costos de producción. Esto ha generado una relación insumo/producto desfavorable para los productores en la campaña 2024/25 en comparación con la anterior", detalló Steiger.

Impacto de la baja temporal en los derechos de exportación

A pesar del contexto desafiante, la decisión del Gobierno de reducir parcialmente los derechos de exportación generó reacciones positivas en el sector. Hasta el 27 de enero, solo el 19% de los productores esperaba una reducción antes de la cosecha. Luego del anuncio oficial, el 45% de los encuestados manifestó su intención de acelerar las ventas o fijar precios de la soja. Además, un 68% afirmó que venderá la producción remanente de la campaña 2023/24, mientras que un 32% anticipará la venta de la campaña 2024/25.

Repercusiones de los defaults empresariales en el agro

El informe también analizó el impacto de las recientes cesaciones de pago en empresas del sector. Según los datos relevados, un 79% de los productores considera que los defaults de compañías como Los Grobo, Agrofina y Surcos son problemas de gestión interna y no afectan al agro en general. Sin embargo, un 14% advirtió que estos casos pueden dañar la reputación del sector y endurecer las condiciones de financiamiento.

Financiamiento de la campaña 2024/25

Las dificultades de financiamiento fueron otro punto clave del estudio. Un 54% de los productores indicó que financió la campaña con recursos propios, sin recurrir a crédito externo. Entre quienes sí solicitaron financiamiento, el 53% optó por créditos de proveedores de insumos con pago en cosecha, mientras que solo el 19% accedió a préstamos bancarios, desalentados por las altas tasas de interés en términos reales.

En promedio, los productores necesitarán destinar un 62,5% del valor de su producción de soja para cubrir los costos de siembra y cosecha (sin considerar arrendamientos), mientras que en el caso del maíz el porcentaje asciende al 63,5%. Esto deja márgenes mínimos o nulos para quienes deben afrontar arrendamientos o considerar el costo de oportunidad de sus tierras.

Crecimiento en el uso de insumos biológicos

A pesar del difícil panorama financiero, el estudio destacó el avance en la adopción de insumos biológicos en la producción agrícola. Un 60% de los productores encuestados aseguró utilizar regularmente este tipo de insumos, siendo los más comunes los inoculantes para tratamiento de semillas (89%), seguidos por bioestimulantes (33%), biofertilizantes (28%), biofungicidas (13%) y biopesticidas (12%).

Entre los motivos principales para su uso, el 56% de los productores señaló que buscan aumentar los rendimientos, mientras que un 22% destacó la importancia de mejorar la sustentabilidad ambiental. En contraste, entre aquellos que no los utilizan, las principales barreras son el costo (25%), la falta de una propuesta de valor clara (22%) y el desconocimiento sobre su aplicación (21%).

Perspectivas para los próximos meses

Si bien el índice de confianza del campo mostró una fuerte caída en enero, la expectativa futura sigue siendo relativamente positiva. Los productores continúan atentos a las medidas económicas del Gobierno y al impacto de factores climáticos y de mercado en la rentabilidad del sector. En este contexto, la evolución del precio de los granos, los costos de insumos y las políticas impositivas serán determinantes en la recuperación de la confianza del agro en los próximos meses.