Por Agroempresario.com

En un contexto de creciente incertidumbre cambiaria, el Banco Central de la República Argentina (BCRA) ha intensificado su intervención en el mercado del dólar contado con liquidación (CCL), lo que ha generado especulaciones sobre el margen de acción que aún posee para seguir sosteniendo el valor de la moneda local. Según fuentes del sector privado, el BCRA dispone de unos 5.300 millones de dólares que aún no han sido esterilizados, los cuales podría utilizar en su estrategia de control sobre la cotización del dólar financiero. Este margen de intervención proviene de la compra de divisas que el Banco Central realizó en el mercado oficial de cambios y que todavía no se han vendido en el mercado financiero para esterilizar los pesos emitidos por las adquisiciones de dólares.

Desde mediados de 2024, el Gobierno implementó una regla de emisión que obligó al BCRA a esterilizar los pesos generados a partir de la compra de divisas provenientes de las exportaciones. Esta normativa, que fue diseñada como parte de la Fase 2 del plan económico, establece que el Central debe vender parte de los dólares adquiridos a través del mercado CCL para reducir el impacto de esos pesos en la economía y evitar presiones inflacionarias. La clave de esta intervención es que, debido a la diferencia entre el precio oficial y el valor del dólar financiero, el BCRA termina vendiendo menos dólares de los que compró, pero aún así el mercado sigue vigilando de cerca la cantidad de divisas disponibles para tales operaciones.

Intervención en el mercado CCL: Un “margen” de USD 5.300 millones

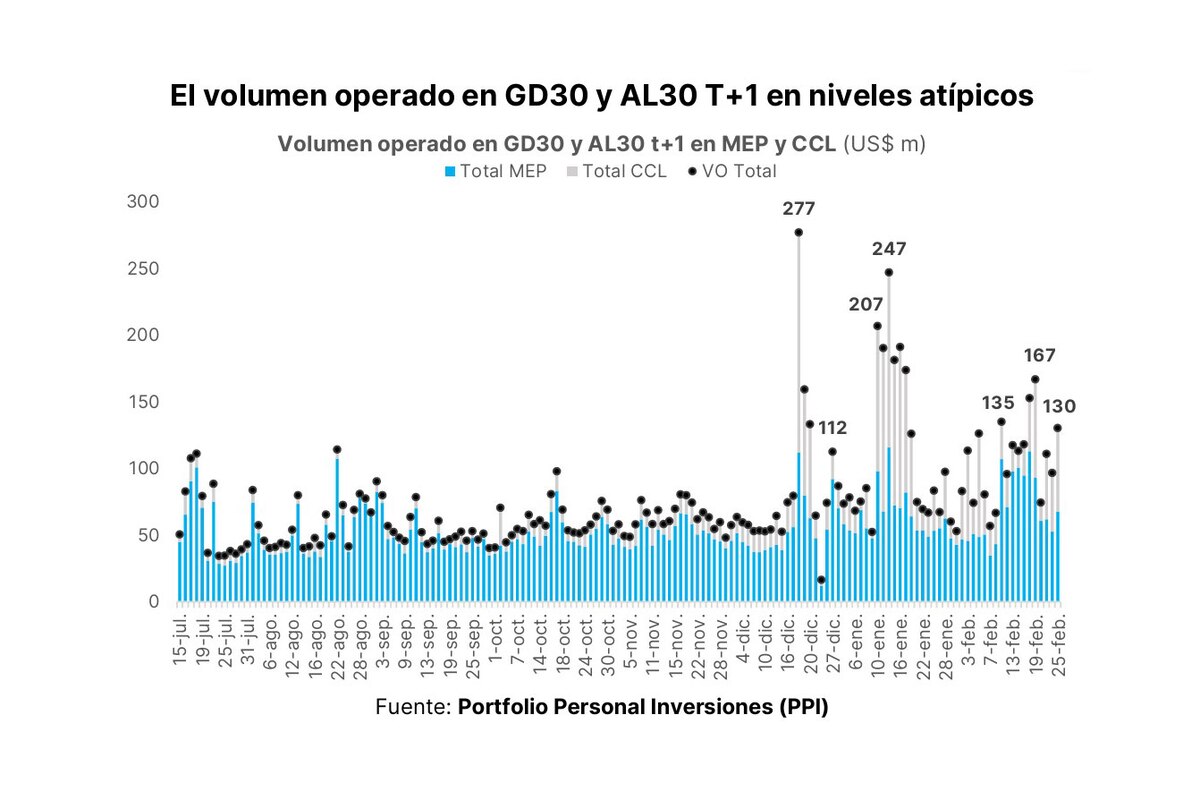

Las estimaciones privadas, entre ellas la realizada por la consultora Portfolio Personal Inversiones (PPI), revelan que en los primeros días de la semana, el BCRA intervino en el mercado con un volumen operado de aproximadamente USD 130 millones, cifra que fue calificada como atípicamente elevada. No obstante, este monto sigue siendo inferior al registrado en las ruedas posteriores al conocido "criptogate", donde las intervenciones llegaron a superar los USD 150 millones. Según PPI, esta intervención fue clave para que los dólares financieros, como el MEP y el CCL, no registraran aumentos significativos en su cotización, que subieron solo un 0,4% y 0,1%, respectivamente, a valores cercanos a los $1.212 y $1.215.

Lo que preocupa al mercado es la capacidad de intervención futura del BCRA. El presidente de la Nación, Javier Milei, mencionó que el Central aún tiene en sus manos unos USD 5.000 millones que no fueron esterilizados y que podrían ser utilizados para moderar la volatilidad del dólar financiero. El cálculo de PxQ, una de las consultoras que realiza un seguimiento exhaustivo sobre este tema, también señala que entre julio de 2024 y febrero de 2025, el BCRA compró aproximadamente USD 7.382 millones, de los cuales alrededor de USD 2.000 millones fueron utilizados para intervenir en el mercado CCL. Esto deja un saldo neto de compras por encima de la "regla de emisión cero" de USD 5.300 millones, que el BCRA aún podría utilizar.

El dólar blend y la intervención directa del Gobierno

El Gobierno argentino también ha recurrido a una intervención directa en el mercado de contado con liquidación mediante la implementación del mecanismo del "dólar blend". Este mecanismo establece que el 20% de los dólares liquidados a través del mercado oficial sean destinados al mercado CCL. Sin embargo, este procedimiento ha sido objetado por el Fondo Monetario Internacional (FMI), que considera que priva al BCRA de la posibilidad de acumular más reservas internacionales. El FMI ha señalado que esta medida es uno de los factores que impiden que las reservas del Banco Central crezcan en un momento crítico para la economía del país.

Según un informe de la consultora 1816, a pesar de la intervención del BCRA, las reservas internacionales siguen en terreno negativo. Esta situación se debe, en parte, a los pagos de deuda realizados directamente con las reservas del Central, ya que el Gobierno aún no ha logrado acceder a financiamiento en los mercados internacionales. Según los datos de la consultora, hasta principios de este mes, el saldo neto negativo de las reservas se incrementó debido a pagos de deuda, que sumaron cerca de USD 1.139 millones, incluyendo pagos al FMI.

Además, el informe de 1816 resalta una caída significativa en los encajes, que son la fracción de los depósitos bancarios que el BCRA mantiene en sus cuentas. Este fenómeno ha sido acompañado por una creciente presión sobre el mercado cambiario debido a la falta de acceso a divisas por parte de importadores, quienes han recurrido a otros mecanismos como el dólar MEP para obtener dólares a través de operaciones en el mercado de bonos.

La caída en los depósitos en dólares y el aumento de los préstamos

Otro dato relevante para entender el contexto de intervención del BCRA es la caída en los depósitos en dólares en el sistema bancario argentino. La consultora 1816 identifica tres factores principales que explican esta disminución: los retiros de efectivo por ventanilla, los pagos de tarjetas de crédito (donde la deuda en dólares superó niveles récord) y el uso del dólar MEP por parte de importadores. La disminución en los depósitos en dólares afecta la base de reservas del BCRA y limita el margen de maniobra de la entidad para acumular divisas. A pesar de este escenario, los préstamos en moneda extranjera siguen aumentando, lo que es otro reflejo del ritmo de devaluación y de la necesidad de financiamiento externo.

El contexto económico en Argentina sigue siendo incierto, y la intervención del BCRA en el mercado de cambios se mantiene como una de las principales herramientas para intentar contener la presión sobre el tipo de cambio. Sin embargo, los desafíos continúan, y el margen de acción de la entidad podría verse limitado si la caída en las reservas internacionales persiste y la inflación sigue presionando sobre los precios internos. La evolución de la situación dependerá de la capacidad del Gobierno para sostener las políticas económicas implementadas y de cómo se resuelvan los conflictos con los organismos internacionales como el FMI.