Por Agroempresario.com

Este jueves, el Gobierno dará a conocer el primer dato clave sobre la actividad económica de 2025: el Estimador Mensual de la Actividad Económica (EMAE) correspondiente al mes de enero. Se espera que los números muestren una mejora interanual debido a la baja base de comparación de 2024, aunque con algunas dudas respecto a la comparación mensual, especialmente en los sectores de la construcción y la industria. Ambos sectores mostraron caídas en el inicio del año, lo que podría indicar una desaceleración económica en comparación con el cierre de 2024.

Una mirada a los sectores clave

La construcción y la industria, dos pilares fundamentales de la economía argentina, iniciaron 2025 con números negativos. Según el Instituto Nacional de Estadística y Censos (Indec), la actividad constructora registró una caída del 1,0% en enero en comparación con diciembre del año pasado, mientras que la producción fabril sufrió una caída más pronunciada del 1,3%. Esto es relevante, ya que el mes de diciembre había cerrado con una leve mejora de 0,5%, lo que dejaba un "piso" de crecimiento para el primer trimestre de 2025.

Estas caídas generan incertidumbre en cuanto a las perspectivas a corto plazo. Sin embargo, algunos analistas privados se muestran optimistas, pronosticando una leve mejora en el EMAE de enero. Por ejemplo, la consultora Orlando J. Ferreres estimó un aumento de apenas 0,1%, mientras que Equilibra proyectó una mejora mensual de 0,5%, similar a la de diciembre. Por otro lado, los datos preliminares de LCG sugieren que el crecimiento económico podría haberse sostenido, a pesar de las caídas en ciertos sectores.

Más allá de enero, las proyecciones para febrero también sugieren un comportamiento positivo, aunque moderado. Ferreres, por ejemplo, estimó un crecimiento de 1% en febrero, con un avance acumulado del primer bimestre de 6,9%. Entre los sectores que más contribuyeron al crecimiento se destacan la intermediación financiera, el comercio mayorista, y las minas y canteras. Este último, en particular, experimentó una suba interanual del 9,2%, impulsada por un incremento en la producción de petróleo crudo y gas natural.

Los sectores con mayor crecimiento

Dentro de la industria, uno de los sectores más destacados fue el complejo automotor, que registró un crecimiento interanual de 13,1%. Este dato es significativo, ya que la industria automotriz había mostrado una recuperación gradual desde la caída de los años anteriores. Además, los sectores de alimentos, especialmente aceites, y minerales no metálicos también reportaron cifras positivas, con aumentos del 6,3% y 5,6%, respectivamente.

No obstante, la situación no fue tan positiva en todos los rubros. El informe de Ferreres también destacó que las caídas en la producción de productos clave, como el acero y el aluminio, continuaron en febrero. En particular, la producción de acero experimentó una baja del 2,2%, mientras que el aluminio cayó un 9,2%. Esto refleja algunas de las dificultades que enfrenta la industria manufacturera en un contexto de alta inflación y costos crecientes.

La industria y sus desafíos

La producción industrial en general mostró una mejora interanual en febrero, aunque con disparidades entre los diferentes sectores. Según el informe del Centro de Estudios de la Unión Industrial Argentina (UIA), la producción industrial creció un 7,1% interanual, destacándose subas en maquinaria y equipo, otros equipos de transporte, prendas de vestir y calzado, y vehículos automotores. Sin embargo, la producción de minerales no metálicos, textiles y metales básicos siguió en terreno negativo, lo que refleja las dificultades que enfrenta la industria en ciertos segmentos.

El reporte también señaló un crecimiento en las exportaciones hacia Brasil, que aumentaron un 46,9%, mientras que las importaciones desde ese país crecieron un 53,9%. Esto es un indicio de que el comercio exterior continúa siendo una fuente importante de crecimiento, aunque también se observan desafíos en la balanza comercial.

Un panorama mixto

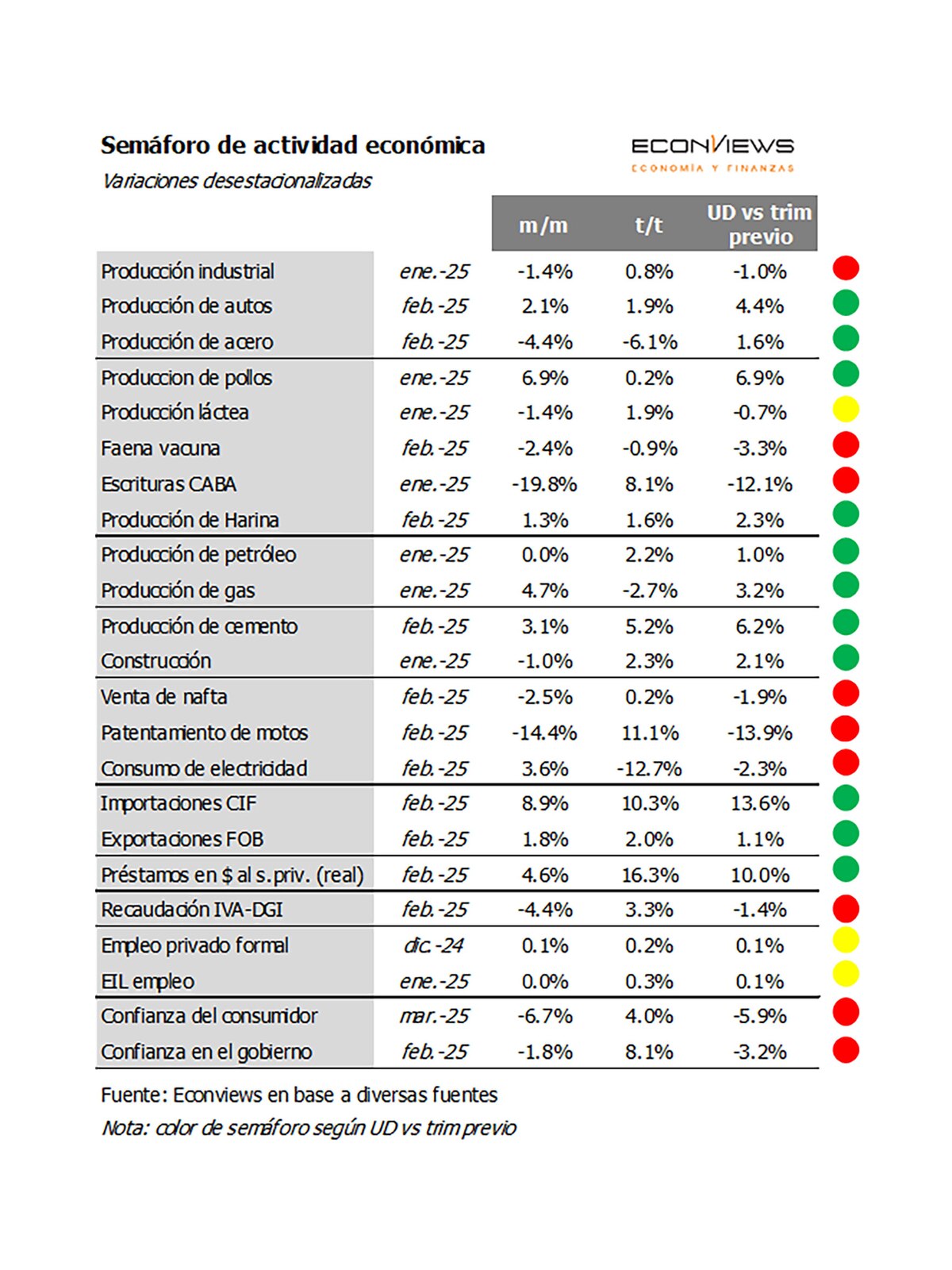

El informe de la consultora Econviews, dirigida por Miguel Kiguel, pintó un panorama mixto para la economía industrial. Según los datos, algunos sectores continuaron mostrando una recuperación, como la producción automotriz, que aumentó un 2,1% mensual y un 44% interanual. Otros sectores, como la producción de cemento y harina, también mostraron avances, al igual que el consumo de electricidad, que aumentó un 3,6%. Sin embargo, algunos sectores clave, como el acero y la faena vacuna, continuaron con caídas, lo que genera dudas sobre la sostenibilidad de la recuperación.

Uno de los puntos más preocupantes es la caída en la producción de productos como el acero y los textiles, que son fundamentales para la cadena de valor industrial. Las caídas en estos sectores, junto con el aumento de los costos, están generando incertidumbre sobre las perspectivas a mediano plazo.

El impacto de la inflación y los costos

Un factor clave que continúa pesando sobre la economía argentina es la inflación. Los costos de producción siguen siendo altos, lo que afecta a la rentabilidad de las empresas. A pesar de la mejora en algunos sectores, la inflación sigue siendo una preocupación constante para los empresarios, especialmente en un contexto en el que los costos de insumos importados y la incertidumbre cambiaria siguen siendo elevados.

En este sentido, la reciente suba de los precios de los productos importados también ha sido un factor que ha afectado a la industria. El aumento de las importaciones de bienes de consumo, que subieron un 77,4%, es una señal de que el mercado sigue siendo sensible a las fluctuaciones en los costos internacionales. Además, el aumento de los productos ingresados por courier (+174,4%) refleja un patrón de mayor apertura comercial, aunque también conlleva desafíos para la industria local.

Perspectivas para 2025

A pesar de las dificultades, las consultoras siguen proyectando un crecimiento moderado para la economía argentina en 2025. La mejora de la actividad industrial y el crecimiento en sectores clave, como la producción automotriz, los alimentos y la energía, son señales de que la economía sigue avanzando, aunque a un ritmo moderado. Sin embargo, la incertidumbre sigue siendo alta, y los sectores que aún enfrentan caídas, como el acero y los textiles, deben ser monitoreados de cerca.

En cuanto a las proyecciones a largo plazo, se espera que la economía argentina pueda mantener un crecimiento cercano al 3% durante 2025, aunque la inflación y los costos elevados seguirán siendo desafíos importantes. Si bien el primer trimestre del año mostró una leve desaceleración, los datos de febrero sugieren que la actividad económica podría estar manteniendo una trayectoria positiva en términos interanuales.