Por Agroempresario.com

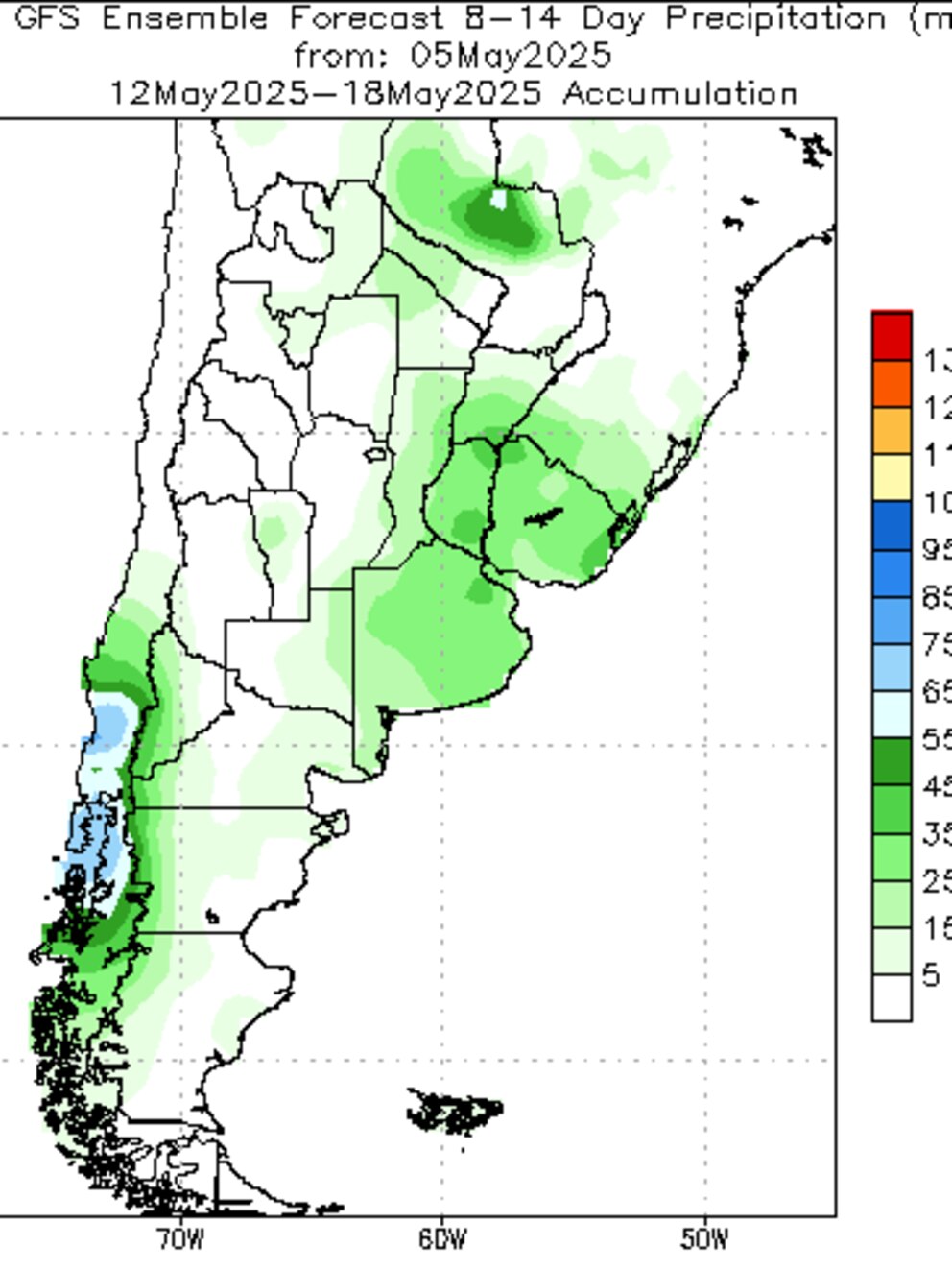

La semana comenzó con lluvias persistentes sobre gran parte de la Región Pampeana, un fenómeno que lejos de ser una bendición, representa una amenaza concreta para los lotes de soja que ya se encuentran maduros y listos para ser cosechados. De acuerdo al INTA, la combinación de precipitaciones recurrentes con cultivos en estado de trilla avanzada puede generar no sólo retrasos en la cosecha, sino también deterioro en la calidad del grano.

Lluvias fuera de temporada y su impacto en la soja

El analista Dante Romano advierte que la cosecha de soja en Argentina muestra una significativa demora para esta altura del año. Al inicio de mayo, se había recolectado apenas la mitad de la superficie que sería habitual en una campaña normal. La persistencia de lluvias en las principales zonas productivas no sólo retrasa las tareas agrícolas, sino que también puede afectar negativamente los rindes y la calidad final del producto.

Mientras tanto, el maíz no sufre mayores inconvenientes, ya que el cultivo temprano ya ha sido recolectado y el tardío aún está distante de su ventana óptima de trilla.

Comercialización lenta y presiones financieras

A los problemas climáticos se suma una comercialización estancada. Muchos productores enfrentan dificultades para encontrar espacio de almacenamiento y financiamiento adecuado. Además, las obligaciones de poscosecha y el posible regreso de las retenciones al 33% a partir de julio presionan a liquidar granos en un contexto de precios que han perdido terreno en las últimas semanas.

Romano sugiere que, en caso de disponer tanto de soja como de maíz, es preferible negociar el cereal, cuyo precio también ha sufrido una caída de aproximadamente 10 dólares en la última semana, y esperar una mejora en la presión de cosecha para la soja.

Estado actual de la cosecha de soja

A fines de abril, la cosecha de soja cubría apenas un 25% de la superficie sembrada, avanzando 12 puntos en la última semana, pero muy por detrás del 34% logrado el año pasado en la misma fecha y del promedio histórico del 49%. A pesar de que los rendimientos hasta el momento superan las expectativas iniciales, restan cosechar ambientes de menor productividad, lo que podría moderar los resultados finales.

Por otro lado, los compromisos de entrega de soja por parte de los productores representan apenas un 24% de la producción esperada, contra un promedio histórico del 31%. Se trata del ritmo de venta más lento en los últimos 11 años, motivado por la incertidumbre climática, cambiaria y comercial.

El mercado de maíz también siente el impacto

En el caso del maíz, Argentina ha vendido un 20% de la producción a precio firme, 7 puntos por debajo del promedio histórico. Si se suman los negocios a fijar, el porcentaje asciende al 30%, frente al 37% de campañas anteriores. La comercialización de maíz, al igual que la de soja, muestra signos de lentitud y preocupación entre los operadores.

Factores internacionales que presionan los precios

El contexto internacional tampoco acompaña. La guerra comercial entre Estados Unidos y China continúa impactando negativamente en los mercados agrícolas. La reciente contracción del 0,3% del PBI estadounidense y los ajustes en el uso de harina de soja en la alimentación porcina en China son claros indicadores de la tensión global.

Beijing ha reducido el porcentaje de inclusión de harina de soja en las dietas porcinas del 13% al 10%, lo cual, aunque no ha disminuido las importaciones, sí ha derivado en una acumulación de stocks que presiona aún más los precios.

Incertidumbre climática en Estados Unidos

Aunque hoy la siembra de maíz y soja en Estados Unidos avanza sin inconvenientes, queda por atravesar el período crítico de definición de rendimientos. Se pronostican condiciones cálidas y secas en partes del "Corn Belt", lo que podría modificar el panorama actual si se materializan.

Con 1,5 millones de hectáreas menos sembradas con soja este año en EE.UU., el mercado podría reaccionar con subas si el clima juega en contra, aunque todavía es temprano para precisiones.

El petróleo y su influencia en los commodities

El derrumbe de los precios del petróleo también impacta negativamente en el mercado de commodities agrícolas. La caída persistente del "oro negro", agravada por decisiones de la OPEP+ y las políticas económicas de Estados Unidos, suma presión a un escenario ya de por sí complejo para el sector agroindustrial global.