Por Agroempresario.com

A medida que se acerca el primer vencimiento clave del nuevo acuerdo con el Fondo Monetario Internacional (FMI), el Gobierno nacional enfrenta un doble desafío: cumplir con las metas fiscales, algo que parece estar bajo control, y acumular reservas netas en el Banco Central, una tarea que se torna cada vez más incierta. Mientras el equipo económico confía en sobrecumplir el objetivo de superávit primario, las exigencias sobre el frente externo generan tensión y dudas acerca del cumplimiento del compromiso con el organismo multilateral.

El superávit fiscal: la carta fuerte del Gobierno

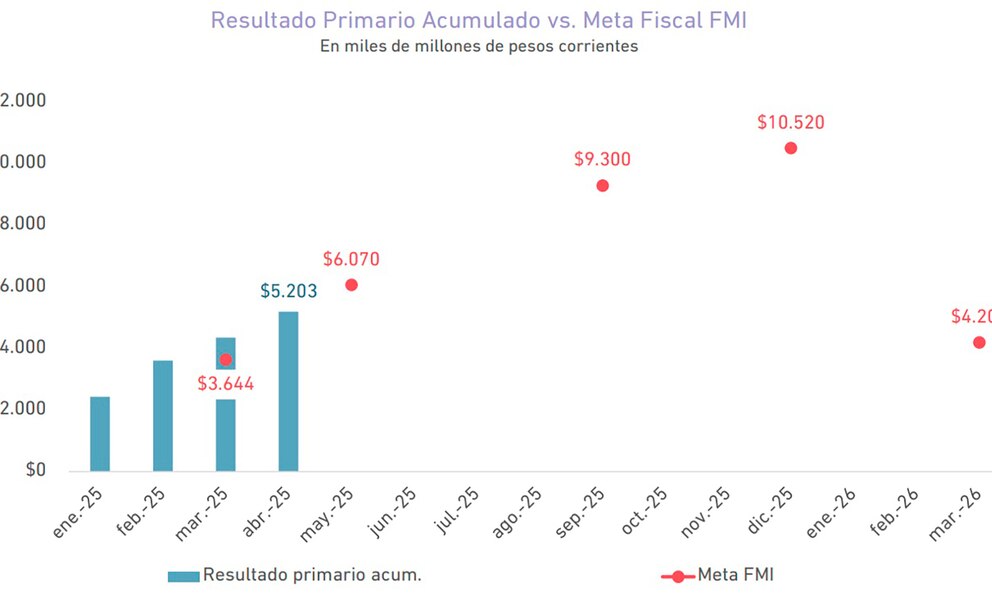

El programa acordado con el FMI contempla una primera revisión a fines de mayo, fecha en la cual el Gobierno debe demostrar que logró un superávit primario de $6 billones. Según datos oficiales, hasta abril se acumuló un excedente de $5,2 billones, por lo que restaría alcanzar $800.000 millones adicionales en mayo para cumplir con el objetivo.

El Ministerio de Economía, liderado por Luis Caputo, se muestra confiado en alcanzar –e incluso superar– esta meta. De hecho, en el anuncio del nuevo acuerdo, el Ejecutivo señaló que su meta fiscal será más ambiciosa que la pactada originalmente con el Fondo: en lugar de 1,3% del PBI, se apuntará a un superávit del 1,6%. Esta postura busca enviar una señal clara de responsabilidad fiscal, especialmente en un contexto donde la credibilidad internacional es clave para la estabilidad.

Reservas netas: el flanco débil del programa

Si bien el superávit fiscal parece un objetivo alcanzable, la acumulación de reservas netas representa una piedra en el zapato para el Gobierno. Según el esquema vigente, el Banco Central debería reunir cerca de USD 5.000 millones antes del 13 de junio para estar en línea con las exigencias del programa. Sin embargo, el propio Ejecutivo ha declarado en reiteradas ocasiones que su prioridad es controlar la inflación, no juntar divisas a cualquier costo.

Esta declaración tiene implicancias directas: el Banco Central no intervendrá en el mercado cambiario hasta que el dólar alcance el piso de la banda de flotación, algo que aún no ha ocurrido. Esta decisión restringe una vía clásica de adquisición de reservas y obliga a explorar mecanismos alternativos.

Instrumentos alternativos y límites contables

Entre las herramientas utilizadas se encuentran el Bonte 2030, un bono en pesos pero adquirido con dólares, y el acuerdo de REPO con bancos internacionales. Además, se espera un desembolso de financiamiento por parte de organismos multilaterales por USD 3.600 millones, de los cuales unos USD 1.600 millones deberían ingresar en las próximas semanas.

No obstante, la contabilidad del FMI impone restricciones. Solo se considerarán USD 500 millones del REPO, ya que los primeros USD 1.500 millones de financiamiento privado no computan como reservas netas. En cuanto a los organismos internacionales, el límite anual de computabilidad se estableció en USD 3.060 millones, y parte de ese monto ya fue utilizado durante el primer trimestre.

Consultoras en alerta: el waiver como escenario probable

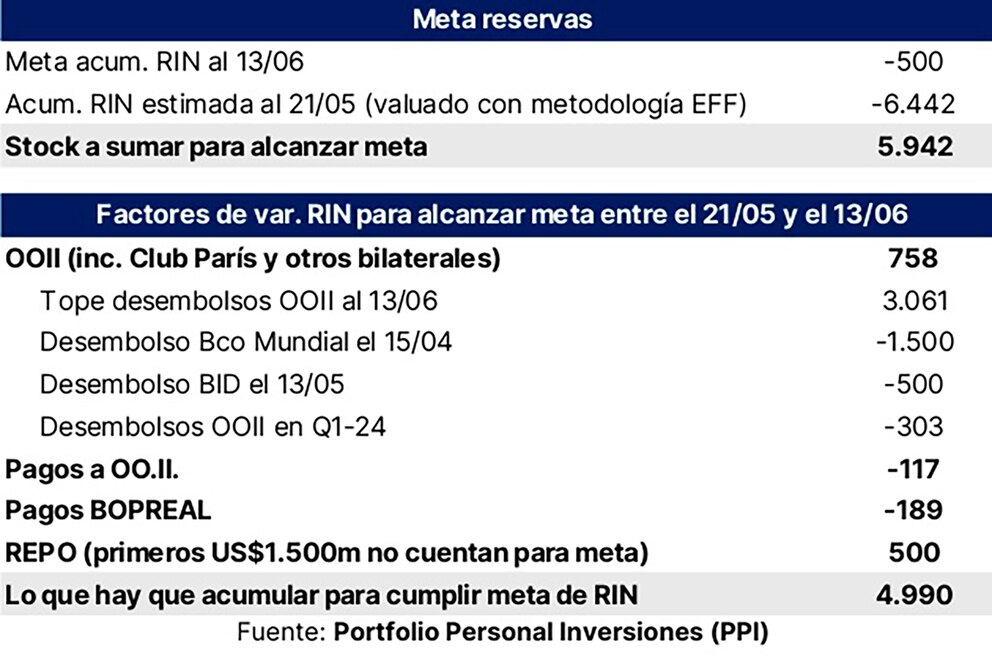

Diversas consultoras privadas han alertado sobre la dificultad de cumplir con las metas. Portfolio Personal Inversiones (PPI) estima que el BCRA debería reunir cerca de USD 4.990 millones para alcanzar el objetivo. A esto se suman pagos inminentes por casi USD 300 millones entre Bopreal y organismos internacionales, lo que reduce aún más el margen de maniobra.

Por su parte, Adcap Grupo Financiero sostiene que es “poco probable” que se logre cumplir con las exigencias de reservas, y considera que el Gobierno solicitará un waiver (perdón de incumplimiento) al FMI. Algo similar advierte Romano Group, que considera que el Ministerio de Economía buscará conseguir divisas por vía de colocaciones de deuda o desembolsos internacionales, evitando que el BCRA intervenga en el mercado de cambios.

El FMI, la flexibilidad y la estrategia argentina

Desde el propio Gobierno reconocen que el cronograma de metas con el FMI tiene cierta flexibilidad. Las fechas de revisión son orientativas, y una postergación no sería vista como un incumplimiento grave, siempre y cuando se mantenga la dirección general del programa.

En este marco, la estrategia oficial parece consistir en mostrar fortaleza en el frente fiscal como compensación ante eventuales desvíos en las reservas. Esta lógica fue explicada por Federico Filippini, economista de Adcap: “El FMI prioriza el sendero fiscal como garantía de repago. Si hay sobrecumplimiento fiscal, se puede negociar margen en las reservas”.

Tensiones internas y señales mixtas

El enfoque gradualista del Gobierno respecto a la acumulación de reservas ha generado reacciones mixtas en el mercado. La consultora 1816 destacó que el presidente Javier Milei dejó en claro que no está interesado en acumular reservas, lo cual contrasta con la ortodoxia del FMI. Además, remarcaron que la política monetaria y las licitaciones del Tesoro emitieron señales contradictorias: “parecen reflejar más preocupación por la estabilidad nominal y el control del tipo de cambio que por cumplir con metas cuantitativas”.

Desde el punto de vista teórico, 1816 recordó que un país con acceso a financiamiento y flotación cambiaria plena no necesita mantener grandes reservas. Sin embargo, en la práctica argentina, donde el riesgo país aún supera los 600 puntos y la volatilidad externa no da tregua, las reservas sí juegan un papel clave como colchón ante eventuales crisis.

¿Y el futuro? Escenarios posibles y riesgos latentes

Con este panorama, los próximos días serán decisivos. El Gobierno deberá demostrar no solo que puede manejar con firmeza sus cuentas internas, sino también que tiene capacidad de negociación y de generación de confianza a nivel internacional.

Si finalmente se solicita un waiver, la reacción del FMI dependerá en gran medida del resto de las variables macroeconómicas. Una inflación contenida, un superávit primario robusto y cierta estabilidad cambiaria podrían funcionar como argumentos sólidos ante el organismo para flexibilizar temporalmente las metas externas.

En caso contrario, un endurecimiento de las condiciones por parte del Fondo podría reabrir un ciclo de tensión financiera y política. No hay que olvidar que los próximos desembolsos del FMI están atados al cumplimiento de las metas, y cualquier retraso o malentendido podría generar incertidumbre en los mercados.

Un delicado equilibrio de corto plazo

El acuerdo con el FMI se perfila como una carrera de obstáculos donde cada variable macroeconómica puede funcionar como una traba o una palanca. El Gobierno, con el superávit fiscal como bandera, apuesta a una política de estabilización que le permita ganar aire en el corto plazo.

Sin embargo, el éxito de esta estrategia dependerá de su capacidad para convencer a los actores internacionales de que el camino elegido es sostenible. Y eso incluye no solo las metas fiscales, sino también el manejo prudente del frente externo.

Mientras tanto, el reloj corre y las fechas límite se acercan. La pulseada entre reservas e inflación, entre metas y flexibilidad, definirá no sólo la relación con el FMI, sino también el rumbo económico del país en los próximos meses.