Por Agroempresario.com

En un complejo escenario económico, el manejo de la liquidez del Tesoro Nacional argentino durante los primeros cinco meses de 2025 revela un cuadro de desafíos y malabares financieros. Según un informe privado de la consultora Quantum, el superávit fiscal representó apenas el 2% de los recursos líquidos utilizados por el Ministerio de Economía, mientras que el resto provino de “utilidades” del Banco Central (BCRA), desembolsos del Fondo Monetario Internacional (FMI) y emisión constante de bonos.

El análisis de Quantum pone en evidencia la enorme brecha entre los recursos genuinos generados por el Estado y las necesidades financieras, y destaca la importancia fundamental de reducir el riesgo país para poder acceder a mercados internacionales de capital en condiciones aceptables.

Recursos y usos: un balance complejo

Entre enero y mayo de 2025, el Ministerio de Economía utilizó recursos equivalentes a USD 116.133 millones. De ese total, USD 81.838 millones se destinaron a cancelar vencimientos en pesos, USD 22.124 millones para pagar vencimientos en dólares y USD 12.171 millones se aplicaron para fortalecer las reservas del BCRA.

En cuanto a las fuentes de esos recursos, el superávit fiscal primario aportó apenas USD 2.340 millones (2% del total). El grueso de la financiación llegó de distintas formas: transferencias y utilidades del BCRA equivalentes a USD 11.107 millones, colocación neta de títulos de deuda por USD 90.322 millones (con más del 81% en pesos), y desembolsos del FMI y otras entidades por USD 14.704 millones.

La diferencia entre usos y fuentes, cercana a USD 2.250 millones, fue depositada por el Tesoro en un 60% en el BCRA y un 40% en el sistema bancario. Esta dinámica muestra un esquema financiero que depende en gran medida de la renovación continua de deuda y apoyo externo.

La importancia del riesgo país y el mercado internacional

Quantum subraya que el esquema financiero actual es un “malabarismo” que se sostiene gracias al acuerdo con el FMI y al desembolso inicial de USD 12.000 millones, pero que esta dependencia deja al país en una situación frágil. El riesgo país, que impacta directamente en el costo y el acceso a financiamiento internacional, se convierte en un factor clave.

Actualmente, el rendimiento de los bonos del Tesoro de Estados Unidos a 10 años —que sirve de referencia para calcular el costo del riesgo país— ronda el 4,5% anual, lo que limita la posibilidad de refinanciar deuda argentina en condiciones favorables. Mientras tanto, la renovación de deuda interna se vuelve imperativa para evitar un desequilibrio financiero.

Multiples objetivos en el manejo de la liquidez

El informe destaca que la estrategia del Tesoro debe cumplir con varios objetivos simultáneos: evitar la expansión monetaria excesiva, acumular reservas internacionales, mejorar el balance del BCRA y administrar la deuda financiera pública.

Para esto, el Tesoro debe renovar permanentemente deuda en pesos de diferentes tipos, plazos, monedas y actualizaciones, que incluyen también bonos con ajuste de capital. Quantum explica que un rollover (refinanciación) superior al 100% implica un aumento en la liquidez del Tesoro y absorción monetaria, mientras que un rollover menor al 100% reduce esa liquidez.

Uno de los “trucos” que utiliza el equipo económico, encabezado por el ministro de Economía Luis Caputo y el presidente del Banco Central Santiago Bausili, es la emisión reciente de Bonte (Bonos del Tesoro) denominados en dólares pero pagaderos en pesos, que ayudan a ganar liquidez en dólares y a la vez permiten al BCRA acumular reservas.

“Utilidades” del Banco Central: ¿recurso real o ficción?

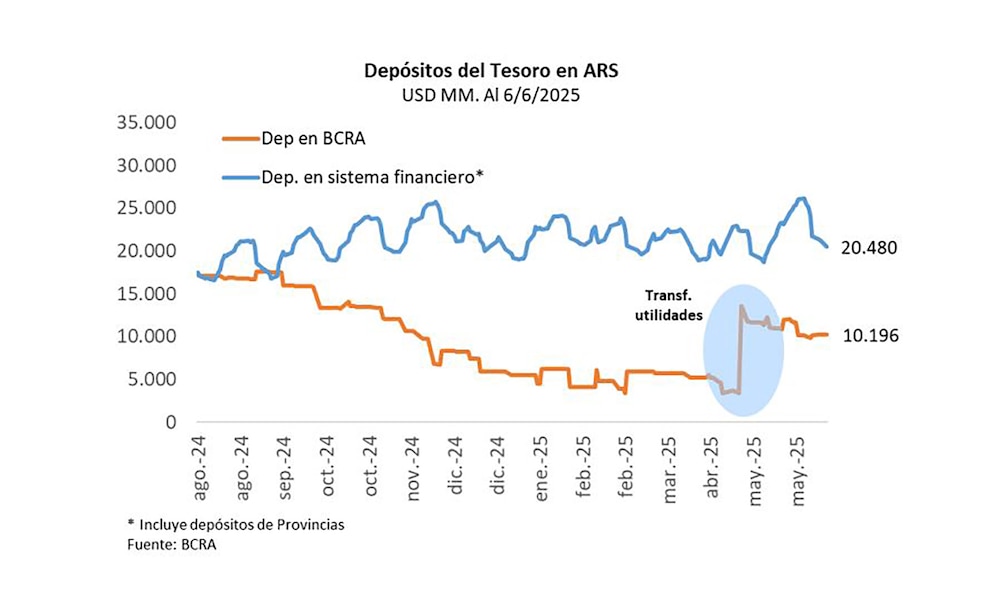

Otra fuente clave del manejo de la liquidez del Tesoro son las denominadas “utilidades devengadas” por el Banco Central. Aunque muchos economistas las consideran un recurso contable más que efectivo, estas transferencias permiten que el Tesoro realice depósitos en el BCRA y en bancos, cancele deuda o reduzca simultáneamente depósitos y deuda pública.

Este mecanismo fue fundamental para generar “colchones” de liquidez que aseguren el pago de la deuda y reduzcan la incertidumbre en el mercado financiero.

Colchones de liquidez y absorción monetaria

Quantum señala que cuando el Tesoro genera colchones de liquidez en pesos y los mantiene depositados en el BCRA, esto implica una absorción monetaria, que ayuda a controlar la inflación y estabilizar el mercado cambiario.

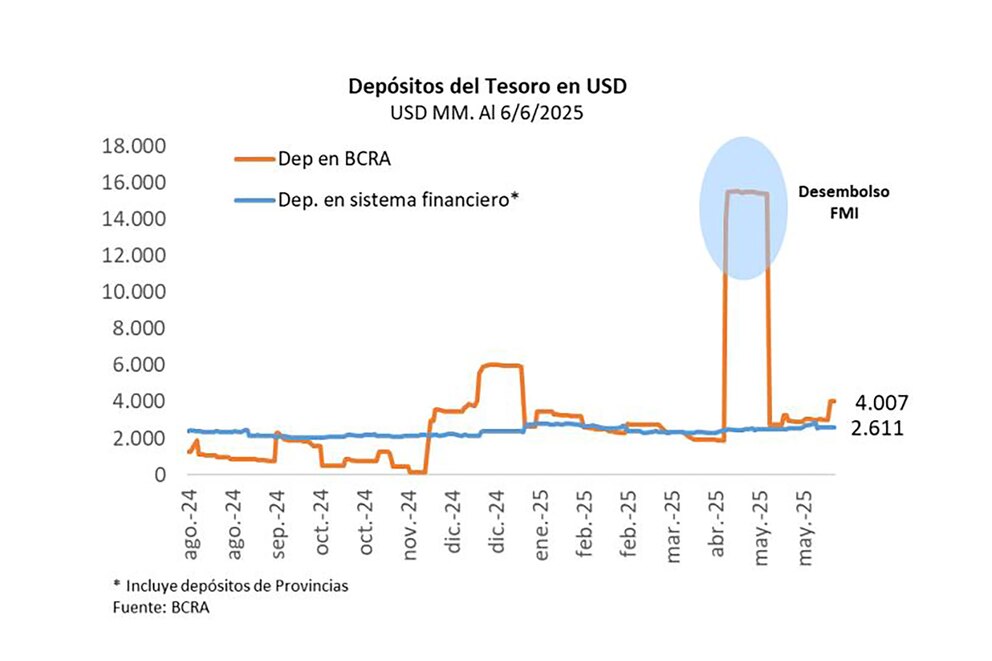

A finales de mayo de 2025, los depósitos en el BCRA aumentaron en USD 1.345 millones respecto a fin de 2024, producto de un incremento en pesos por USD 4.272 millones y una caída en dólares de USD 2.927 millones.

El grueso de esta acumulación se dio en los últimos meses, con la ayuda del desembolso del FMI y la transferencia de utilidades del BCRA por casi 12 billones de pesos, equivalentes a 1,3% del Producto Bruto Interno (PBI).

Impacto de las emisiones de Bonte y refinanciación

En semanas recientes, el Tesoro aumentó sus depósitos en dólares en el BCRA en aproximadamente USD 1.000 millones gracias a la emisión del Bonte 30, que fue reabierto con una colocación de USD 500 millones.

Como la refinanciación en las licitaciones superó el 100%, el Tesoro pudo recomprar deuda (bonos AL30 y GD30 en manos del BCRA), absorbiendo así liquidez y aumentando depósitos en pesos.

El informe también indica que la decisión del Gobierno de cancelar Letras de Liquidez (LEFI) a su vencimiento puede estar incentivando a los bancos a anticipar esa reducción, reemplazándolas por títulos públicos, lo que afecta los depósitos del Tesoro y el porcentaje de rollover.

Un juego financiero constante

Este escenario de continuo refinanciamiento, administración de pasivos y acumulación de reservas es un desafío constante que el Gobierno deberá mantener mientras no logre reducir el riesgo país a niveles que permitan acceder a financiamiento externo en condiciones accesibles.

Para ello, será clave la estabilidad política, mejoras en las variables macroeconómicas y la confianza internacional, factores que aún parecen lejanos en un contexto mundial incierto.