Por Agroempresario.com

La relación comercial entre Brasil y Argentina en materia de trigo atraviesa un momento de fuerte dinamismo. En los primeros cinco meses de 2025, Brasil importó más de 3 millones de toneladas de trigo, el mayor volumen en ese período desde 2001, consolidando a la Argentina como su principal abastecedor de cereal panadero. Según datos de la Secretaría de Comercio Exterior de Brasil, en 12 meses el total importado rozó las 7 millones de toneladas, una cifra que no se veía desde hace seis años.

El incremento en la demanda brasileña encuentra su explicación en la baja producción nacional y en la buena disponibilidad de trigo argentino, que permitió a los molinos del país vecino abastecerse en plena temporada baja. Este contexto refuerza el posicionamiento del trigo argentino en el mercado regional y destaca el rol estratégico del comercio bilateral en el Mercosur.

Una campaña que no despega en Brasil

Mientras crecen las importaciones, las proyecciones para la campaña 2025/26 de trigo en Brasil se ajustan a la baja. La Compañía Nacional de Abastecimiento (Conab) estima una superficie de siembra de 2,67 millones de hectáreas, un 12,6% menos que en la temporada anterior. Sin embargo, se espera una producción de 8,19 millones de toneladas gracias a una mayor productividad promedio de 30 quintales por hectárea, casi un 19% por encima del ciclo previo.

Por su parte, la consultora StoneX estima una cosecha de 7,69 millones de toneladas, mientras que el Departamento de Agricultura de Estados Unidos (USDA) proyecta 8 millones. Aunque las cifras no coinciden del todo, todas coinciden en un punto: Brasil sigue lejos del autoabastecimiento y continuará dependiendo del trigo argentino en el mediano plazo.

Importaciones en auge y mercado interno débil

El Centro de Estudios Avanzados en Economía Aplicada (Cepea) señala que los precios del trigo en el mercado interno brasileño siguen debilitados, presionados por la valorización del real, una demanda floja y el adelanto de la siembra local. Muchos molinos ya cuentan con stock suficiente o están operando con trigo importado, lo que enfría aún más el mercado interno.

La consultora Safras & Mercado califica el escenario como estancado: los compradores actúan con cautela y los vendedores brasileños esperan precios más altos, que por ahora no se concretan debido a la fuerte presencia del trigo argentino, que llega con precios competitivos entre R$1.470 y R$1.500 (USD 265-270 por tonelada CIF). Además, la apreciación del real frente al dólar abarata aún más las importaciones, restando atractivo a la oferta local.

Argentina: entre exportaciones y siembra compleja

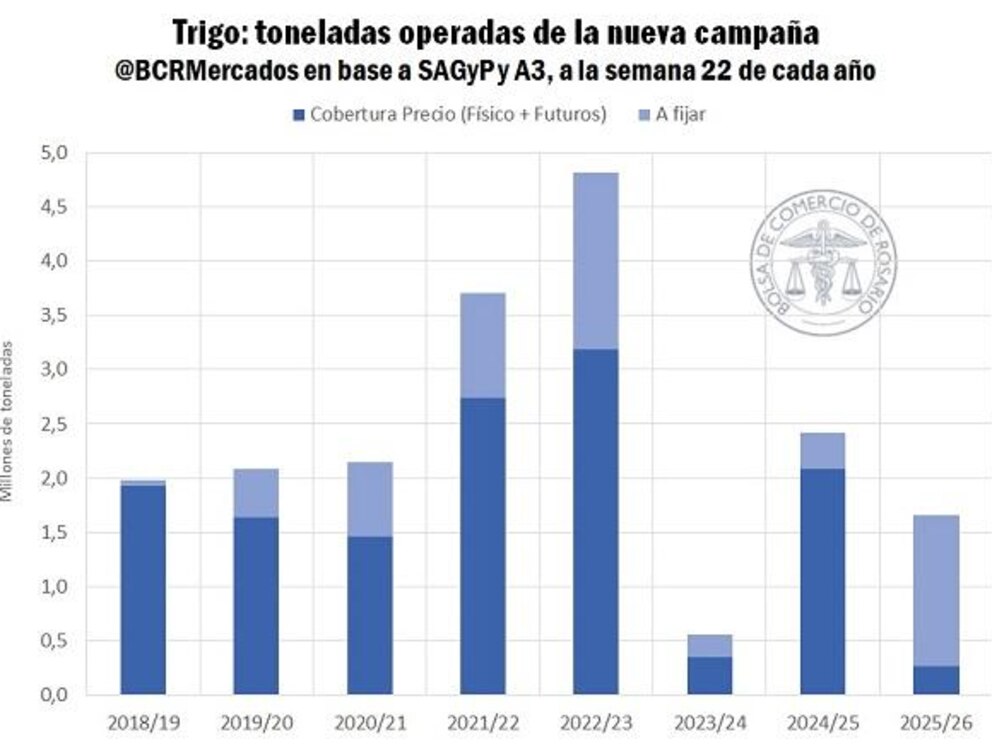

Mientras tanto, en Argentina, la Bolsa de Comercio de Rosario (BCR) advierte que la comercialización del trigo nuevo (2025/26) es la segunda más lenta en siete años. A principios de junio solo se habían comprometido 1,4 millones de toneladas, de las cuales el 96% aún no tiene precio fijado. Además, la operatoria de futuros muestra un retraso importante, con apenas el 16% de las toneladas con precio definido.

En cuanto al ciclo vigente 2024/25, las exportaciones acumuladas alcanzan las 7,34 millones de toneladas, lejos de las 12 millones inicialmente proyectadas. Las estimaciones fueron revisadas a la baja, ahora en torno a 11 millones. Esto significa que solo el 67% del programa de exportaciones está cubierto, y si no se acelera el ritmo, podrían generarse stocks importantes de cara a la próxima campaña, aumentando el riesgo de sobreoferta.

Un mercado de precios “planchado”

La curva de precios de exportación ha perdido dinamismo, mostrando un aplanamiento que refleja el escaso incentivo comercial. Esto, sumado a la baja fijación de precios y a márgenes de rentabilidad ajustados, genera un entorno de incertidumbre para los productores argentinos, que enfrentan desafíos logísticos, financieros y climáticos en un contexto poco previsible.

A pesar de estas dificultades, la BCR destaca que el trigo 2025/26 presenta el mejor potencial productivo en cuatro años. Aun así, se recortó la superficie esperada a 7,1 millones de hectáreas. Córdoba lidera el aumento de área sembrada con un 9,3%, seguida por Santa Fe con 3,6%. Buenos Aires, tras perder 100.000 hectáreas por exceso hídrico, mantendría niveles similares al ciclo anterior.

Trigo y fertilizantes: márgenes en jaque

Uno de los factores que también influye en la baja intención de siembra es el aumento en el precio de los fertilizantes. Con precios internacionales del trigo poco estimulantes y costos en alza, los márgenes de rentabilidad son cada vez más estrechos. Esto obliga a los productores a apostar por altos rendimientos como única forma de mejorar sus balances económicos.

La disponibilidad de agua en el perfil del suelo es un punto a favor para alcanzar buenos rindes, pero las condiciones climáticas en primavera serán clave para confirmar ese potencial. Por eso, muchos productores han optado por demorar la siembra o elegir variedades de ciclos más cortos, esperando señales de mejora en los precios o en las condiciones comerciales.

Un vínculo estratégico en el Mercosur

El caso del trigo ilustra como pocos cultivos la interdependencia entre Argentina y Brasil en el marco del Mercosur. El país vecino, pese a sus esfuerzos de desarrollo genético y tecnológico, sigue necesitando importaciones para garantizar el abastecimiento de su industria molinera. Argentina, por su parte, necesita dinamizar su comercio exterior ante un mercado interno con bajo poder de absorción.

Este lazo comercial beneficia a ambos países, y si se mantiene la estabilidad cambiaria y política, podría ampliarse en volumen y en valor agregado, especialmente si se fomenta el trigo de calidad panadera con certificaciones, mayor tecnología aplicada y apertura de nuevos mercados.