Por Agroempresario.com

El desempeño de la cuenta corriente de la balanza de pagos es un indicador esencial para comprender el estado de salud financiera de un país. En el caso de Argentina, el Indec reportó que el déficit en esa cuenta ascendió a USD 5.191 millones en el primer trimestre de 2025, una cifra que más que duplica las previsiones realizadas por el Fondo Monetario Internacional (FMI) para todo el año. Este resultado expone un desequilibrio externo significativo, potenciado por el aumento del gasto en servicios, en particular por el boom del turismo al exterior, en un contexto de apreciación del peso argentino.

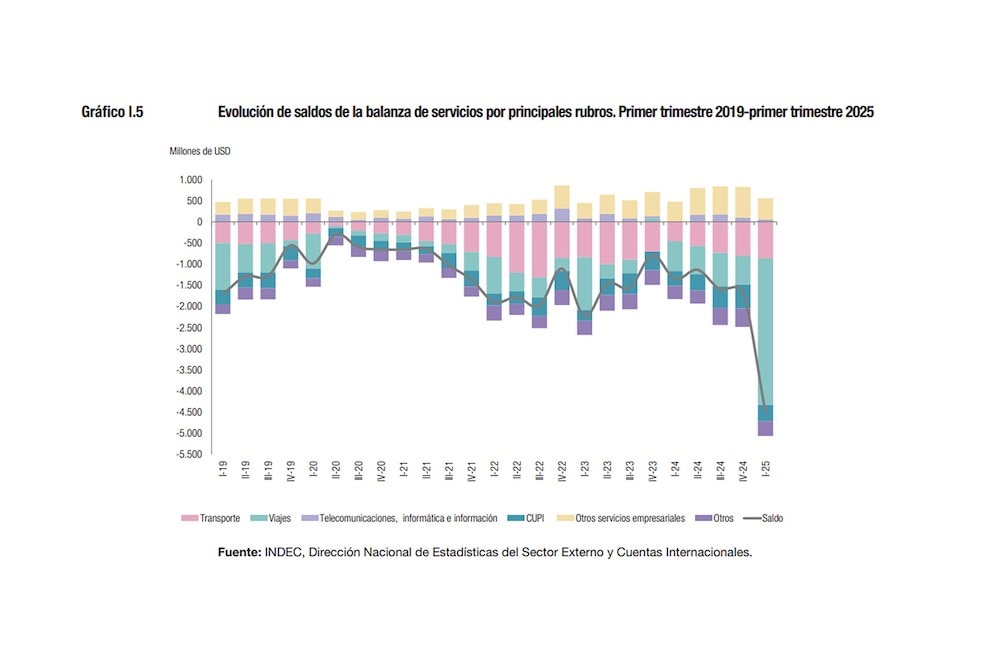

Este rojo en la balanza representa un giro dramático con respecto al mismo período de 2024, cuando se había registrado un superávit de USD 176 millones. La diferencia de más de USD 5.300 millones en apenas un año se explica, en buena medida, por un deterioro acelerado del intercambio de servicios, que superó en sólo tres meses el déficit acumulado en todo el año anterior.

El impacto del turismo y los servicios

Según el informe del Indec, el déficit de la cuenta de servicios ascendió a USD 4.502 millones, siendo el mayor componente el rubro viajes al exterior, con una salida neta de divisas de USD 3.464 millones, el mayor nivel histórico. Esta dinámica está directamente relacionada con la caída del tipo de cambio real derivada del esquema de “crawling peg” del 2% mensual adoptado por el Gobierno.

El análisis de Martín Polo, jefe de estrategia de Cohen, es categórico: “El déficit de la cuenta de servicios fue tan alto como todo el 2024. Muchos miran el saldo de bienes, pero el déficit en servicios se duplicó”. Según Polo, este escenario refleja un “atraso cambiario explícito” que incentivó el consumo de servicios importados, como viajes y gastos con tarjetas en el exterior.

En cuanto al comercio de bienes, la balanza mostró un superávit de USD 2.060 millones, con exportaciones por USD 18.702 millones e importaciones por USD 16.642 millones. Sin embargo, este saldo favorable fue insuficiente para compensar el déficit en servicios y en otras cuentas. Además, significó una caída interanual de USD 3.010 millones, lo que evidencia una contracción del sector exportador.

El resto de la cuenta corriente

El ingreso primario, que refleja principalmente los pagos de intereses y utilidades, registró un déficit de USD 3.333 millones, aunque mejoró en USD 728 millones respecto al mismo período del año anterior. Por su parte, el ingreso secundario –que incluye transferencias corrientes como remesas y ayuda internacional– aportó un superávit de USD 584 millones.

El dato difundido por el Indec corresponde a la modalidad de “devengado”, es decir, operaciones ya pactadas pero no necesariamente efectivizadas. Por su parte, el Banco Central en su versión “base caja” confirmó que la cuenta corriente lleva once meses consecutivos en rojo hasta abril de este año.

Un desequilibrio más grave de lo esperado por el FMI

Este fuerte déficit sorprendió incluso a los técnicos del FMI, que en su último reporte proyectaban un desequilibrio externo de USD 2.700 millones para todo el 2025. En apenas un trimestre, Argentina superó ampliamente ese umbral, lo que puede complicar las metas pactadas con el organismo internacional.

“El déficit externo es uno de los puntos más sensibles del programa con el FMI”, explicó Federico Fillippini, economista de Adcap Grupo Financiero. “El primer trimestre siempre es estacionalmente más flojo, pero lo preocupante es la tendencia interanual. Hoy, el déficit está cerca del 2% del PBI, un nivel peor que el proyectado”.

En su último análisis, el FMI sostuvo que “una estricta adhesión al ancla fiscal, junto con un régimen monetario y cambiario más robusto y una mayor flexibilidad para afrontar shocks, debería permitir una cuenta corriente prácticamente equilibrada y mejores reservas, impulsadas también por una mayor inversión extranjera directa (IED)”. Sin embargo, la evidencia hasta el momento pone en duda esa trayectoria.

La política cambiaria y el consumo importado

Uno de los elementos estructurales detrás del desequilibrio es la política de apreciación del peso implementada por el Gobierno de Javier Milei. De acuerdo con GMA Capital, la moneda argentina se revaluó en un 40% durante 2024, lo que abarató en términos relativos los productos y servicios extranjeros para los argentinos y encarece la producción local para los visitantes del exterior.

Este efecto quedó reflejado en indicadores alternativos como el índice Big Mac, que posicionó al país con la segunda hamburguesa más cara del mundo (USD 7), o el precio de un café en Buenos Aires, que según un informe de El País, es el más alto de América Latina.

Estas señales muestran que, pese a la estabilidad nominal del dólar, el avance de los precios internos deterioró la competitividad cambiaria. En este entorno, se disparó la demanda de viajes y consumos en el exterior, generando una presión insostenible sobre el frente externo.

Expectativas hacia el resto del año

El Gobierno espera que en el segundo trimestre de 2025 se revierta parcialmente esta tendencia, gracias a un mayor ingreso de divisas por exportaciones agroindustriales, el desembolso del FMI por USD 12.000 millones y la colocación de los Bontes 2030, que aportaron recursos frescos al Tesoro.

Además, en el frente monetario, se prevé que la flexibilización del tipo de cambio o un nuevo esquema de flotación administrada permita corregir algunos de los desequilibrios derivados de la apreciación sostenida del peso. No obstante, la magnitud del rojo acumulado obliga a revisar las metas fiscales y externas para el resto del año.

La evolución del déficit externo será clave para determinar la sostenibilidad del modelo económico impulsado por el oficialismo, centrado en el ajuste fiscal, la liberalización comercial y el anclaje nominal. En este marco, la atención del mercado y los organismos multilaterales se centrará en la capacidad del Gobierno para atraer inversión, mantener la estabilidad financiera y evitar una mayor pérdida de reservas.