Por Agroempresario.com

Luego de que el Gobierno celebrará el crecimiento del Producto Bruto Interno (PBI) durante el primer trimestre de 2025, los analistas comienzan a encender señales de alerta sobre el rumbo de la economía en el segundo tramo del año. El dato que se conocerá este lunes a través del Estimador Mensual de Actividad Económica (EMAE) de abril marcará el pulso del nivel de actividad en un contexto signado por cierta fragilidad, presionado por salarios rezagados, menor consumo privado y sectores productivos impactados por un tipo de cambio apreciado.

Según datos preliminares recabados por consultoras privadas y entidades sectoriales, el crecimiento registrado en los primeros tres meses podría no consolidarse, dando paso a un segundo trimestre más moderado o incluso de estancamiento en algunas áreas clave de la economía. Esto implica desafíos tanto para el Gobierno como para el sector privado, especialmente para la industria, el comercio, la construcción y el agro.

El primer trimestre: una recuperación con matices

De acuerdo con el informe de GMA Capital, el primer trimestre del año mostró una expansión del PBI del 0,8% sin estacionalidad, y un incremento del 5,8% interanual. El impulso, explicaron, provino principalmente del consumo privado (+2,9% trimestral), apalancado en la mejora del crédito, una inflación en retroceso y un turismo interno en auge. A su vez, la inversión subió 9,8%, aunque de manera aún no sostenida.

No obstante, las exportaciones cayeron 1,5% respecto del trimestre anterior, un dato que interrumpe una racha positiva desde mediados del año pasado. Según la consultora, el dato ilustra que la recuperación no está exenta de debilidades estructurales.

En este sentido, desde GMA advirtieron que “sin un cambio en el régimen fiscal ni un giro hacia sectores transables, la economía difícilmente consolidará un crecimiento sostenible”, en un contexto donde el tipo de cambio real sigue bajo y el empleo no muestra mejoras significativas.

Abril y mayo: señales de enfriamiento

El dato que publicará este lunes el Instituto Nacional de Estadística y Censos (Indec) será clave para confirmar si la actividad mantuvo su dinamismo. El EMAE de abril será la primera referencia concreta del segundo trimestre, aunque estimaciones privadas ya delinean un escenario más débil.

La Unión Industrial Argentina (UIA) informó que la producción industrial creció 8,5% interanual en abril y acumuló una suba del 6,7% en los primeros cuatro meses del año. Sin embargo, en la comparación con igual período de 2023, la industria se ubica aún 9,7% por debajo.

“Los sectores que más contribuyeron al crecimiento fueron aquellos ligados al consumo masivo”, señaló la entidad. Esto coincide con los datos de supermercados, donde se registró un aumento del 8,9% interanual. Pero este dato podría esconder una base de comparación baja o rebotes técnicos tras caídas previas.

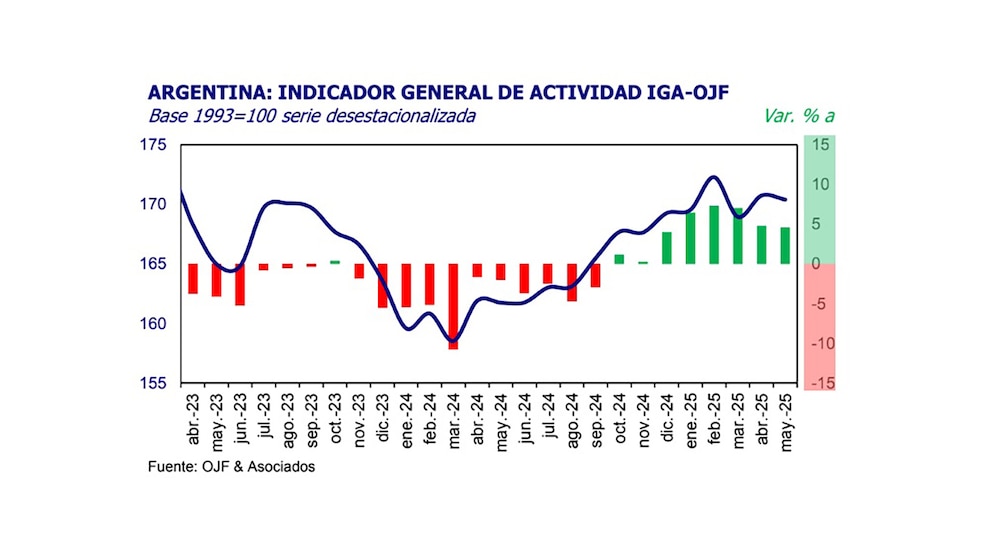

En cuanto a mayo, la consultora de Orlando J. Ferreres estimó un crecimiento interanual de 4,6%, pero con una caída mensual desestacionalizada de 0,2%, lo que marca una desaceleración en el margen.

“Vimos una recuperación en abril, pero en mayo detectamos un retroceso. Se mantiene el crecimiento interanual, pero con dudas sobre la solidez del proceso”, explicaron desde la firma. Los sectores con mejor desempeño fueron la intermediación financiera (+18,8%), el comercio (+8,2%) y la construcción (+6,3%), aunque este último con importantes disparidades regionales y mucha dependencia de la iniciativa privada.

Industria y consumo: mejoras puntuales y riesgos

Consultoras como Qualy analizaron en profundidad el caso de la industria automotriz, que mostró una expansión interanual del 25,2% y una mejora mensual del 5,8% en mayo. Sin embargo, la recuperación fue catalogada como “una normalización más que un despegue sólido”, impulsada en parte por reposición de inventarios, incentivos financieros y estabilidad cambiaria.

Desde el sector, se advirtió sobre el impacto que podría tener la devaluación del real brasileño en la integración regional, con efectos adversos para el comercio bilateral. Las exportaciones a Brasil crecieron apenas 4% interanual, mientras que las importaciones desde ese país subieron 55%, especialmente en autos y maquinaria agrícola.

El consumo, por su parte, evidencia señales de enfriamiento. Qualy destacó que “las ventas minoristas PyME no logran consolidar una recuperación sostenida”, y que mayo cerró con una caída que borra parte de los avances previos. La firma sostuvo que “los hogares priorizan bienes esenciales, segundas marcas y descuentos, mostrando cautela en sus decisiones de compra”.

Construcción: sin rebote a la vista

Uno de los sectores más golpeados es la construcción, especialmente por el parate de la obra pública. En mayo, los despachos de cemento cayeron 1% interanual, interrumpiendo cuatro meses consecutivos de suba.

“El sector sigue en niveles deprimidos y mayo fue uno de los peores en años recientes, sólo superado en negatividad por la pandemia”, indicó Qualy. La demanda de insumos cayó 12% mensual, lo que refleja la falta de dinamismo y la incertidumbre reinante. A pesar de pequeñas obras privadas y refacciones puntuales, la actividad está lejos de alcanzar un ritmo robusto.

Expectativas para el segundo semestre

El Gobierno apuesta a que la desaceleración no se convierta en recesión. Por eso, hay expectativas puestas en los datos fiscales, la evolución del crédito y el comportamiento del dólar. Pero los analistas coinciden en que los motores actuales de la economía no son suficientes.

Entre los riesgos que enfrentará la economía en el segundo semestre se encuentran la debilidad del ingreso disponible, la apreciación cambiaria que resta competitividad, un contexto de tasas reales positivas que desalientan el consumo, y la falta de estímulos fiscales o crediticios.

Al mismo tiempo, persiste la tensión entre el objetivo antiinflacionario y las políticas de estímulo. “La prioridad fiscal y monetaria deja poco margen para acciones concretas que impulsen la demanda”, planteó GMA Capital.

En este contexto, las próximas publicaciones del Indec y las expectativas del mercado se volverán claves para medir el termómetro económico en lo que resta de 2025.