Por Agroempresario.com

El primer semestre de 2025 dejó un sabor agridulce para el sector lácteo argentino. La producción creció con fuerza, el consumo interno mostró signos de recuperación y las condiciones climáticas fueron favorables. Sin embargo, las exportaciones retrocedieron, el tipo de cambio perdió competitividad y comienzan a asomar riesgos serios para la rentabilidad del negocio lácteo en lo que resta del año.

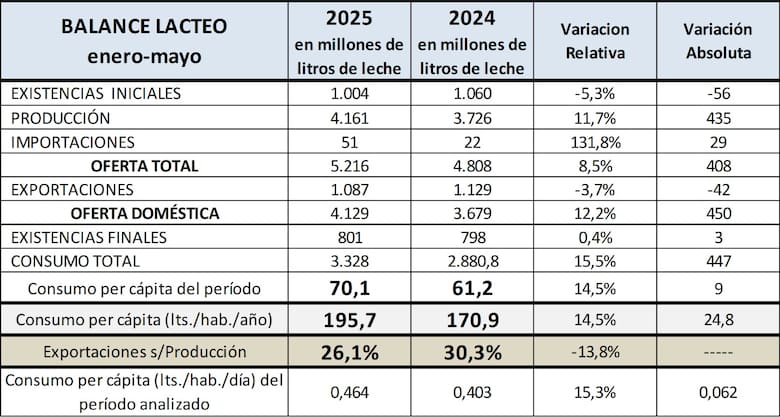

Según el último informe del Observatorio de la Cadena Láctea Argentina (OCLA), entre enero y junio de 2025, la producción de leche creció un 11% en comparación al mismo período del año pasado. La Asociación de Pequeñas y Medianas Empresas Lácteas (Apymel) incluso estima un crecimiento de entre 12 y 13%, dependiendo de la provincia.

"Este primer semestre la producción estuvo un 11% por encima del año pasado, y, a su vez, de acá a octubre va a seguir creciendo en forma estacional", señaló Jorge Giraudo, director ejecutivo del OCLA. Sin embargo, aclaró que este ritmo se moderará en el segundo semestre: "Ese 11% posiblemente se reduzca a la mitad hacia fin de año, con un crecimiento interanual que rondaría entre el 7 y el 8%".

Exportaciones en retroceso: un freno inesperado

En paralelo, las exportaciones medidas en litros de leche equivalentes cayeron un 4% respecto a 2024. A pesar de que los precios internacionales alcanzaron niveles históricos, el tipo de cambio desfasado erosiona la rentabilidad y desincentivar los envíos al exterior.

"Los precios internacionales fueron excelentes, de los más altos de los últimos 20 años, pero con un tipo de cambio poco competitivo muchos decidieron no exportar", indicó Giraudo. Por ejemplo, el precio FOB de la leche en polvo entera en mayo fue de US$4185 por tonelada, un 32% por encima del valor de noviembre de 2023.

El problema, coinciden los analistas, no es la falta de producto sino la dificultad para colocarlo en mercados externos. El crecimiento de la producción no encuentra suficiente salida internacional, y el consumo interno, si bien mejora, todavía no logra absorber el excedente.

Consumo interno: una luz verde tenue

El consumo doméstico, que en 2024 había caído a 170 litros per cápita, muestra una clara recuperación. "Probablemente hacia fin de año volvamos a los 190 litros por habitante como en 2023", afirmó Giraudo. De hecho, en los primeros seis meses de 2025, el consumo total creció un 15,5%.

Aun así, el repunte no es suficiente para sostener al sector por completo. "La caída en el gasto en productos lácteos fue menor que en otros rubros, pero los indicadores muestran que la recuperación no es la esperada", analizó José Quintana, director de la consultora Economía Láctea.

Sobreoferta, precios en baja y tambos en riesgo

El desequilibrio entre producción y demanda amenaza con generar una sobreoferta que impacte negativamente en los precios. "Ese excedente va a pujar por precios y probablemente genere una reducción del ingreso industrial, lo que puede desincentivar la producción primaria", advirtió Giraudo.

La situación se torna especialmente delicada para los tambos más pequeños. "Ya se empieza a ver que algunos tambos chicos tienen problemas para sostenerse, mientras que los más grandes están en una situación más favorable", agregó.

Mercados externos: dependencia y volatilidad

Uno de los grandes retos estructurales del sector es su alta dependencia de dos mercados: Brasil y Argelia, que concentran el 90% de las exportaciones de leche en polvo entera.

El crecimiento de la producción en Brasil podría reducir su demanda de importaciones, mientras que en Oceanía ya se registra una baja en los precios internacionales. "La luz amarilla está puesta en la primavera. Vamos a tener mucha leche para exportar y hay que ver cómo siguen los precios", advirtió Quintana.

El mercado de futuros de Nueva Zelanda proyecta una tendencia a la baja en los precios de las commodities lácteas hacia fin de año, lo que incrementa la urgencia de tomar decisiones.

Factores positivos: clima e insumos accesibles

No todo son nubarrones en el horizonte. La buena relación leche/granos, sumada a condiciones climáticas favorables, ha jugado a favor del productor primario.

"El clima acompaña, y la relación leche/granos sigue siendo buena, porque el precio de la soja es relativamente bajo y eso mejora el poder de compra del tambero", detalló Quintana.

Además, Giraudo destacó dos factores positivos: "Por un lado, llovió en gran parte de las regiones productivas, lo que favoreció la producción de pasto, heno y silo. Por otro, los precios de insumos clave como el maíz y la soja se han mantenido bajos".

Otro aspecto a considerar es el costo del alquiler de tierras, que representa el 50% del suelo destinado a la lechería. "Con la soja volviendo a su nivel anterior de retenciones, el precio baja y eso también reduce el valor de los alquileres", agregó Giraudo.

Industria e infraestructura: los otros eslabones débiles

El buen momento del campo contrasta con una industria que comienza a evidenciar tensiones. "Ya hay varias empresas con inconvenientes, y eso, en este escenario, obviamente se va a agudizar", alertó Giraudo.

Las soluciones estructurales son conocidas: plantas más eficientes, mayor productividad, reducción impositiva y mejoras en infraestructura básica. "La reducción impositiva que más se necesita está en las provincias, y muchas de ellas, lejos de reducir impuestos, los están subiendo", señaló.

En el corto plazo, Giraudo sugiere mejoras puntuales que podrían hacer una diferencia: "No hay que esperar devaluaciones, pero sí podría haber una mejora del tipo de cambio a través de la devolución de impuestos internos, como reintegros de ingresos brutos, impuesto al cheque y demás".

Perspectivas: cautela y acción urgente

Las perspectivas para el segundo semestre son de crecimiento, aunque con menor ritmo. "El negocio seguirá siendo bueno, aunque probablemente no tan rentable como en el primer semestre", estimó Quintana.

No obstante, ambos especialistas coinciden en que la situación requiere atención inmediata. "El contexto de precios internacionales hacia la baja ya comenzó a verse, y todo indica que esa tendencia se mantendrá hacia fin de año", concluyó Giraudo.